La venta de acciones de una Sociedad Anónima (SA) tiene sus particularidades en cuanto a los efectos impositivos que generan las ganancias obtenidas con la operación. En el caso de una persona física, los tributos dependen también de que resida en el país o en el exterior.

Antes que nada, es importante saber que la venta de acciones de una Sociedad no paga IVA (Impuesto al Valor Agregado), pero sí puede pagar renta sobre el mayor valor obtenido en la transacción.

Es importante aclarar los siguientes conceptos:

- En caso de que la venta la realice una persona que reside en el país, estaría tributando IRP (Impuesto a la Renta Personal) sobre la ganancia derivada de dicha venta.

- Si la persona que vende las acciones es una persona que fija domicilio en el exterior, esta operación de venta estará gravada por el INR (Impuesto a la Renta a los No Residentes).

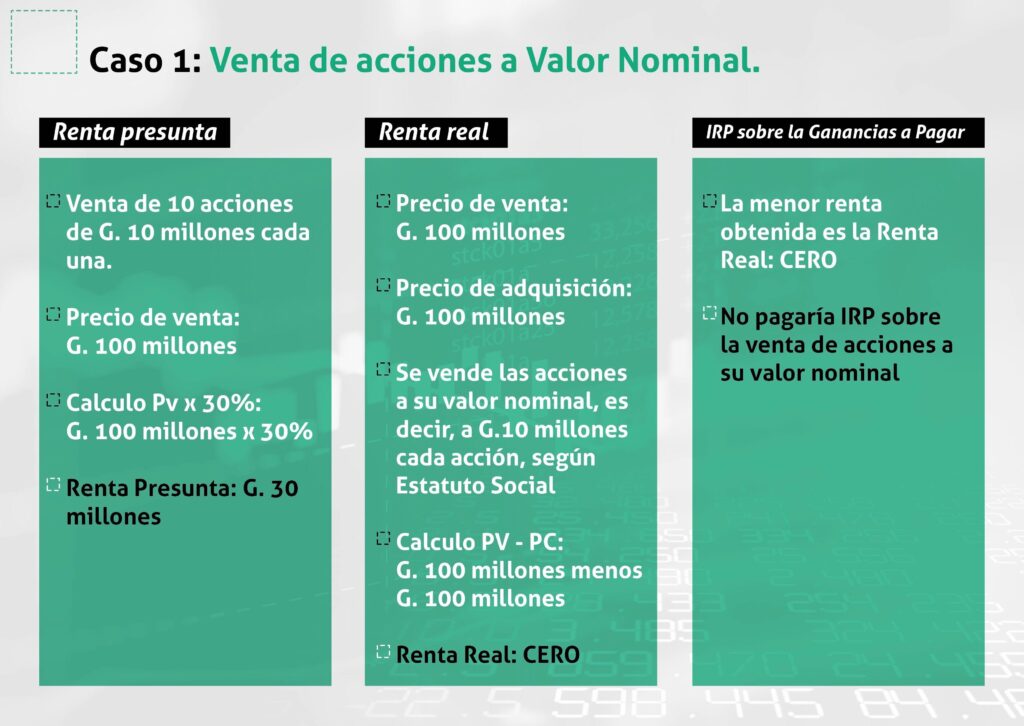

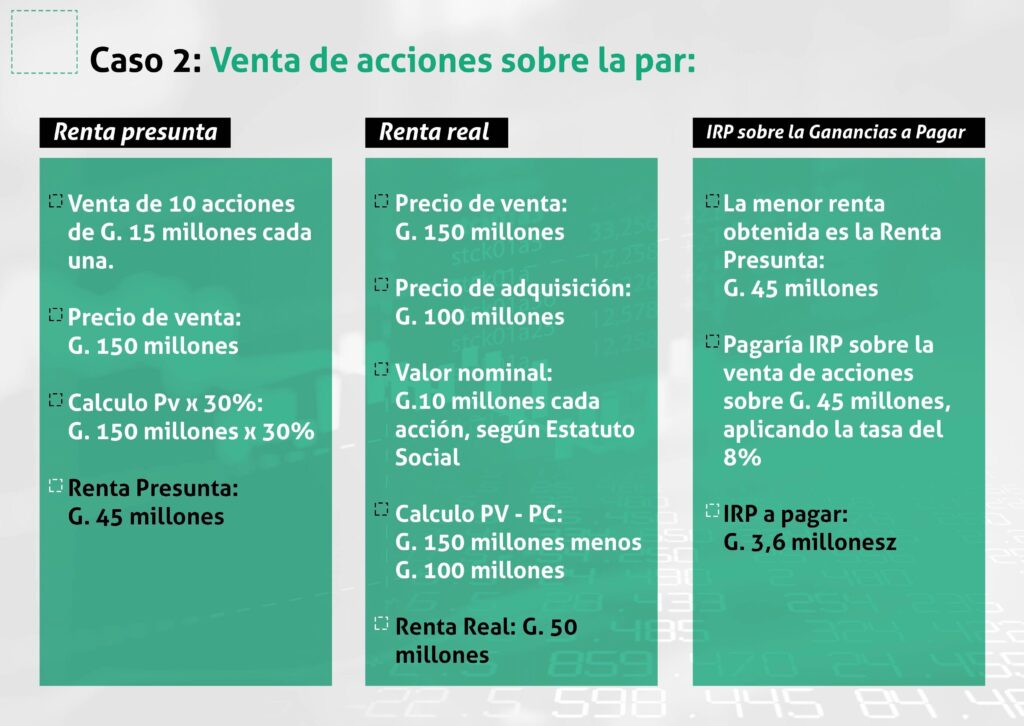

Para las personas físicas – las residentes y las no residentes – el impuesto se pagará siempre y cuando exista ganancia, y se determinará entre la menor renta generada entre:

- El 30% del precio de venta de las acciones o;

- La ganancia entre el precio de venta (PV) y el precio de compra (PC), debidamente documentados o registrados en las Escrituras de Aporte de Capital, más los gastos necesarios para realizar la venta o el aporte de capital.

Ejemplificando esta operación, considerando a una persona residente, tendríamos los siguientes casos:

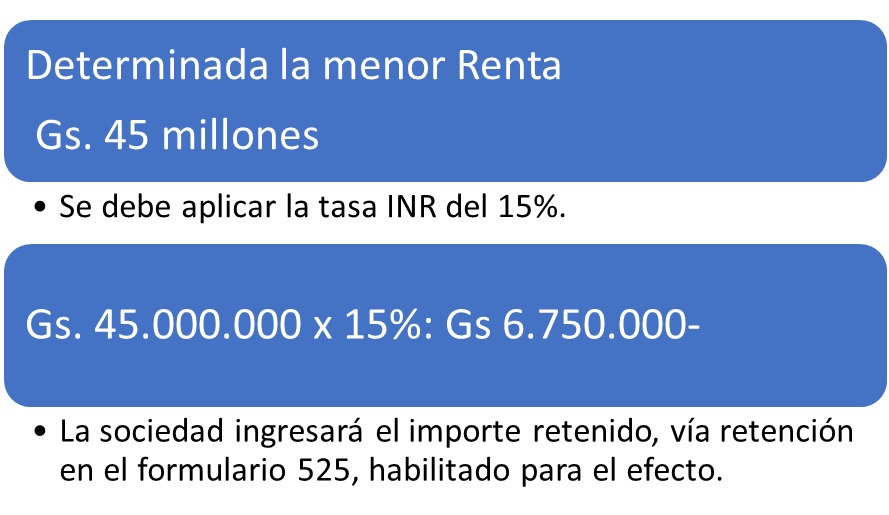

Cuando la persona que vende las acciones fija domicilio habitual en el exterior:

Deberá aplicar el mismo criterio general para determinar la Renta Neta (ejemplificado más arriba como caso 1 y caso 2) y sobre la menor renta aplicará la tasa del INR.

Será la Sociedad emisora de dichas acciones quien deberá retenerle el INR, si correspondiera. Asimismo, es la Sociedad la que emitirá el comprobante de Retención de INR en el Tesaka y luego ingresará el importe retenido al fisco.

Tomamos el ejemplo anterior – El Caso 2. Venta de acciones sobre la par.

Del análisis realizado se puede observar que la persona física domiciliada en el exterior – es decir, no residente – pagaría mayor impuesto en caso de que exista una ganancia en la venta de acciones.