Las finanzas conductuales son un subcampo de la economía conductual que propone que las influencias y los sesgos psicológicos afectan los comportamientos financieros de las personas, desviándose así de la visión tradicional de que las personas son racionales y maximizadoras.

Además, las influencias y los sesgos pueden ser la fuente de explicación de todo tipo de anomalías del mercado y, específicamente, anomalías en el mercado de valores como subidas o caídas severas en el precio de las acciones.

Entendiendo las finanzas conductuales

Las finanzas conductuales se pueden analizar desde una variedad de perspectivas.

Los rendimientos del mercado de valores son un área de las finanzas donde a menudo se asume que los comportamientos psicológicos influyen en los resultados y rendimientos del mercado, pero también existen muchos ángulos de observación diferentes.

El propósito de la clasificación de las finanzas conductuales es ayudar a comprender por qué las personas toman ciertas decisiones financieras y cómo esas decisiones pueden afectar los mercados.

Dentro de las finanzas conductuales, se asume que los participantes financieros no son perfectamente racionales, sino más bien psicológicamente influenciables con tendencias y sesgos.

Uno de los principales campos de estudio de las finanzas del comportamiento son los sesgos.

Teoría financiera tradicional

Las finanzas tradicionales incluyen las siguientes creencias:

- Tanto el mercado como los inversores son perfectamente racionales

- Los inversores realmente se preocupan por las características utilitarias

- Los inversores tienen un autocontrol perfecto

- No se confunden con errores cognitivos o errores en el procesamiento de la información.

Teoría de las finanzas del comportamiento

Los rasgos de las finanzas conductuales son:

- Los inversores son tratados como «normales», no como «racionales».

- De hecho, tienen límites para su autocontrol.

- Los inversores están influenciados por sus propios sesgos

Los inversores cometen errores cognitivos que pueden llevar a decisiones equivocadas

Sesgos

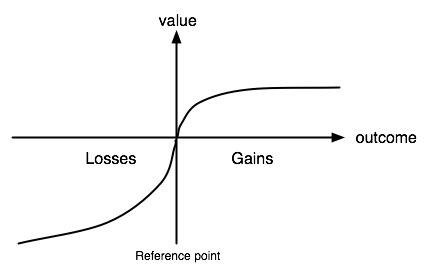

- Aversión a la pérdida: Hace referencia a la tendencia de los inversores a ser más adversos al riesgo frente a una pérdida segura que frente a un beneficio en potencia.

- Sesgo de sobreconfianza: Tendencia de los inversores a sobreestimar sus capacidades.

- Herding/Pastoreo: Se refiere a la tendencia de los inversores a seguir y copiar lo que están haciendo otros inversores. Están influenciados en gran medida por la emoción y el instinto, más que por su propio análisis independiente.

- Sesgo de confirmación: Es cuando los inversores tienen un sesgo hacia la aceptación de información que confirma su creencia ya mantenida en una inversión. Si surge información, los inversores la aceptan fácilmente para confirmar que están en lo cierto acerca de su decisión de inversión, incluso si la información es defectuosa.

- Sesgo de anclaje: Ocurre cuando las personas confían demasiado en la información preexistente o en la primera información que encuentran al tomar decisiones. Por ejemplo, si primero ve una camiseta que cuesta $ 1200 y luego ve una segunda que cuesta $ 100, es probable que vea la segunda camiseta como barata. Considerando que si simplemente hubiera visto la segunda camiseta, con un precio de $ 100, probablemente no la vería como barata. El ancla, el primer precio que vio, influyó indebidamente en su opinión.

- Sesgo de familiaridad: Se da cuando los inversores tienden a invertir en lo que saben, como empresas nacionales o inversiones de propiedad local. Como resultado, los inversores no están diversificados en múltiples sectores y tipos de inversiones, lo que puede reducir el riesgo.

- Sesgo de retrospección: Es la idea errónea, después del hecho, de que uno «siempre supo» que tenía razón. Alguien también puede asumir erróneamente que poseía una visión o talento especial para predecir un resultado.

- Falacia de Montecarlo: Es el pensamiento erróneo de que si una serie de eventos ocurre de manera más frecuente de lo normal en el pasado, es menos probable que ese mismo evento ocurra en el futuro.

¿Cómo evitamos los sesgos?

1. Enfoque en el proceso

Hay dos enfoques para la toma de decisiones:

-Reactivo: Ir con tu instinto, que es sin esfuerzo, automático y, de hecho, es nuestra opción predeterminada

-Reflexivo: Lógico y metódico, pero requiere esfuerzo para participar activamente

Confiar en la toma de decisiones reactivas nos hace más propensos a los prejuicios engañosos y las influencias emocionales y sociales.

El establecimiento de procesos de toma de decisiones lógicos puede ayudar a protegerse de tales errores.

2. Preparar, planificar y comprometerse previamente

Las finanzas conductuales nos enseñan a invertir preparándonos, planificando y asegurándonos de comprometernos previamente.

«El éxito de la inversión no se correlaciona con el coeficiente intelectual después de superar un puntaje de 25. Una vez que tienes una inteligencia normal, lo que necesitas es el temperamento para controlar los impulsos que meten a los demás en problemas».

Warren Buffet