El ROE, “return on equity” por sus siglas en inglés, o rendimiento sobre el patrimonio, es uno de los ratios de eficiencia más utilizados para medir la rentabilidad de una empresa.

Este indicador nos permite interpretar rápidamente la situación real del rendimiento de capital de una empresa, si el capital invertido está dando los frutos deseados o si será necesario realizar ciertos ajustes para asegurar la rentabilidad.

Básicamente, cuanto más alto sea el ROE, mayor será la rentabilidad que una empresa puede generar en relación con los recursos propios que utiliza para financiarse.

Este ratio es muy utilizado por inversores, ya que determina la capacidad de una empresa de generar valor para sus accionistas, especialmente en relación con el coste de capital.

¿Cómo se calcula?

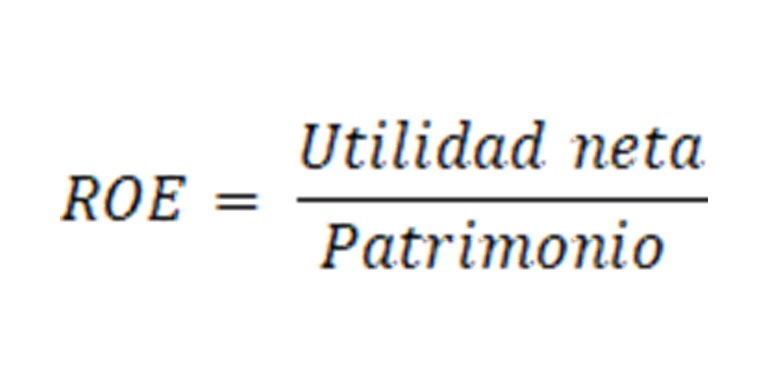

La forma más común de calcular la rentabilidad sobre el patrimonio o ROE de una empresa es la siguiente:

Como podemos ver, es un cálculo muy sencillo, en el cual se necesitan dos variables:

- El valor del beneficio neto o utilidad neta, luego de la deducción de gastos e impuestos.

- El monto de inversión de fondos propios de una empresa.

Por lo tanto, este indicador mide la relación entre inversión de capital y rentabilidad de una empresa.

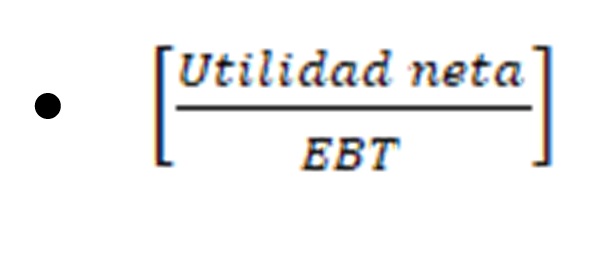

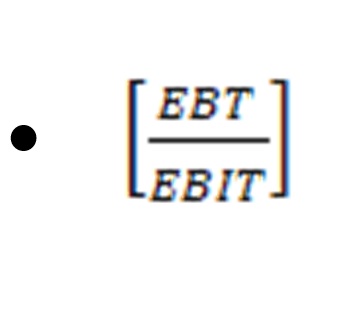

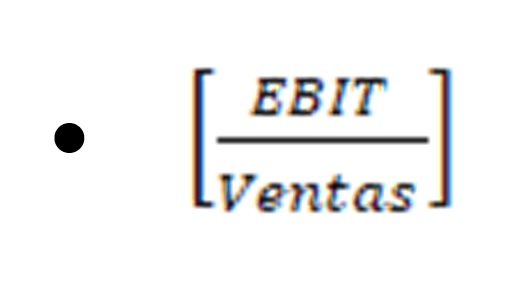

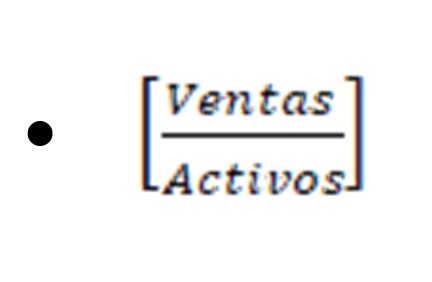

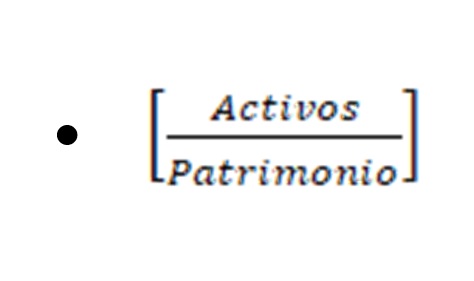

Sin embargo, una forma más práctica para analizar la rentabilidad de una empresa es a través del método Dupont, el cual básicamente es un desglose del cálculo del ROE presentado anteriormente.

Una manera más completa para la interpretación de este ratio es la siguiente fórmula:

Como podemos observar, la fórmula anterior es simplemente un desglose de la fórmula simplificada de la utilidad neta dividida entre el patrimonio. Ambas resultan en el mismo valor; es decir, el rendimiento del capital invertido en una empresa.

Sin embargo, a la hora de interpretar este indicador, no siempre es suficiente con observar el cambio de ROE de una compañía. En caso de que el ROE de una compañía aumente 10% o disminuya 10%, es interesante poder entender qué ha causado ese cambio en la rentabilidad de la empresa.

Por lo tanto, en la primera fórmula no hay mucho qué deducir, ya que la utilidad neta y el patrimonio ya son cálculos distintos por sí solos, entonces no siempre es fácil identificar la causa de este aumento o caída en la rentabilidad.

Quizás la principal utilidad del sistema DuPont es identificar qué sectores de la empresa deben mejorar sus operaciones para aumentar la rentabilidad y para reflejar el desempeño histórico de la empresa.

Finalmente, el objetivo de este cálculo es determinar cuáles son los factores que influyeron en la rentabilidad sobre los fondos propios a través de estos cinco componentes en la fórmula DuPont.

¿Cómo interpreto el ROE?

Cuando ya tenemos el calculo del ROE y entendemos básicamente sus componentes, hay que saber cómo interpretar este ratio.

Una manera de interpretar este ratio, y quizás la forma más sencilla, es la siguiente:

Supongamos que el ROE de una empresa en el año X es igual a 17%. Esto se puede interpretar como que por cada dólar que los dueños de la empresa depositaron, en el año X lograron ganar 0,17 dólares, o por cada 100 dólares obtuvieron una rentabilidad de 17 dólares.

Por lo tanto, lo que se debe hacer al obtener esta cifra es compararla con la rentabilidad de otras inversiones a largo plazo, como bonos del gobierno. De esta manera se puede comparar la rentabilidad de una compañía con la de otro tipo de inversión, por ejemplo, en el caso de que un bono del gobierno a largo plazo ofrezca 9%.

Como inversor, sin duda nuestra empresa está ofreciendo una inversión mucho más atractiva, ya que la rentabilidad es mucho mayor.

Por otro lado, también se suelen comparar los ROEs de distintas empresas en el mismo rubro, para así poder saber si la competencia ofrece un mayor rendimiento a sus accionistas, lo cual podría causar que nuestros inversionistas opten por la competencia y no por nuestra empresa.

En conclusión:

El ROE es un indicador que mide información relevante sobre el uso que se está haciendo de los fondos propios y la rentabilidad de la empresa, o en otras palabras, la rentabilidad sobre el capital de la empresa.

El método DuPont nos puede dar una visión más amplia de los determinantes de este indicador como para tener en cuenta qué sectores deben mejorar para aumentar la rentabilidad de una empresa.

Finalmente, lo recomendable es tener en cuenta también el ROA, que es el retorno sobre los activos – o cómo se están utilizando los activos de una empresa –, ya que son dos los indicadores que nos dan a entender cómo se están utilizando los recursos en la empresa, ya sean capital o activos.

Al relacionar estos indicadores, podemos tener una mejor idea de la estructura de financiación más adecuada para una empresa.