El Banco Central del Paraguay BCP ha dado a conocer que, al cierre del primer trimestre del 2023, el 50% de las personas encuestadas en el sistema financiero local respondió que la coyuntura económica es óptima para otorgar créditos.

Desde la banca matriz explican que este porcentaje es igual al observado tanto en el primer como en el cuarto trimestre del 2022.

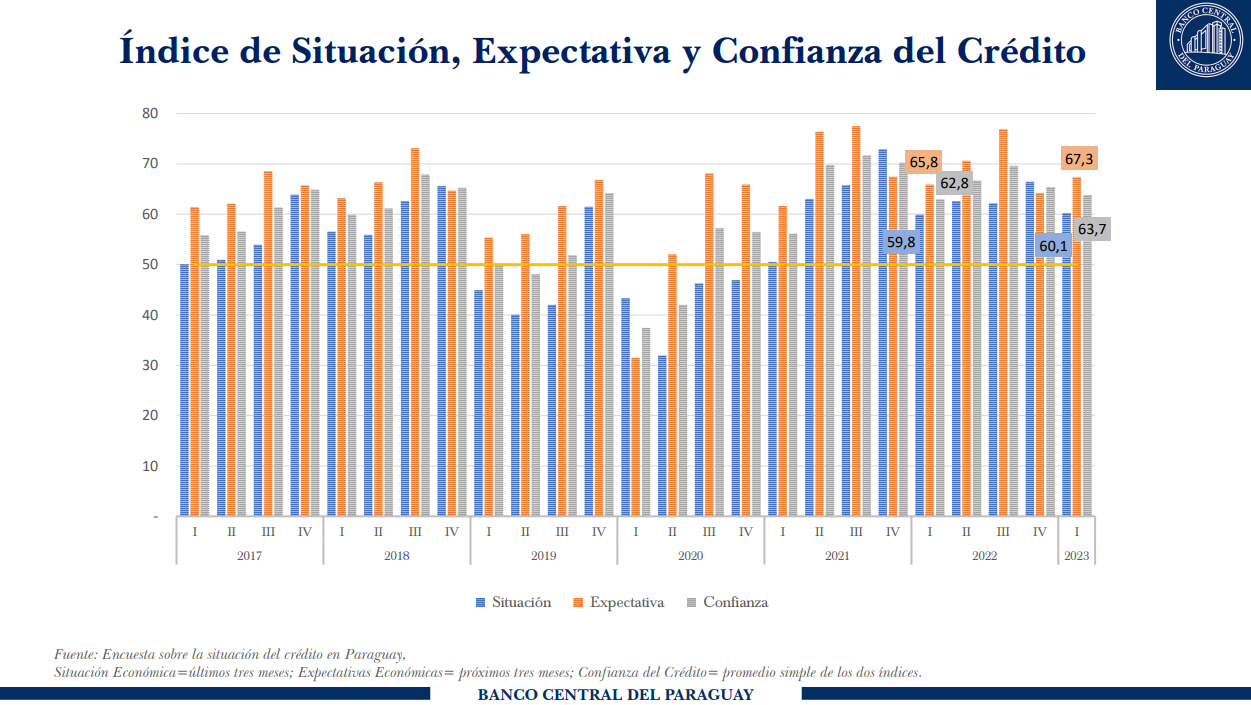

En cuanto a los resultados del tercer trimestre, el informe de Situación General del Crédito demuestra que el índice de situación, expectativa y confianza del crédito se ubican en 63,7, en zona de optimismo.

Al tener en cuenta los demás resultados, es importante destacar que los segmentos se han ubicado en zona de optimismo al cierre de los primeros tres meses.

En términos agregados, en los primeros tres meses del año, el índice de Situación se redujo en una proporción mayor al aumento del índice de Expectativas, en comparación con los respectivos índices del cuarto trimestre del año pasado.

Este resultado derivó en que el índice de Confianza se ubique por debajo del correspondiente al último trimestre del año anterior. No obstante, cada uno de estos índices registraron valores superiores a los constatados en el primer trimestre del 2022 y siguen posicionándose en zona de optimismo.

En esta línea, las expectativas en los diferentes sectores para la concesión de créditos en los próximos tres, seis y doce meses continúan ubicándose en zona de optimismo, mientras que el aspecto más importante que los acreedores tienen en cuenta para definir la situación coyuntural del crédito siguió siendo el aspecto económico.

La falta de información crediticia y el historial cliente son los principales factores que impiden la concesión de crédito.

Tercer trimestre

En cuanto a los resultados, el informe de Situación General del Crédito demuestra que, para el sector de la construcción, el 30% de los encuestados respondió que los créditos aumentaron y el 65%, que no hubo variaciones.

En cuanto al comercio, por su lado, el 42,3% de los que respondieron afirmó que la captación de financiamiento ha crecido y el 53,9%, que la situación se mantuvo igual; mientras que para la agricultura, el 23% de los encuestados afirmó que hubo un crecimiento y el 57,7%, que se mantuvo.

Perspectivas

Desde el BCP indican que los resultados del primer trimestre resultan alentadores, y que también incidieron en la percepción para la perspectiva de 3, 6 y 12 meses.

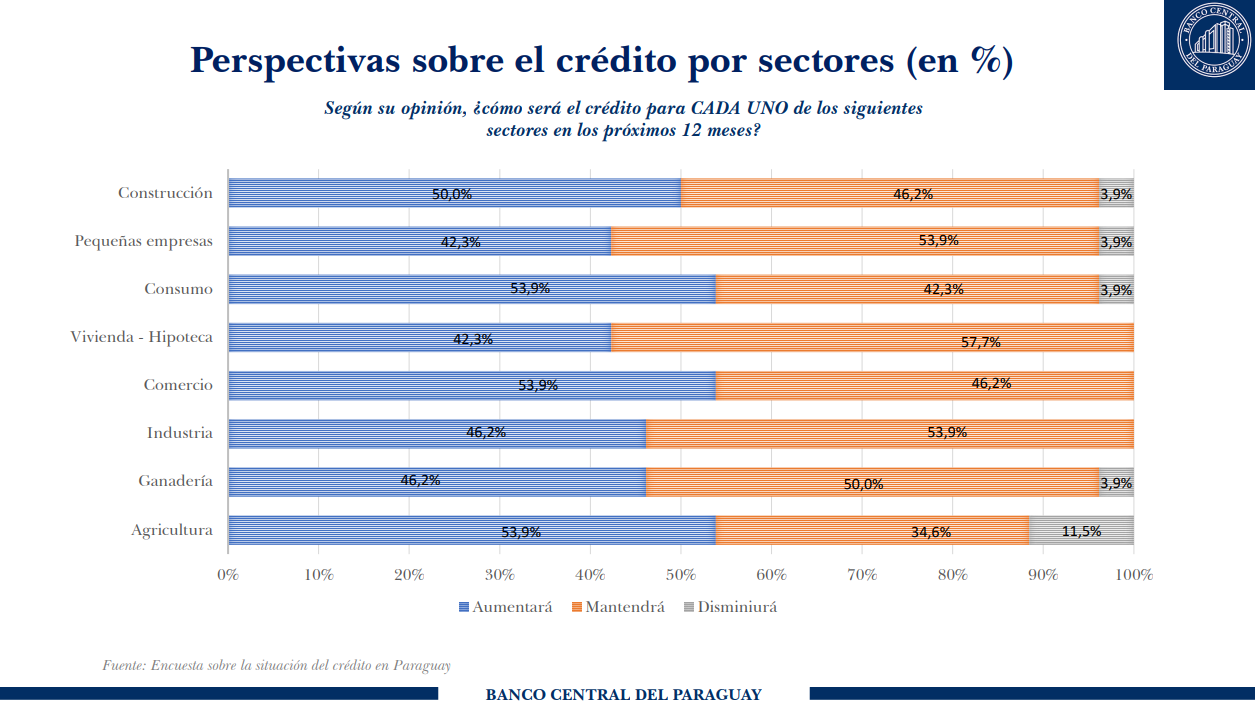

En este contexto, el sector de la construcción ha mejorado su perspectiva sobre la captación de créditos, ya que los encuestados respondieron, en un 50%, que esperan que el crédito aumente en los próximos 12 meses, mientras que el 46% afirma que no cambiará y el restante, que disminuirá.

Para el comercio, el 53,9% de los encuestados respondió que aumentará el financiamiento y el 46% considera que la situación no presentará cambios.

Los resultados para la agricultura mostraron que el 53% de los encuestados cree que aumentará la concesión de préstamos; el 34%, que se mantendrá y en un 11,5% se prevé que disminuirá.

Según Pablo Alonso, director de Análisis e Investigación del BCP, han observado que sobre todo en moneda extranjera, y con mayor exactitud en la cartera del sector agribusiness, ha habido una buena evolución de créditos en los últimos meses, con tasas de variación interanual en torno al 30%.

“Agricultura también ha estado con un buen dinamismo, en torno al 5% aproximadamente, en moneda extranjera, tanto a tres y seis meses como a un año. Los índices de difusión se mantienen claramente en zona de optimismo, reflejando de esta manera que existe una buena perspectiva para la concesión de crédito, haciendo alusión al sector agro en particular”, sostuvo.

El especialista explicó que para el sector de la construcción, si bien se esperan mejores condiciones para el sector en general, el 73% de los encuestados prevé que la situación para la concesión de créditos no varíe en los próximos tres meses. Agrega que tanto la situación como la expectativa en este sector se han mantenido relativamente estables.

“Hemos observado que, en los últimos meses, la evolución de los créditos para el sector construcción ha tenido un buen dinamismo, con variaciones interanuales en torno al 25%, más o menos, en moneda nacional”, expresó Alonso, en conferencia de prensa.

Agregó que la expectativa del índice de difusión del sector construcción de aquí a tres meses, seis meses y un año, se mantiene claramente en zona optimismo, reflejando también una buena perspectiva para la evolución de los créditos para este sector.

A criterio del BCP, también se debe tener en cuenta que, en la percepción de los encuestados, el panorama macroeconómico de crecimiento de 4,5% estimado para este año estaría fundamentado en la recuperación del sector agrícola.

Además de eso, la inflación era una de las causantes de la caída en la percepción de los encuestados, tanto para este índice de medición como en la confianza de los consumidores (ICC).

Recordemos que el BCP, al mes de abril, ya logró retornar a su rango meta, al anotar un nivel de 5,3% en la inflación de 12 meses.

Es importante mencionar que, recientemente, el BCP dispuso medidas transitorias para que empresas del agro puedan acceder a refinanciamientos de deudas vencidas, de manera a que puedan seguir cumpliendo con sus obligaciones de pago sin que caigan en su calificación de riesgo, lo cual también favorece al sector a la hora de volver a acceder al financiamiento.

Con respecto a los índices de difusión, Pablo Alonso destaca que prácticamente en todos los sectores se espera una buena perspectiva, ya que en todos los plazos -ya sea tres meses, seis meses y hasta un año- existe una buena perspectiva de crecimiento para prácticamente todos los rubros.

“Si miramos los números, puede destacarse un poco la expectativa que tiene el sector agricultura y ganadería, también el comercio, el consumo y la construcción, o sea, prácticamente todos los sectores. Con respecto al índice de difusión, señalan buena perspectiva de créditos en los plazos señalados”, puntualiza.

Limitantes para la colocación de créditos

Por otro lado, los encuestados señalan que para la colocación de créditos de largo plazo, la limitante principal es la baja captación de depósitos que posean plazos similares. Otros factores consisten en la falta de garantías y escasez de proyectos de largo plazo.

Sobre esto, el economista jefe Miguel Mora explicó que la mayor parte de los depósitos generalmente están a corto plazo y hay proyectos que requieren de financiamiento a largo plazo, pero básicamente esa es la característica de los sistemas bancarios.

“En realidad, lo que más importa para el desarrollo de los préstamos a mediano y largo plazo es la estabilidad, principalmente la estabilidad macroeconómica del país, el hecho de que la inflación y demás variables macroeconómicas sean predecibles en el tiempo, y generalmente eso trae consigo el financiamiento de la economía a mayores plazos. Por más que se dé esa característica, sería bueno que también los depósitos sean a más largo plazo”, indicó Mora.