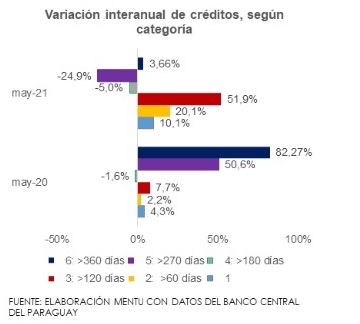

Un análisis realizado por la consultora Mentu, en su boletín “Pulso Financiero”, destaca que de los créditos clasificados por días de retraso, la mayoría de las categorías por plazo han presentado incrementos interanuales en mayo del 2021.

En este sentido, la categoría correspondiente a operaciones con retrasos de entre 120 y 180 días fue la que más creció, en 51,9%, mientras que la clasificación de préstamos con mora de dos a cuatro meses tuvo un incremento de 20,1%. Los retrasos de hasta dos meses aumentaron en 10,1% y los mayores a un año, en 3,6%.

Los únicos plazos que reportaron reducciones en los saldos de deudas atrasadas son los de 180 a 270 días (-5%) y de 270 a 360 días (-24,9%).

Según Mentu, el desempeño de los créditos por días de mora refleja la debilidad en la capacidad de pago de los agentes debido a los efectos de la pandemia de COVID-19, “pese a la reactivación económica de los últimos meses”.

Agrega que esto denota la dificultad que persiste para lograr estabilidad en los ingresos, y que solo en la medida que la coyuntura mejore y los sectores más afectados logren recuperarse, la mencionada situación financiera se podría revertir.

Por su parte, la tasa de morosidad del sistema bancario se ubicó en el 2,95% sobre la cartera total de créditos. Si bien este indicador registra una baja de 0,38 puntos porcentuales en términos interanuales, acumula entre enero y mayo de este año un crecimiento de 0,61 puntos porcentuales y se posiciona en el nivel más elevado en lo que va del 2021, siempre de acuerdo con las observaciones de Mentu.

Los sectores económicos y sus perspectivas

César Barreto, directivo del banco Familiar y exministro de Hacienda, considera que es normal que siga habiendo dificultades en los pagos de créditos ya que el año pasado fue totalmente atípico. En ese contexto, se hicieron esfuerzos para la financiación a clientes por medio del Fondo de Garantías del Paraguay (Fogapy) y otras herramientas cuyos vencimientos empiezan este año.

Sin embargo, los ingresos de varios sectores no se encuentran totalmente recuperados todavía, si bien la economía se viene recuperando. De esta manera, según Barreto, es natural que aquellos segmentos que siguen afectados aún no puedan cumplir en tiempo y forma con sus obligaciones crediticias, con lo que es probable que este año la tasa de morosidad sea más alta.

“Lo que sí vemos es que no es un cambio muy drástico que requiera alguna medida extraordinaria nuevamente. Sí hay un aumento en la morosidad, como seguro debe ser por la situación, y esperamos que la economía se vaya recuperando de aquí al próximo año y eso va a permitir a la gente recomponer sus ingresos y cumplir con los beneficios que ya tenían”, puntualizó el economista.

Recordó que mediante las medidas especiales del Banco Central del Paraguay (BCP) para la flexibilización, se pudieron refinanciar muchos créditos a clientes y en varios casos no hubo cobros ni siquiera de intereses para los plazos de gracia.

En este contexto, varios rubros que esperaban ya una recuperación plena deberán postergar hasta el año que viene y con ello habrá necesariamente un incremento en la morosidad, según Barreto.

Revisar medidas financieras y monetarias

Acerca de la posibilidad de extender las medidas COVID-19 del BCP para créditos más allá de fin de año, consideró que habrá que ver cómo está la situación en ese momento, pero que medidas generales ya no tendrían sentido. Con esto, hizo referencia a que hay sectores que ya se están recuperando de manera más decidida y habría que ver cómo ayudar a los que sigan golpeados, en todo caso.

“Más bien habría que ver medidas focalizadas, orientadas a las empresas y sectores que todavía están afectadas por cuestiones relacionadas al COVID. Es difícil poder identificar cuáles son exactamente, hay que ir evaluando constantemente para actuar de manera responsable. Yo creo que deberíamos ir caminando hacia una normalización”.

César Barreto, economista.

Explicó que, de hecho, conservar más tiempo de lo necesario las políticas de ayuda crediticia cuando ya no se justifiquen puede ser perjudicial y las medidas transitorias deberían acompañar la realidad de la gente de manera paulatina.

Sectores de servicios y alta aglomeración todavía se encuentran afectados, y de momento la vacunación no ha llegado a un punto óptimo, por lo que hay que ir evaluando, añadió.

Por otra parte, opinó que otra política que se debería ir revisando es la monetaria, no solo por el mayor nivel de precios que se va registrando en el mercado, sino también por un tema de estabilidad financiera. Mantener una política demasiado laxa por mucho tiempo podría generar un sobreendeudamiento innecesario, aunque de momento la inflación parece ser transitoria, advirtió.

Incidencia de la situación de las Mipymes

Por su parte, el economista y presidente de Interfisa Banco, Rubén Ramírez Lezcano, coincidió en el análisis al apuntar que la causa principal de este retraso en los pagos es que todavía hay sectores que no se han recuperado, especialmente en el segmento de las Micro, Pequeñas y Medianas Empresas (Mipymes).

Sobre las perspectivas de cara al futuro de una mejoría en la capacidad de pago, refirió que hay algunas cuestiones a tener en cuenta, como por ejemplo las posibilidades que tenga el país de resistir a eventuales nuevas olas de contagio del virus.

Puntualizó que la recuperación económica del país se está dando principalmente por el lado del buen precio de las materias primas en el mundo y no por el mejoramiento del sistema productivo, y el empleo no se ha recuperado todavía en plenitud. En este contexto, sostiene que las dificultades continuarán en determinados segmentos de la economía.

«A medida que se vaya inmunizando la gente y haya una previsibilidad más cierta, irán mejorando los sectores. Hay una expectativa más positiva para el segundo semestre, siempre que la vacunación se vaya desarrollando de manera ordenada».

Rubén Ramírez Lezcano, economista y presidente de Interfisa Banco