ANÁLISIS

El año pasado fue un periodo muy inusual a nivel mundial debido a la pandemia del COVID-19 y a todas las restricciones impuestas para contener la propagación del virus. Todos estos imprevistos interrumpieron el crecimiento económico internacional y cambiaron la situación económica de los países.

Después de mas de un año del comienzo de la pandemia, aún continuamos viendo los efectos negativos que trajo a la economía.

Parte de este impacto se observa en la disminución de demanda por parte de los consumidores a causa de la incertidumbre que continuamos viviendo hoy en día.

Algunos de estos cambios en el comportamiento de los consumidores se reflejan en ciertos indicadores dentro del sistema financiero, que presentamos a continuación.

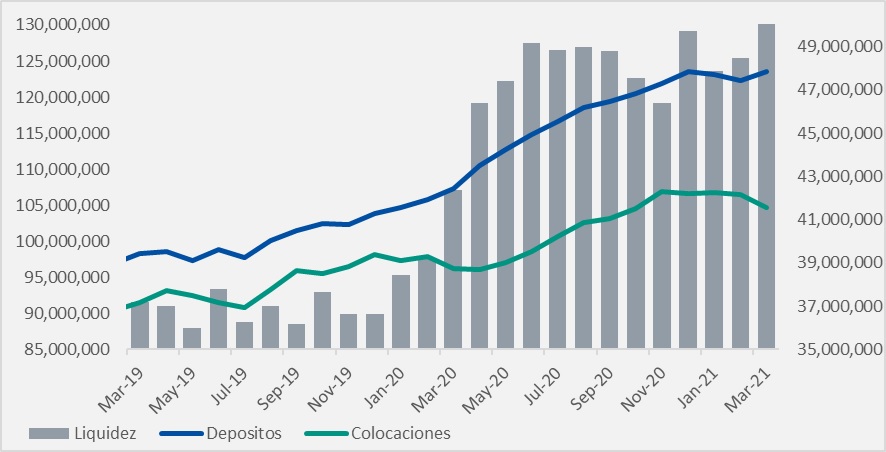

Liquidez, créditos y depósitos del sistema

En este gráfico podemos observar el comportamiento histórico de la liquidez, los depósitos y las colocaciones del sistema financiero, incluyendo a los bancos y las financieras.

Como ya hemos visto, la liquidez aumentó muy significativamente a lo largo del año anterior, y continúa con esa tendencia.

Entre los meses de diciembre y enero del año pasado, la liquidez en el sistema financiero aumentó 25%. Sin embargo, luego del crecimiento significativo del año anterior, este indicador continuó subiendo hasta el mes de marzo: durante el primer trimestre de este año, la liquidez creció un 5% más.

Si observamos el comportamiento de las colocaciones y los depósitos a lo largo del último año, podemos ver que la brecha entre las colocaciones y depósitos comenzó a aumentar significativamente a medida que se instalaba la pandemia, proceso que continúa.

En el mes de marzo, la diferencia entre depósitos y colocaciones aumentó a 18%, una brecha que no se registra desde el 2018; es decir, que desde el inicio de la pandemia los depósitos crecieron a un ritmo más elevado que las colocaciones.

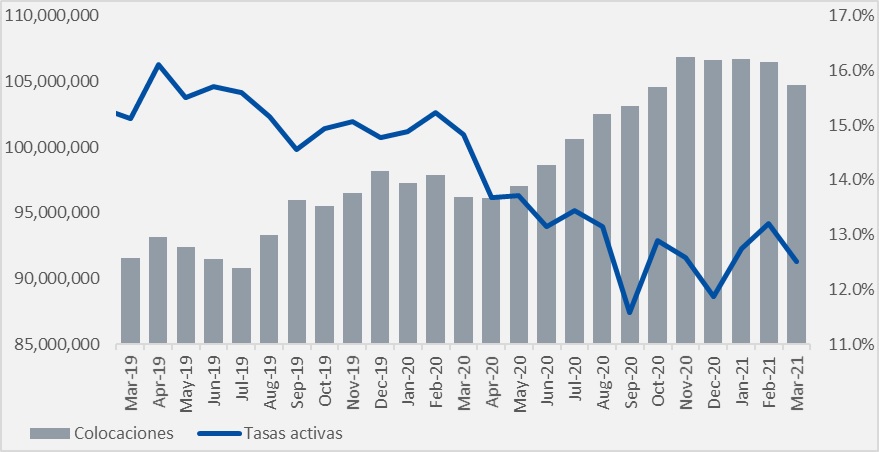

Colocaciones y tasas activas de interés (En millones de guaraníes)

En este gráfico podemos observar el comportamiento histórico de las colocaciones en el sistema financiero, incluyendo a los bancos y financieras desde marzo del 2019.

Las colocaciones del sistema financiero aumentaron un 9% con respecto al mismo periodo del año anterior.

Las tasas activas se pueden traducir en el costo de pedir un crédito. Es decir, la tasa que cobra el banco o la financiera por el dinero que prestan.

Como podemos ver, las tasas activas de interés disminuyeron a lo largo del año anterior, como una medida expansiva tomada por el Banco Central para incentivar la demanda a través de la disminución del “costo de pedir un préstamo”, y así lograr un aumento en el consumo y contrarrestar los efectos negativos de la pandemia.

Las tasas activas alcanzaron un promedio de 11,58% durante el mes de setiembre del año pasado, el valor más bajo desde que comenzaron los registros de tasas activas en el BCP, en 2011.

En marzo de este año, las tasas activas se situaron en 12,51%, mayor a la tasa reportada en setiembre del año pasado, pero todavía muy por debajo de las tasas que regían antes de la pandemia, que nunca habían alcanzado valores inferiores a 13%.

En términos mensuales, las tasas disminuyeron 5% entre febrero y marzo; sin embargo, a pesar de esta disminución en las tasas activas, las colocaciones también cayeron 2%. A pesar de que el costo de pedir un préstamo haya disminuido, la cantidad de colocaciones en el sistema financiero también disminuyó.

Por lo tanto, es interesante observar el comportamiento de los depósitos.

Como medida para la reactivación económica, el Banco Central bajó las tasas de interés activas, a modo de incentivar la demanda, y de la misma forma disminuyeron las tasas pasivas o las tasas de interés de los depósitos. Esto derivó en que ahorrar dinero sea menos atractivo ahora, ya que es menos rentable que antes, cuando había tasas más elevadas.

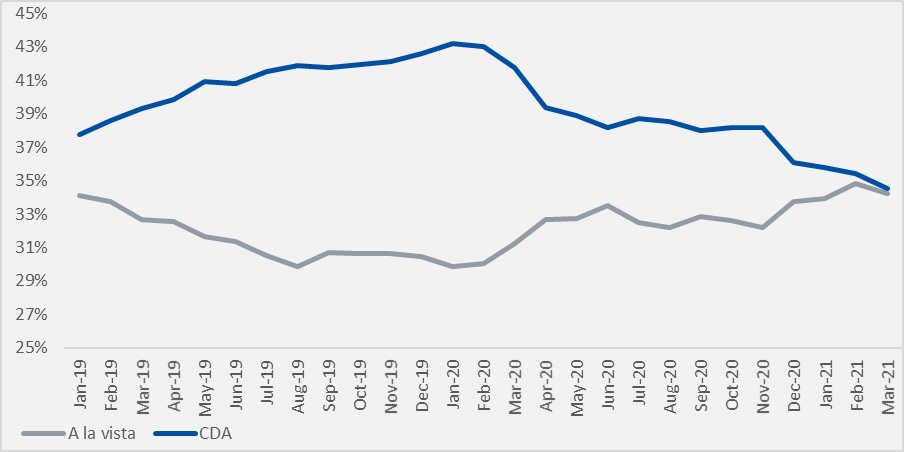

Tasas Pasivas (En %)

Composición de los depósitos del sistema financiero

En estos dos gráficos anteriores podemos ver información histórica con relación a los depósitos del sistema financiero, específicamente datos correspondientes a los Certificados de Depósito de Ahorro (CDAs) y a las cuentas de ahorro a la vista.

En el primer gráfico tenemos el comportamiento de las tasas de CDAs y cuentas de ahorro a la vista, es decir, el rendimiento de cada uno. Como podemos notar, ambas tasas disminuyeron a lo largo del año, ya que el Banco Central impuso medidas expansivas para contrarrestar los efectos de la pandemia.

Al disminuir las tasas pasivas, ahorrar dinero en CDAs u otros tipos de depósitos se vuelve menos atractivo, ya que pierde rentabilidad a medida que disminuya esa tasa. Por otro lado, la disminución en tasas activas incentiva el consumo, ya que pedir un préstamo a alguna entidad financiera es relativamente más barato que cuando las tasas eran mayores.

Los CDAs y las cuentas a la vista componen la mayor parte de los depósitos financieros del sistema, y ambas tasas disminuyeron a niveles históricamente bajos a lo largo del año pasado y comienzos de este año.

Por lo tanto, en el segundo gráfico podemos ver la proporción que ocupan los CDAs y las cuentas a la vista en los depósitos del sistema financiero.

Un CDA siempre tuvo un rendimiento muy superior en comparación con una cuenta a la vista, pero también indica un mayor riesgo.

En el segundo gráfico podemos ver que los CDAs tienen una mayor participación que las cuentas a la vista, probablemente debido al mayor rendimiento que otorgan a los inversores.

Sin embargo, a medida que comienza la pandemia, a comienzos del año anterior podemos observar una gran disminución en la brecha entre CDA y depósitos a la vista. Es decir, que los CDAs, a pesar de tener en promedio un retorno de más de 5,5 puntos porcentuales comparado con los depósitos a la vista, han disminuido un 4% en el valor acumulado hasta el mes de marzo en comparación con el mismo periodo del año anterior.

Por otro lado, los depósitos a la vista han aumentado un 31,8% en el acumulado hasta el mes de marzo, comparado con el mismo periodo del año anterior, a pesar de un rendimiento mucho menor.

Este cambio de comportamiento inducido por la pandemia nos puede demostrar el cambio en la aversión al riesgo por parte de los inversores.

Históricamente, un CDA era más atractivo debido a su mayor rendimiento, pero desde la pandemia podemos observar un aumento mayor en los depósitos a la vista, que brindan un retorno mínimo pero con mayor liquidez y seguridad.

Por lo tanto, podemos inferir que la incertidumbre traída por la pandemia ha cambiado el comportamiento de los inversores en cierta parte, ya que pudimos ver un mayor aumento en los depósitos a la vista que en los CDA.