ANÁLISIS

El sistema financiero paraguayo sigue reacomodándose, luego de la respuesta que tuvo que dar al estallido de la pandemia de COVID-19 y sus efectos económicos.

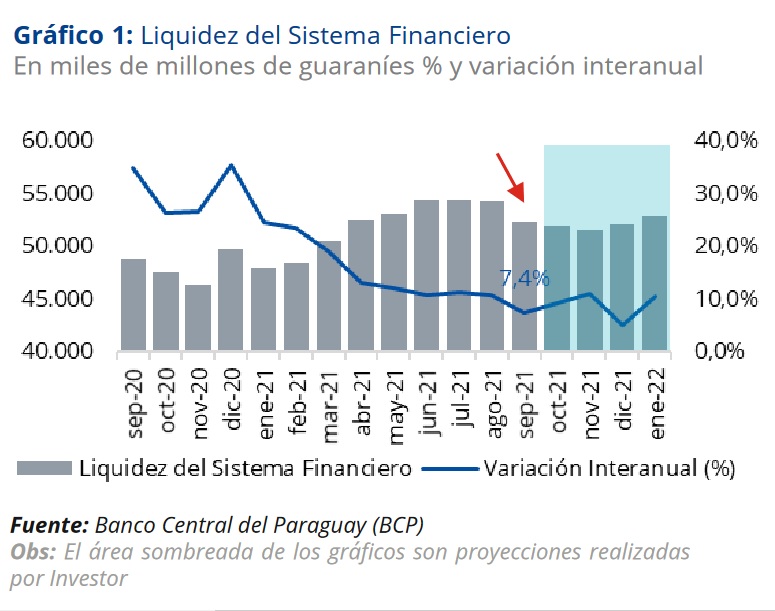

En este contexto, uno de los indicadores que está modificando su evolución es la liquidez, cuyo nivel de expansión en septiembre del 2021 se redujo a 7,4% tras haber alcanzado un pico de 35,6% en diciembre del 2020.

Este es el recuento que realiza Investor Casa de Bolsa en su informe “Liquidez del Sistema Financiero”. Destaca que la mencionada variación interanual (comparada con el mismo mes del año pasado) de septiembre es la más baja en lo que va del presente ejercicio anual, pero estima que el ritmo volverá a incrementarse hasta un nivel de 10,6% en enero del 2022.

La firma recuerda que los mayores crecimientos observados en el índice de liquidez desde mayo del 2020 están relacionados con las medidas aplicadas para incentivar el aumento de los créditos y hacer frente a la emergencia sanitaria. Aun con el repunte que se espera para el arranque del año próximo, la intensidad estará a menos de la mitad de la expansión de 24,6% que se había registrado en enero del 2021

Liquidez por moneda

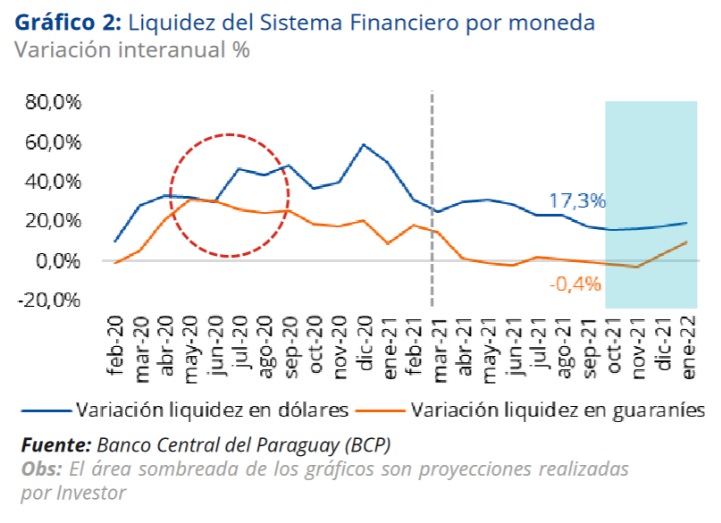

Al diferenciar el comportamiento de la liquidez por moneda, se observa que los recursos en dólares están transitando una senda muy diferente a los denominados en guaraníes.

Mientras la liquidez en moneda extranjera tuvo un aumento interanual de 17,3% en septiembre pasado, la que se encuentra en moneda nacional marcó una contracción de 0,4%, siempre según los cálculos compartidos por Investor.

La liquidez en dólares presenta así el mayor crecimiento en el sistema desde marzo del 2020 y su pico más alto se materializó en diciembre último, cuando alcanzó una variación interanual del 50%.

Por su parte, la mayor desaceleración se observa en la liquidez en moneda nacional, que presentó una variación interanual del -0,4% en el noveno mes del presente año, luego de que en septiembre del 2020 se incrementara en 25,7%.

En cuanto a las estimaciones para el arranque del 2022, Investor considera que se mantendrá la distancia entre los ritmos de expansión de la liquidez en ambas monedas, pero en los dos casos se tendrían ya resultados positivos.

Específicamente, para la liquidez en dólares espera una variación de 19,7% y en

guaraníes, del 9,5%, en relación con enero del 2021. De esta manera, continuará la tendencia observada desde marzo del 2020, agrega la entidad.

Morosidad en calma

La morosidad es otro indicador que está mostrando una evolución distinta a medida que se avanza en la recuperación económica que acompaña a la flexibilización de las restricciones sanitarias que rigen en nuestro país.

Investor detectó, al cierre del tercer trimestre, un ratio de morosidad que se encuentra por debajo del promedio del 2020. En septiembre pasado, esta tasa que mide el nivel de atrasos en el pago de deudas dentro del sistema financiero fue de 3%, ligeramente menor al observado en el mes anterior. En términos interanuales, sin embargo, presentó la primera variación positiva en lo que va del año, del 1,8%.

El ratio previsto para finales de enero del 2022 es de 2,8%, luego de cerrar el 2021 en 2,5%, de acuerdo con las proyecciones de la casa de bolsa.

En cuanto a los sectores económicos, la categoría correspondiente a Otros Sectores se encuentra en el nivel más alto de morosidad, con el 4,4%, y sigue así una tendencia creciente desde mayo del 2021.

Servicio y Consumo es el segundo segmento con mayor morosidad, de 4,2%, y por primera vez para el periodo considerado este sector no se encuentra en primer lugar, destaca el análisis de Investor.

Luego de similares caídas en el ratio de morosidad en julio, Comercio y Vivienda se encuentran en niveles cercanos, con el 3,3% y 3,1%, respectivamente. Los sectores de Industria y Construcción se mantienen con el menor ratio de morosidad, de 1,3%.

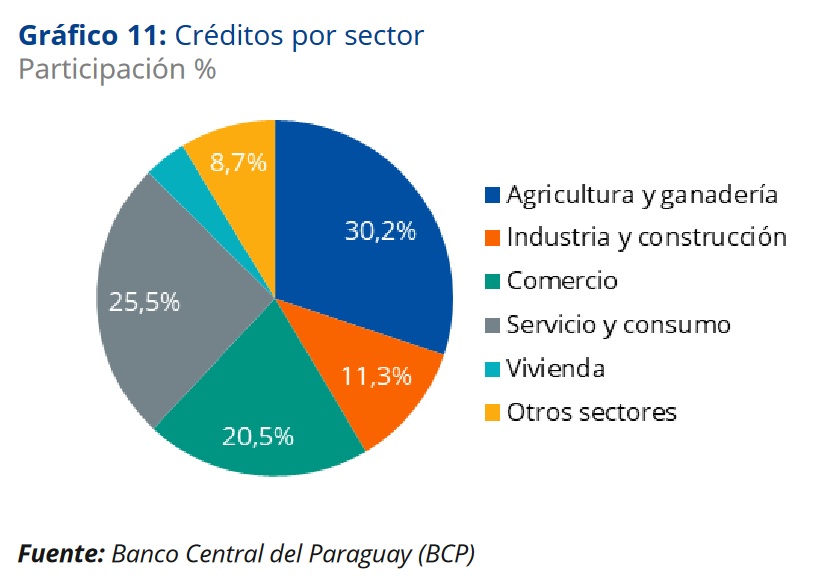

A su vez, los créditos mantienen su tendencia al alza presentada desde julio del 2020 y en septiembre del 2021 alcanzaron un valor de Gs. 113,2 billones.

La mayor proporción de concesión de créditos continúa siendo para el sector de agricultura y ganadería, con un 30,2% participación, porcentaje levemente mayor al registrado el mes anterior.

Le sigue el sector de servicio y consumo, con un 25,5%. Esta distribución se mantiene de la misma manera desde mayo del 2017, mes en el cual el sector de Servicio y Consumo se posicionó por encima del Comercio, agrega Investor.

Para acceder al informe completo «Liquidez del Sistema Financiero», haga click aquí.