ANÁLISIS

Autoras:

- Ivonne Aristizabal, Economista

- Solange Rojas, Economista

Del 8 al 13 de marzo se celebra en nuestro país “La Semana Nacional de Inclusión financiera”, organizada por la Comisión Nacional de Inclusión Financiera (CNIF).

Por este motivo, reconocemos la importancia de observar los principales indicadores de inclusión para nuestro país y aplicamos en esta ocasión un enfoque de género.

Como mencionamos anteriormente, en el artículo “El desafío de combatir la pobreza, con 65% de personas que ahorran bajo el colchón”, la inclusión financiera permite a las personas de un país acceder a los servicios financieros de calidad, de la mano con educación financiera para la correcta toma de decisiones de los consumidores.

¿Cómo vamos con la inclusión financiera en Paraguay?

Según reportes del Global Findex, un 29% de las mujeres encuestadas posee una cuenta en una institución financiera, en contrapartida a un 33% de hombres. Con esto Paraguay ocupa el último lugar dentro de una región en la cual el promedio de mujeres con una cuenta es de 48% y el de hombres, de 55%.

Otro dato importante y en el que nuevamente el país ocupa el último lugar en la región revela que solo un 9% de mujeres en Paraguay han ahorrado para operar o expandir un negocio, frente a un 12% de hombres.

En línea con este dato, nuevamente aquí las barreras juegan un rol trascendental. Por ejemplo, muchas mujeres ocupan gran parte de su tiempo a la realización de trabajos no remunerados en el hogar y de ello se desprende la no disposición de tiempo o incentivos para abocarse con énfasis a emprender un negocio o, que si lo realiza, más bien lo haga con una lógica de cuentapropismo a niveles de subsistencia y no de acumulación de capital que le permita mejorar sus ingresos.

Indicadores nacionales

Los principales factores que limitan el acceso a servicios financieros se relacionan con la informalidad en el mercado laboral, la cual también limita los ingresos de las mujeres.

Al cuarto trimestre del 2020, el porcentaje de informalidad de las mujeres en el mercado de trabajo es del 57%, según la base de datos de la Encuesta Continua de Hogares del Instituto Nacional de Estadísticas (INE).

Recordemos que en el Paraguay existe un porcentaje de 35,6% de mujeres al cuarto trimestre del 2020 que son cabeza de hogar en nuestro país. Estas mujeres deben ser el foco principal para su inclusión al acceso a instrumentos financieros del mercado formal.

Es importante señalar la importancia de que dichos instrumentos financieros sean del mercado formal, debido a que hoy en día existen instituciones no reguladas que ofrecen créditos a trabajadores informales (debido a la menor exigencia de información) pero a su vez, con altas tasas de interés, lo que termina limitando a ciertos sectores informales y de bajos ingresos en nuestro país.

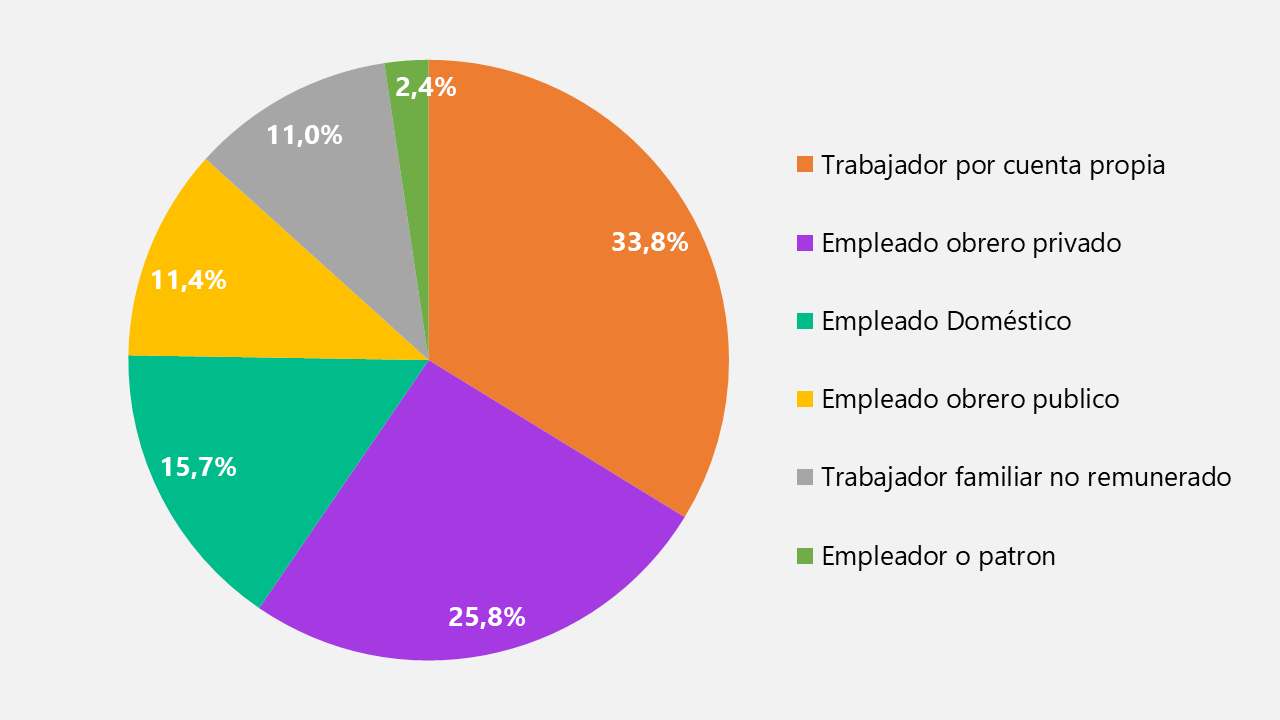

Otro dato para tener en cuenta es que el 33,8% de la población femenina es trabajadora por cuenta propia, es decir, independiente. Estas mujeres son las más vulnerables a dedicarse a trabajos informales dentro del mercado y a su vez, las más vulnerables ante una baja económica.

Participación de las mujeres en la población económica por tipo de empleado

Cuarto trimestre 2020

Datos filtrados de la base de la EPHC (Encuesta Permanente de Hogares Trimestral)

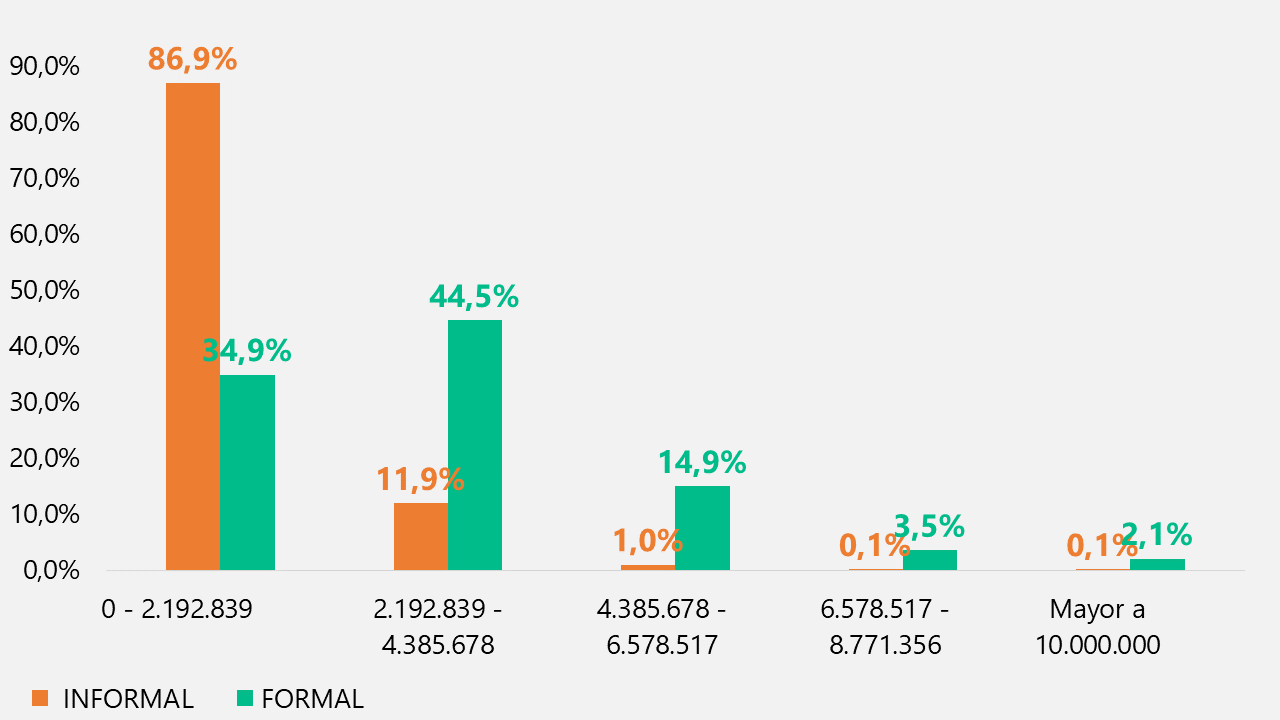

Además de que la informalidad aparece como el principal obstáculo, también es un determinante de los ingresos promedio de estas mujeres, que a la vez limitan el uso de instrumentos financieros.

Dentro del mercado informal, el mayor porcentaje de mujeres se encuentra en el rango menor al salario mínimo, mientras que el empleo formal permite una mejor distribución entre los rangos salariales.

Porcentaje de mujeres trabajadoras por tramo de ingreso e informalidad

Cuarto trimestre 2020

Datos filtrados de la base de la EPHC (Encuesta Permanente de Hogares Trimestral)

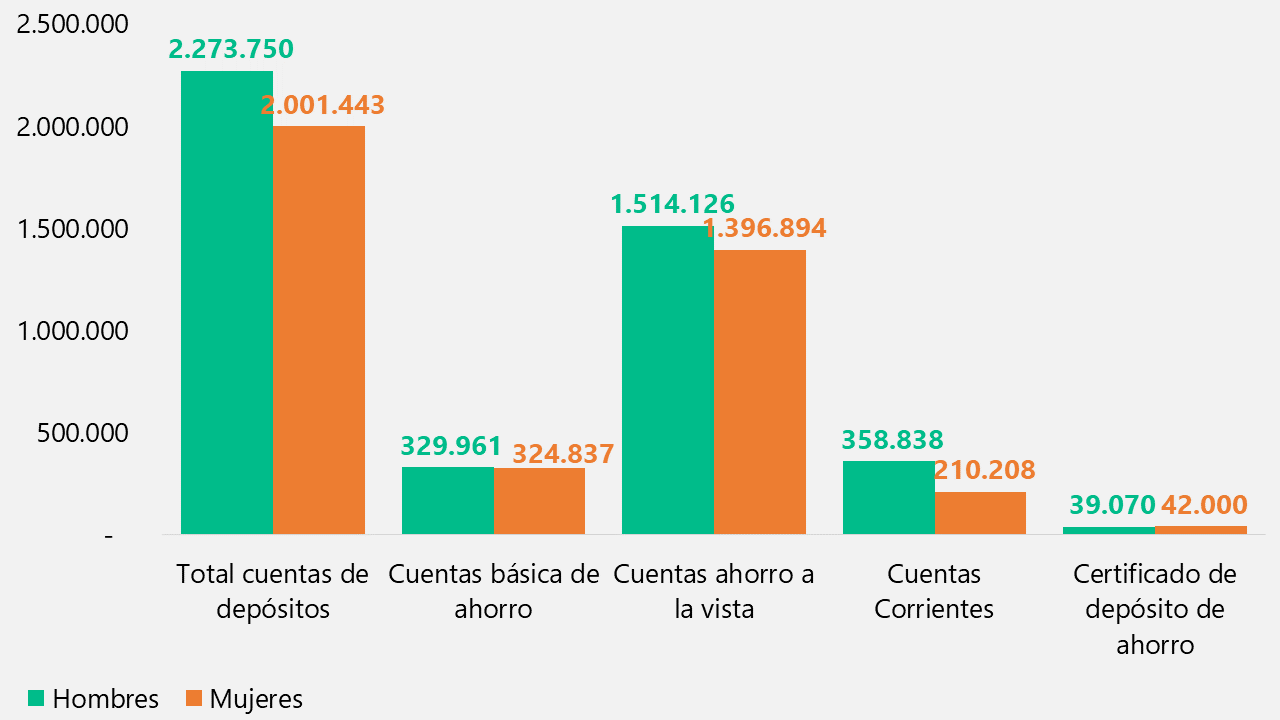

Datos de bancarización por género

Según los datos obtenidos del Banco Central, al cuarto trimestre del 2020 existen 4.409.614 cuentas de depósitos habilitadas, de las cuales el 45,4% son pertenecientes a mujeres dentro del sistema financiero formal.

La mayor participación dentro del mercado se da en los certificados de depósitos de ahorro, donde las mujeres tienen una participación de 49,6%; mientras que el menor porcentaje de participación se da en las cuentas corrientes, con el 27,6%.

Cantidad de cuentas por tipo de depósitos y por género

Tercer Trimestre 2020

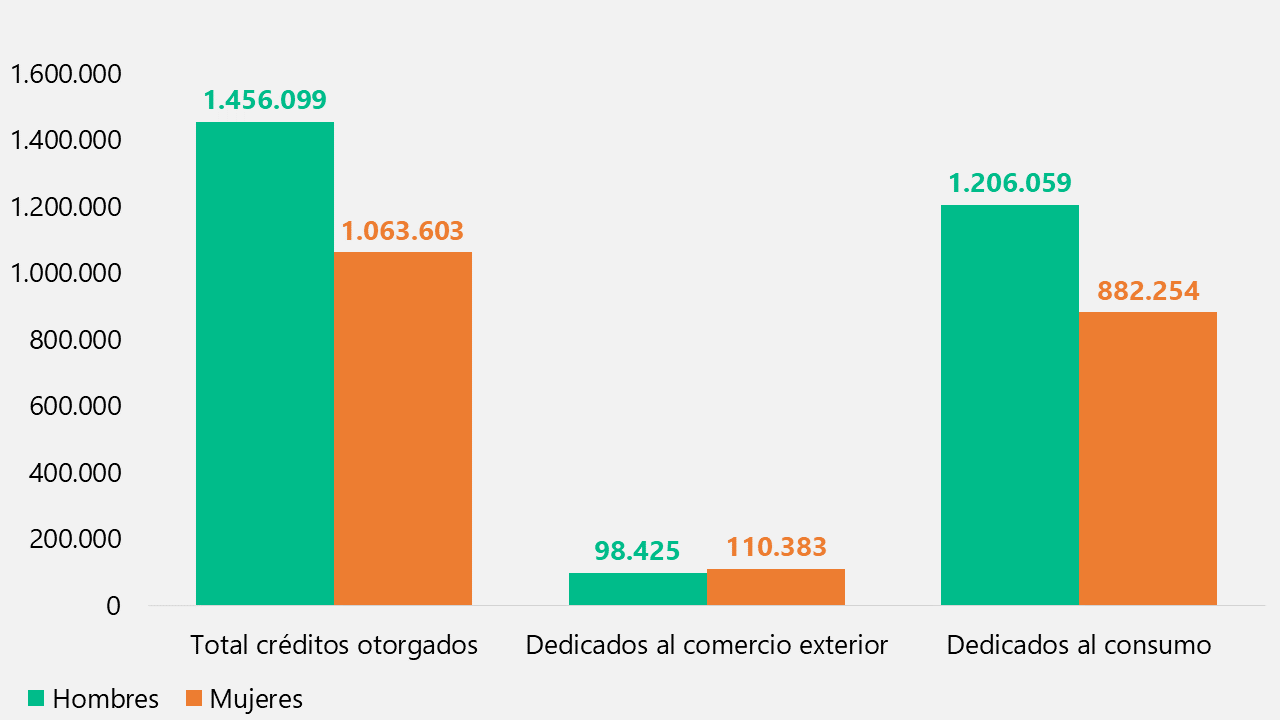

Por otro lado, en cuanto a los créditos, la mayor diferencia se observa en los créditos otorgados para el consumo, donde la cantidad de mujeres es menor.

Cantidad de créditos otorgados por género

Tercer Trimestre 2020

Importancia de la inclusión financiera de las mujeres

Según ONU Mujeres, el empoderamiento de las mujeres no solo tiene beneficios personales, sino para toda la sociedad. Es así como siguiendo los indicadores de la ODS, una mujer que logra obtener mayores ingresos contribuye a la reducción de la pobreza (ODS 1) y también a la mejora de la educación y salud de las personas que viven con ella (Cabeza de hogar) (ODS 2, 3 y 4).

Es así como la inclusión financiera juega un papel fundamental a la hora de contribuir con herramientas para la acumulación de activos y la participación dentro de la economía de un país.

Por estas razones se torna importante la promoción de actividades que permitan a las mujeres reducir las brechas a partir de mayores ingresos. Es aquí donde la inclusión financiera puede ser una herramienta clave para incluirlas plenamente en la economía a través de la acumulación de activos, el acceso a servicios, la gestión de riesgos financieros, entre otros.

Según el Programa de inclusión financiera “Innovations for poverty Action”, las barreras de género a la inclusión financiera pueden darse por el lado de la demanda y por el de la oferta y las principales son:

Barreras de demanda:

- Concentración en actividades económicas de menor remuneración

- Horas dedicadas al trabajo no remunerado

- Falta de activos como garantía para el acceso de créditos formales

- Menor porcentaje de acceso a teléfonos móviles o internet para acceder a los productos digitales

Barreras de oferta:

- Productos inadecuados al perfil de la mujer de cada país

- Falta de políticas con enfoque de género

- Obstáculos a la identificación del perfil formal

Otras situaciones comprueban la existencia de barreras para la inclusión, tal es el caso de la crisis sanitaria ocasionada por el COVID-19.

En este sentido, el Instituto de Salud Global (ISG) sostiene que la pandemia ha reflejado un desequilibrio claro de roles de liderazgo ya que las mujeres, a pesar de trabajar en la primera línea de cuidados, no están representadas en las posiciones de toma de decisión. Esta situación se replica en las esferas económicas, sociales y políticas, ensanchando las brechas en lugar de acotarlas.

En esta línea, el ISG propone una serie de acciones para mitigar el impacto; por ejemplo, considera vital garantizar planes de empoderamiento económico de las mujeres en los paquetes de estímulo promovidos por los gobiernos.

Por otra parte, la Organización de las Naciones Unidas (ONU) también ha analizado el impacto del Covid en las mujeres y ha concluido acerca de la importancia de formalizarlas e incluirlas en los circuitos financieros, ya que ello a la vez les permitiría acceder a los sistemas de protección social

REFERENCIAS BIBLIOGRÁFICAS: