Al igual que varios sectores económicos en el ámbito de los servicios, varias de las compañías aseguradoras se vieron afectadas por la pandemia en sus ventas a nivel local.

Las tradicionales pólizas de seguros sobre vehículos -que se contratan para prever la cobertura de los gastos que generan los accidentes de tránsito- se vieron relegadas en el contexto de cuarentena y movimiento nulo, aunque en parte se vieron beneficiadas por una menor cantidad de accidentes como consecuencia natural de la menor circulación de la población.

Un análisis realizado por la calificadora Feller Rate da cuenta de que, durante el ejercicio 2020/2021, la industria de seguros de Paraguay enfrentó una serie de desafíos. La crisis sanitaria del COVID-19, en conjunto con la desaceleración económica y comercial, puso a prueba las capacidades comerciales, operativas y técnicas de los agentes que participan de la industria aseguradora.

Además, Feller apunta que, junto con ello, un mercado de reaseguro internacional cada vez más conservador, con una creciente aversión a los riesgos sociopolíticos, ha requerido un modelo de negocios más eficiente y de sólida suscripción de riesgos. Ante este contexto, este sector de los servicios se vio obligado a un mayor nivel de diversificación para subsistir.

De esta manera, surgieron como opción otros servicios que mitigaron la menor dinámica de las ventas de pólizas relacionadas con accidentes de tránsito. Por ejemplo, los seguros de vida y riesgos varios, si bien ya existían con anterioridad en el mercado local, surgieron con mayor fuerza ante los eventos y la incertidumbre de la pandemia.

“Producto del COVID-19, las secciones de Vida y Salud Adicional (Riesgos Varios) enfrentaron una fuerte alza en el volumen de siniestros. La siniestralidad bruta del segmento Vida aumentó hasta un 44,9%, muy superior al 25,4%observado en los últimos seis años”, refiere el análisis realizado por la compañía.

En este contexto, y habiendo enfrentado una de las peores caras de la pandemia, Feller Rate considera que el mercado asegurador paraguayo se prepara para enfrentar una etapa de reactivación. “Una innovadora oferta de coberturas, buscando aprovechar al máximo las enseñanzas dejadas por la crisis sanitaria, podrían dar paso a una transformación del perfil de la industria”, asevera el informe publicado.

Recuperación

Sin embargo, la situación ya no es la misma que meses atrás y existe todo un escenario favorable para la industria de los seguros, que deberá ser aprovechado de manera inteligente, según Feller Rate. Uno de los puntos destacados en el documento es el cambio de sentido en la política monetaria, que debería generar un cambio de dirección en las inversiones de los agentes económicos.

“Un escenario de tasas a la baja genera presiones sobre la oferta de capitales para la inversión, sector que espera una importante recuperación a medida que se vaya superando la crisis sanitaria. Una alta presencia de deuda pública, frente a un mercado internacional menos líquido, requerirá de una mayor participación del sector privado”, considera la calificadora.

No obstante, una de las observaciones que hace la calificadora es que la normalización de la actividad económica y comercial requiere de un proceso paulatino, lo que seguirá generando presiones sobre la producción.

Junto con ello, el mencionado escenario de menores tasas seguirá presionando la rentabilidad financiera, exigiendo así a las aseguradoras una mayor preocupación por la suscripción y supervisión de su desempeño técnico.

Diversificación

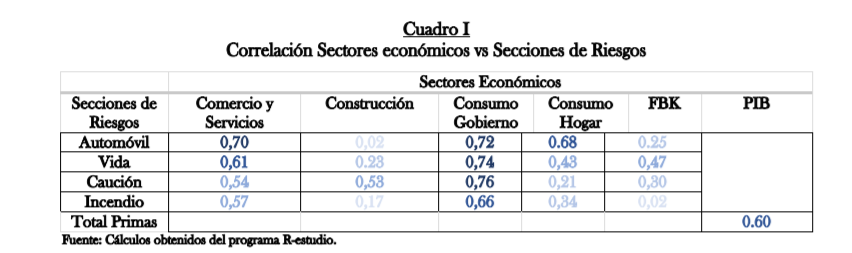

Un informe publicado por la Superintendencia de Seguros (SIS), del Banco Central del Paraguay (BCP), demuestra la mayor contribución a las primas directas en el mercado que provino de los seguros de vida en el periodo 2019-2020. Esto denota muy claramente la evolución que tuvo este tipo de póliza durante las eventualidades surgidas a partir de la pandemia, ante el menor crecimiento de las tradicionales.

Entre las principales secciones de riesgos asegurativos, la estructura de la cartera (45%) siguió siendo liderada por las tradicionales primas de automóviles. Sin embargo, estas mostraron un crecimiento nominal de solamente el 1,6% acumulado en el ejercicio 2019-2020, observándose una desaceleración respecto a los últimos ejercicios cerrados, informó la Superintendencia.

Por su parte, la sección vida (con y sin reservas matemáticas), con una participación de 14,8%, registró un importante crecimiento (18,3%), muy por encima de los observados en los ejercicios previos.

“De la participación del 14,8% de la rama vida en el primaje total del mercado, la mayor parte corresponde a los seguros de vida denominadas de corto plazo (sin provisiones de reservas matemáticas), destacándose el aumento en participación de la misma en casi 2 puntos porcentuales respecto al último ejercicio, retrocediendo las correspondientes a largo plazo”, explica el organismo de supervisión.

En términos reales -continúa apuntando el informe del BCP-, la sección de vida ha contribuido en cerca de la mitad en el crecimiento de las primas (2,2 puntos porcentuales), seguido por las secciones de caución y riesgos varios, con incidencias de 0,6 p.p. y 0,4 p.p. respectivamente (crecimientos reales de 15,3% y 4,9%).

Las secciones de incendios y riesgos varios, con participaciones de 7,5% y 8,7% respectivamente, se mantuvieron con crecimientos positivos (Incendios (5,9%) – Riesgos varios (6,8%)), sin embargo, para esta última sección, el crecimiento se ubicó en la más baja en 5 años, mostrando un repunte para el caso de incendios.

En el resto de las secciones se ha observado, en promedio, mayores crecimientos, destacándose las secciones de caución y Riesgos técnicos, con expansiones de 17,4% y 9,3%, ambos por encima de los registrados en ejercicios anteriores, agrega el reporte del SIS.

Situación actual

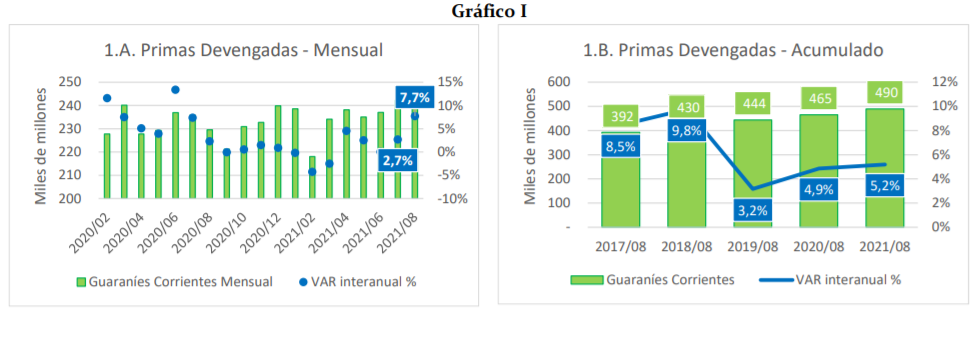

Los últimos informes de la Superintendencia de Seguros dan cuenta de que el mercado asegurador de hecho ya se encuentra en un proceso de recuperación, que se va consolidando. Las primas directas devengadas mostraron un crecimiento de 7,7% en el mes de agosto del 2021 con respecto al mismo mes del ejercicio anterior, por encima de lo observado en el mes de julio.

De este modo, la institución informó que en lo que va del ejercicio actual, las primas mostraron un crecimiento de 5,2% acumulado, levemente por encima de lo registrado al mes de agosto del ejercicio 2020-2021. Si bien se ha registrado un aumento de los siniestros, se debe tener en cuenta la baja base comparativa del año pasado, todavía en un contexto de nulo movimiento por la pandemia.

“Los Siniestros Netos Ocurridos (SNO) se mantienen en sus niveles altos de crecimiento, con una variación de 38,2% en el mes de agosto en relación al mismo mes del ejercicio anterior. Considerando lo acumulado a agosto, los SNO alcanzaron una tasa de crecimiento de 39,1% acumulado, muy por encima de lo que se ha venido observando al mismo mes de los ejercicios anteriores”, se explica en el informe.

Finalmente, el informe explica que, considerando todos los ingresos y gastos técnicos, el Resultado Técnico Neto mostró un resultado positivo en el mes de agosto. Sin embargo, en términos acumulados, la misma se mantuvo con resultados negativos (-7.491 millones de guaraníes).

Calificaciones de riesgo

Este momento de recuperación también se ve reflejado en en las calificaciones de riesgo de las empresas aseguradoras, que han sido ratificadas o mejoradas en su mayoría.

Por ejemplo, Solventa ratificó en octubre la nota PyA+ de Seguridad Seguros, su buena capacidad de generación de primas netas ganadas, la diversificada base de sus pólizas y riesgos, así como el importante posicionamiento en la industria, que frente a un escenario de incertidumbre económica ha reflejado favorables efectos en la emisión de pólizas de su fuerza de ventas directa, según detalla.

A su vez, Solventa destacó la diversificación de cartera de Intercontinental Seguros para para la ratificación de su calificación PyBBB; lo mismo para la Rural de Seguros, para la ratificación de su nota PyA-; y también para la asignación de la nota PyBBB- con tendencia estable a la compañía Alfa de Seguros.

De este modo, uno de los elementos comunes dentro de las ratificaciones de calificaciones de riesgo ha sido la diversificación de las bases de riesgo y de pólizas de las distintas compañías, en coincidencia con el análisis realizado por Feller Rate y las cifras oficiales publicadas por la Superintendencia de Seguros.

La misma observación ha sido realizada por las calificaciones asignadas por Feller Rate a empresas de seguros en nuestro país. Por ejemplo, la corrección al alza en la calificación de Sancor Seguros Paraguay, hacia una “A+py”, tiene como uno de sus argumentos a la ampliación de su portafolios para enfrentar el momento duro por el que pasó el sector.

“El alza en la calificación asignada a Sancor PY se sustenta en su diversificado portafolio de negocios, creciente fortalecimiento competitivo y la alta solidez de su estructura operacional”, se apunta en el informe de esta compañía.

Lo mismo ha ocurrido con la ratificación de la nota de Aseguradora del Este por parte de Feller, que mantuvo su “AApy”, en buena medida gracias a su “diversificada cartera de riesgos retenidos”.

Esta observación ha sido realizada tanto por Feller Rate como por la local Solventa en la mayoría de sus ratificaciones y calificaciones realizadas recientemente, en clara demostración del proceso de recuperación por el que pasan las compañías con la diversificación de sus productos, una de las principales herramientas utilizadas por el sector asegurador en el contexto de la pandemia.