ANÁLISIS

Una de las medidas de apoyo económico que se desplegaron en el país para contener los efectos de la pandemia de COVID-19 consistió en la elevada provisión de liquidez al mercado; en otras palabras, la disponibilidad de dinero que se propició desde la regulación del Banco Central del Paraguay (BCP) para que fluya hacia los diversos sectores a través del crédito.

Esta movida forma parte de la política monetaria expansiva, a la que también se sumaron otras decisiones como la baja de la tasa de interés de referencia; y se observa no solo en nuestro país, sino alrededor del mundo.

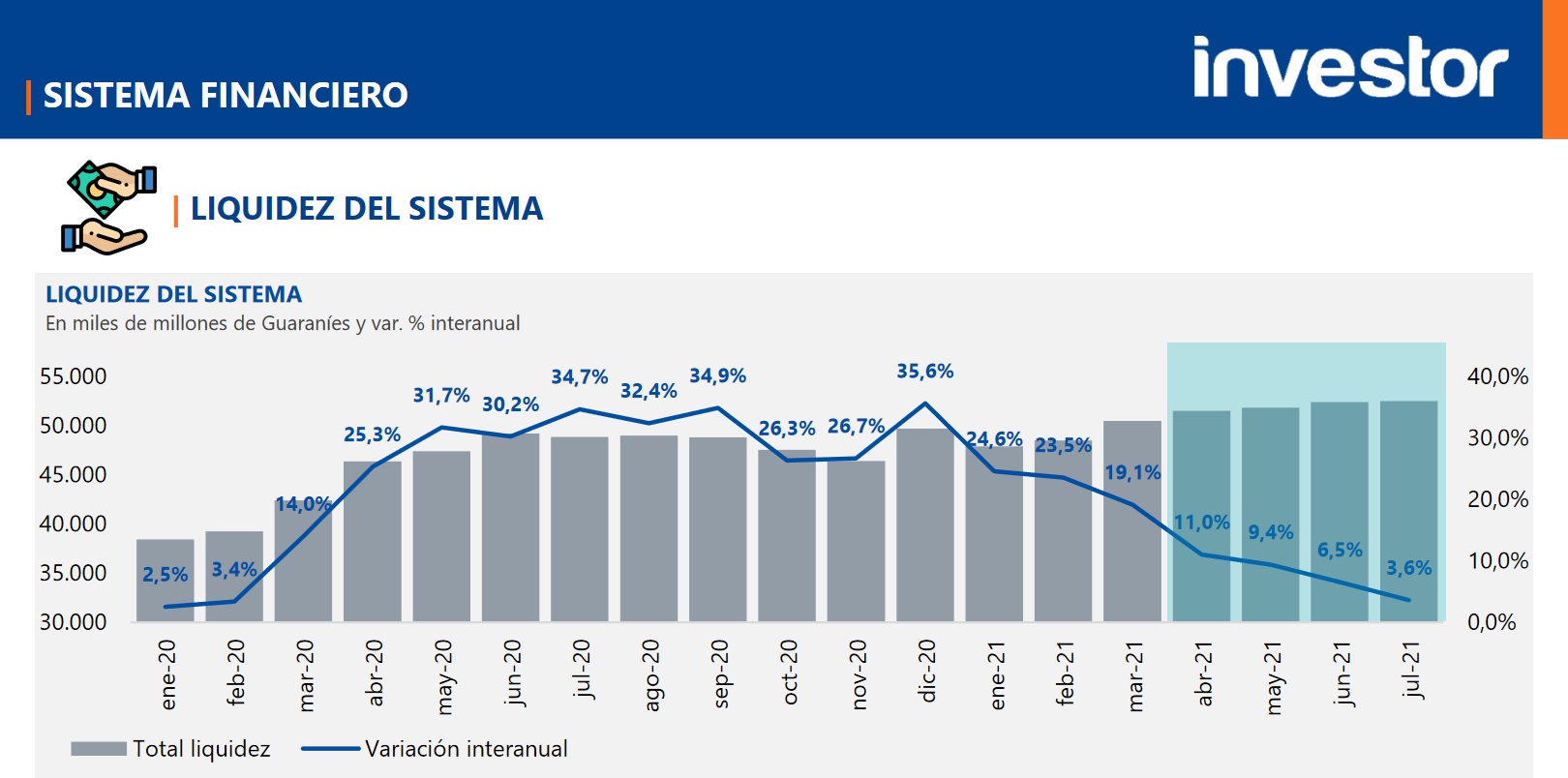

Entre las consecuencias de este accionar de la política económica se destaca el hecho de que la liquidez del sistema financiero experimentó un fuerte salto desde el estallido de la emergencia sanitaria, pues la expansión pasó de 2,5% y 3,4% en enero y febrero del 2020 -antes de la pandemia- a un ritmo de hasta 35,6% en diciembre.

El cambio de tendencia se inició en el segundo trimestre del año pasado, al reportar variaciones de 14%, 25,3% y 31,7% en marzo, abril y mayo, respectivamente.

Sin embargo, la intensidad del crecimiento de la liquidez empezó a desacelerarse en el 2021, con variaciones de 24,6%; 23,5% y 19,1% en enero, febrero y marzo.

Se prevé que esta baja en el ritmo de expansión del dinero disponible en el mercado se profundice en el transcurso del segundo trimestre del año, pasando por 11%, 9,4% y 6,5% entre abril y junio; hasta ubicarse en un aumento de solo 3,6% en julio, según las proyecciones del Departamento de Análisis Económico y Financiero de Investor Casa de Bolsa.

“Se estima un aumento en la liquidez del sistema para los próximos cuatro meses; sin embargo, a un ritmo aún más desacelerado que el observado”, pronostica Investor, en su informe de Liquidez del Sistema Financiero correspondiente a mayo.

“En el mes de diciembre se alcanzó el valor máximo de liquidez en el sistema financiero, de G. 49.703 miles de millones de guaraníes; desde ese punto se observa una desaceleración en cuanto al crecimiento de la liquidez. A pesar de esto, se estima que para el mes de abril la liquidez alcance un valor de G. 52.481 miles de millones y así se situé 5,6% por encima al valor récord registrado en diciembre del año anterior”, agrega.

La trayectoria de este indicador no significa que esté disminuyendo la liquidez en el sistema financiero, al contrario, se continúa incrementando solo que a un ritmo menor, lo que es comprensible atendiendo a la pronunciada suba que ya tuvo el año pasado -el periodo con el que se lo compara-.

El economista Carlos Carvallo Spalding, ex miembro del Directorio del BCP, explica que se está dando así una corrección gradual de la política monetaria, sin generar otros impactos no deseados como un freno a la economía, en un proceso al que describe como todavía de debilidad económica y recuperación de algunos sectores.

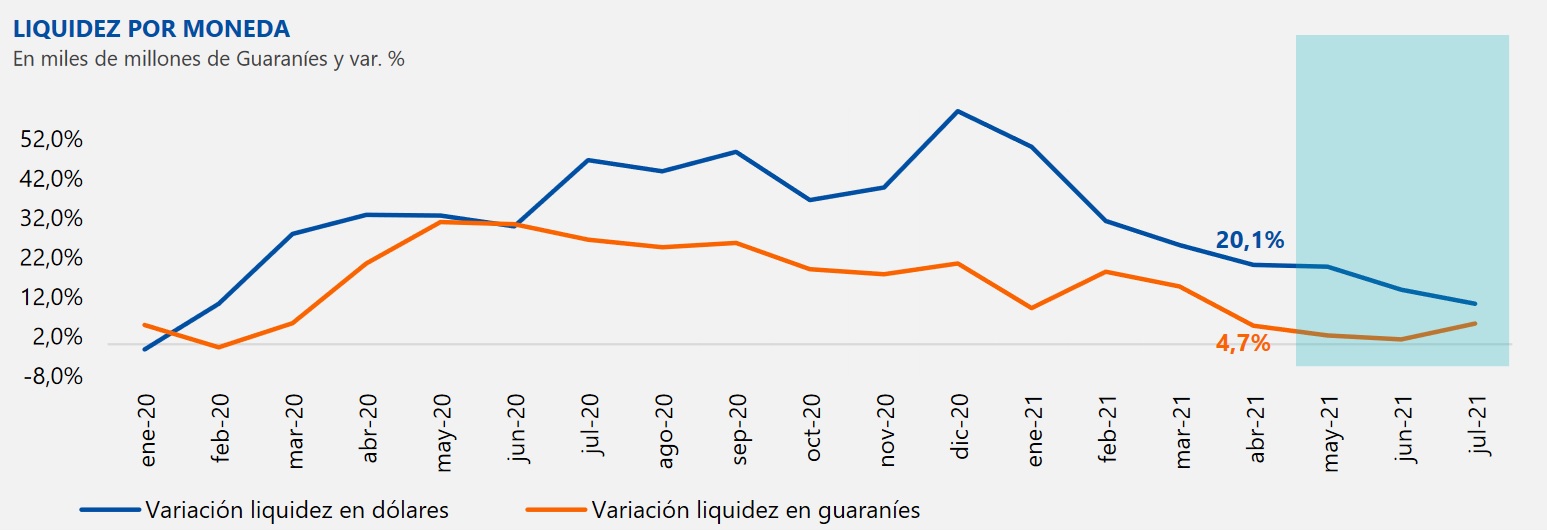

Recuerda que el stock de liquidez de la economía llegó en abril de este año a un pico de más de G. 6 billones y luego ingresó a esta fase de desaceleración, para fijarse actualmente en aproximadamente G. 4,7 billones.

Esta corrección se efectuó a través del BCP, que fue devolviendo gradualmente los dólares que adquirió del Ministerio de Hacienda a través de los préstamos internacionales, relata Carvallo Spalding.

Para ello, la banca matriz procedió a cumplir con las ventas programadas de divisas al mercado cambiario, por un promedio de USD 5 millones diarios, lo que implica un retiro de guaraníes del sistema a cambio de los denominados recursos en moneda estadounidense. Estas son operaciones independientes a las intervenciones que efectúa el BCP cuando observa picos no deseados en la cotización del dólar, agrega el analista.

En referencia a las ventas programadas de dólares, el ex director del BCP recuerda que los objetivos son drenar el exceso de liquidez de la economía de una forma gradual y dar neutralidad a la política cambiaria, de modo a que este indicador se mueva por oferta y demanda del mercado.

“Ese proceso va a tener que seguir dándose, gradualmente. (El BCP) compró del Ministerio de Hacienda algo así como USD 550 millones y devolvió hasta ahora USD 430 millones más o menos, entonces todavía está con un saldo a favor que tiene que seguir devolviendo gradualmente al mercado; además que van a entrar USD 250 millones más por los derechos especiales de giro. Esas son ventas programadas: la liquidez crece fuerte cuando entra esa cantidad de dólares y después va cayendo gradualmente, convergiendo a un equilibrio”, detalla Carlos Carvallo.

Al respecto, el informe de Investor detectó que la liquidez del sistema financiero continúa con la tendencia a la baja observada desde enero del 2021 tanto en moneda nacional como en extranjera; “ambas monedas con aumentos interanuales, la nacional con un aumento del 14,6% y la moneda extranjera con un 25,2%”, añade.

Escenario propicio para créditos baratos

El economista Carvallo Spalding considera que el actual stock de liquidez de nuestra economía es el adecuado para la coyuntura que estamos viviendo, pero sin que llegue aún al nivel de equilibrio desde la política monetaria. En este punto, destaca que la tasa de interés interbancaria -a la cual se prestan dinero los bancos entre sí- todavía se encuentra por debajo de la tasa de interés de referencia del BCP: la primera está en 0,55% y la segunda, en 0,75%.

Esta situación constituye un escenario propicio para que continúen las bajas tasas de interés de créditos para el público al menos durante este año, que finalmente es el objetivo de la política monetaria expansiva que se aplica para enfrentar a la pandemia.

“Un nivel de equilibrio es que la tasa interbancaria converja totalmente a la tasa de referencia del Banco Central, pero en eso no hay que apurarse en este momento porque lo importante todavía es asegurar que haya una liquidez importante en la economía”, asevera.

“Si hay una política más agresiva para retirar liquidez y que la tasa interbancaria converja a la tasa de referencia de política monetaria, el impacto va a ser sobre las tasas tanto activas como pasivas del mercado”, agrega.

Considera que este nivel de liquidez puede tener algún impacto en la inflación -por el lado de una mayor dinamización de la demanda de productos y servicios, al haber más dinero disponible para el público-, pero sin que constituya precisamente una presión sobre la meta de 4% del BCP. Esto, en un contexto de un consumo que sigue sin tomar una fuerza importante y precios de la canasta básica familiar que se mantienen con una reducida variación.

Reitera que es correcta la política del Banco Central, de no impactar en los niveles de liquidez en forma rápida, ya que persiste una “altísima” incertidumbre respecto a la gestión de la crisis sanitaria y la consecuente recuperación económica.

“Vamos probablemente a convivir con una tasa interbancaria por debajo de la tasa de política monetaria durante algún tiempo, son tiempos especiales”, recalca.

Sostiene que aún no es el momento de que suban las tasas de interés, ya que la economía todavía necesita ciertos estímulos por lo menos en términos de percepción.

Creatividad para superar la crisis

Carvallo Spalding advierte que todavía será necesario acudir al financiamiento externo para impulsar la recuperación e insta a las autoridades económicas del país a ser creativos en las medidas de apoyo que aún se deben aplicar.

En el último punto, recuerda que la crisis económica desatada por la pandemia es más bien micro antes que macro, lo que significa que algunos sectores siguen muy afectados y sin posibilidad de generar un dinamismo propio, con la consecuente necesidad de ayudas focalizadas para los segmentos más golpeados.

Apunta que ya no es momento de optar únicamente por políticas contra-cíclicas tradicionales, ya que no se pueden sostener por mucho tiempo sin poner en riesgo los equilibrios futuros y tienen que verse moderadas de alguna forma.

“Todavía hace falta hacer sintonía fina entre la necesidad de tener estímulos y la necesidad de alguna manera de ir convergiendo gradualmente a una normalidad en términos de los equilibrios económicos. Hay que impedir que esos sectores que ya llevan tanto tiempo sufriendo los efectos del shock se vayan transformando en problemas permanentes porque no encuentran oportunidad de salida. Vamos a tener que ser más imaginativos con las políticas donde el empleo está más afectado”, concluye.