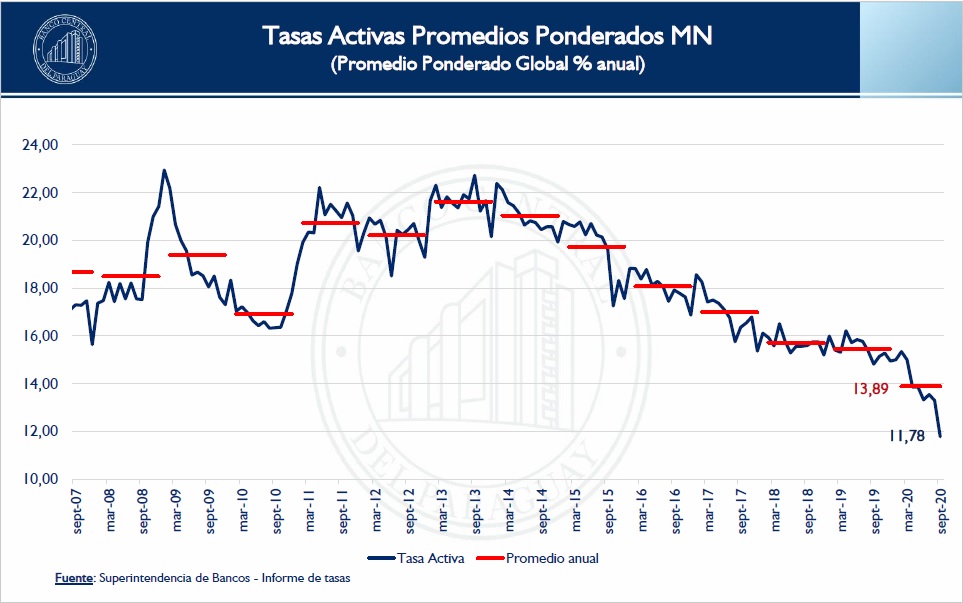

Las tasas de interés de los préstamos en guaraníes que otorgan los bancos de plaza a sus clientes experimentan un ininterrumpido retroceso a medida que avanza el 2020.

En setiembre pasado exhibieron un promedio de 11,78%, nivel inferior al 13,89% calculado como promedio anual y todavía más por debajo del 15% que se observó en el primer trimestre del año, según registros del Banco Central del Paraguay (BCP).

Esta situación deriva de la elevada liquidez que se mantiene en el sistema financiero, como resultado de las medidas de incentivo al dinamismo del crédito que implementó el BCP desde el estallido de la pandemia de COVID-19.

Las condiciones están dadas para que la tendencia continúe, es decir, para que los créditos en moneda local continúen abaratándose, atendiendo también a los bajos niveles de inflación que persisten en la economía paraguaya.

Este fue el análisis que compartió Bernardo Rojas, director de Estadísticas Macroeconómicas del BCP, en la presentación del último informe de Indicadores Financieros.

Sostuvo que esta reducción de intereses en los créditos constituye a su vez una consecuencia de los continuos ajustes que se aplicaron a la tasa de política monetaria (TPM) – también conocida como tasa de un día o tasa “overnight”, y sirve como referencia para el sistema financiero –, con los cuales este indicador pasó del 4% en que había arrancado el año al 0,75% actual.

Rojas explicó que esta decisión se adoptó al no observar presiones inflacionarias en el horizonte de política monetaria; en otras palabras, al asumir que no se presentarán factores que incrementen los precios de la canasta básica familiar en el próximo año y medio, aproximadamente.

Perspectivas para los próximos meses

Entre los elementos que llevan a pronosticar una continuidad en la tendencia de abaratamiento de créditos en moneda local para el futuro cercano se destaca la abundancia de recursos con que siguen contando los bancos.

Rojas relató que del total de USD 250 millones a USD 300 millones de liquidez de muy corto plazo que normalmente los bancos tenían en el BCP – en términos de facilidad permanente de depósitos y, en pequeñas proporciones, en cuenta corriente –, el monto subió a cerca de USD 550 millones a USD 600 millones.

“Dada la coyuntura que estamos observando actualmente, la liquidez actual es bastante fuerte y eso podría ir afectando todavía a la tasa activa en el futuro, sobre todo en el corto plazo”, expresó.

Por otro lado, la banca matriz estima que el Índice de Precios al Consumidor (IPC) cerrará el 2020 con una variación de 1,6%, lejos de la meta de 4% y también por debajo del piso del rango de 2% a 6% en que se permite fluctuar a este indicador.

“Si bien es cierto que la tasa viene cayendo, la inflación esperada para este año sigue todavía presentando una tasa de interés real bastante importante, considerando que la inflación ahora se ubica muy por debajo de la meta de 4% que estamos teniendo en el Banco Central”, expresó.

El BCP espera también que los Instrumentos de Regulación Monetaria (IRMs) sigan bajando en sus rendimientos hasta acercarse más a la referencia de la TPM. En setiembre pasado, el promedio de tasas que recibieron los bancos por colocar sus recursos en estos títulos emitidos por el BCP fue de 2,87%, mientras que la tasa interbancaria fue de 0,44%.

“El rendimiento promedio ponderado incluía todavía las colocaciones que se habían hecho a plazos mayores antes de la pandemia que se empezó a registrar a partir de marzo. Estas tasas en promedio se ubican todavía en 2,87%; pero entendemos que esto debería ir cayendo y acercándose más a la tasa actual de política monetaria y la tasa interbancaria, conforme vayan venciendo las colocaciones que se fueron haciendo a plazos más altos”, manifestó.

De cumplirse este vaticinio, también se puede esperar que contribuya a que sigan bajando las tasas de interés de créditos para el público. Si los IRMs se tornan menos atractivos para los bancos, estos optarán en mayor medida por volcar sus recursos hacia sus clientes – lo que constituye finalmente el objetivo de una política monetaria expansiva –.

Incidencia de los plazos

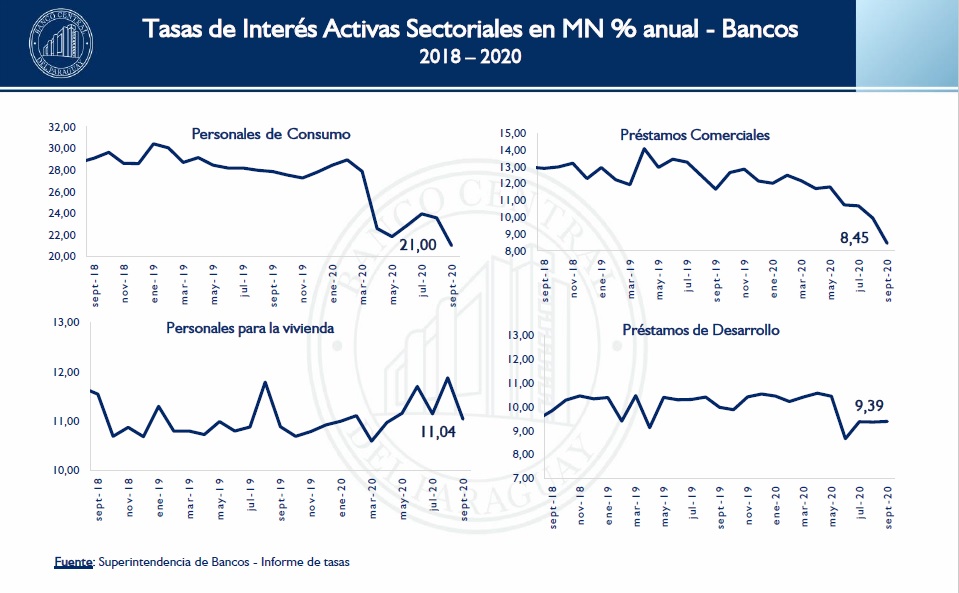

Los préstamos de consumo son los que atraviesan por una reducción más pronunciada de tasas de interés, en el sistema bancario paraguayo. En setiembre del 2020, la variación fue de 6,87 puntos porcentuales, ya que desde un año atrás el promedio bajó de 27,87% a 21%, según publicó el BCP.

Los siguientes en mostrar el abaratamiento más intenso son los préstamos comerciales, que pasaron de 11,67% a 8,45% en sus tasas de interés promedio de setiembre del 2019 a setiembre del 2020.

Las tarjetas de crédito también pasaron por este proceso y las tasas de interés retrocedieron de 14,47% a 11,60% en el mismo periodo de análisis. Este producto, sin embargo, recibe un efecto menor de la coyuntura del mercado, ya que su tasa de interés tiene un tope que es fijado en cumplimiento de una ley.

Los préstamos de desarrollo tuvieron un abaratamiento menor, de solo 0,59 puntos, y su tasa de interés promedio se ubicó en 9,39% en el noveno mes del presente año. Los créditos para la vivienda, por su parte, experimentaron una suba de 0,15 puntos desde setiembre del 2019 y la tasa promedio fue de 11,04% en setiembre del 2020

Al ser consultado sobre los motivos de esta diferencia en el comportamiento de las tasas de interés de préstamos de consumo y comerciales, frente a las asignadas para proyectos inmobiliarios, Bernardo Rojas detalló que se trata del efecto del plazo en que se otorgan estos desembolsos.

“Estas (tasas de interés de créditos para la vivienda) corresponden a préstamos que se dan para un periodo relativamente largo, entonces no reflejan totalmente la coyuntura que se pueda observar en el caso de los préstamos personales de consumo o préstamos comerciales, que son normalmente concedidos para un periodo relativamente corto”, agregó.

Ritmo de desembolsos

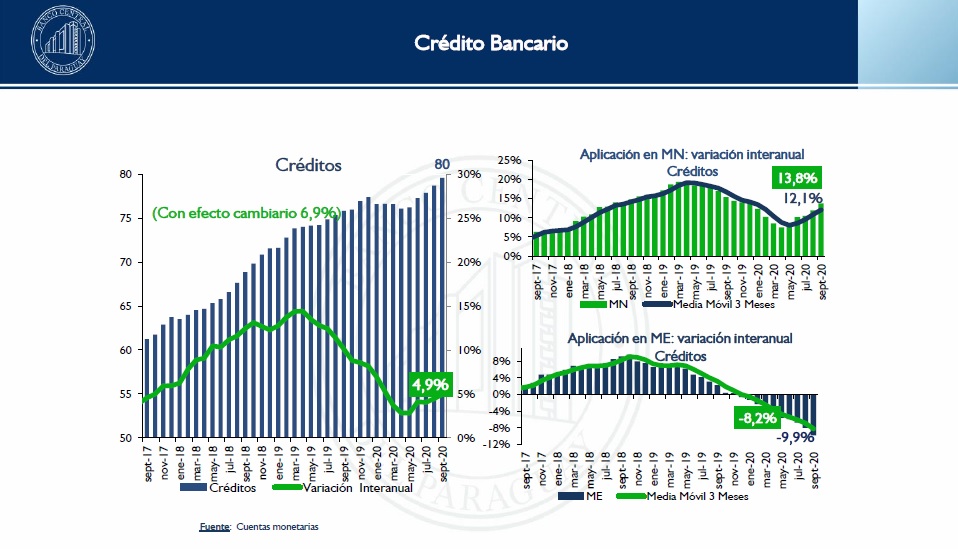

Los créditos en guaraníes siguen acelerando su ritmo de crecimiento, luego del bajón que generó la cuarentena absoluta de abril pasado. A setiembre del 2020, esta cartera exhibe una expansión de 13,8%, al doble del nivel de dinamismo que presentó en el cuarto mes del año.

La tasa de interés promedio de créditos en guaraníes registra una baja de 3,04 puntos de setiembre del 2019 al mismo mes del 2020, siempre de acuerdo con los análisis del BCP.