La menor actividad económica actual está afectando a los hogares y a las empresas de Paraguay ya que según los datos del Banco Central del Paraguay (BCP) los créditos concedidos a estos dos sectores continúan aumentando a marzo de este año, en comparación al mismo periodo del año pasado.

Es importante mencionar que según el Indicador Mensual de Actividad Económica del Paraguay (Imaep), en el primer trimestre la actividad económica se contrajo un 2,7%. En este resultado han incidido principalmente los desempeños negativos registrados en la agricultura, la generación de energía eléctrica, la ganadería y parte de la manufactura.

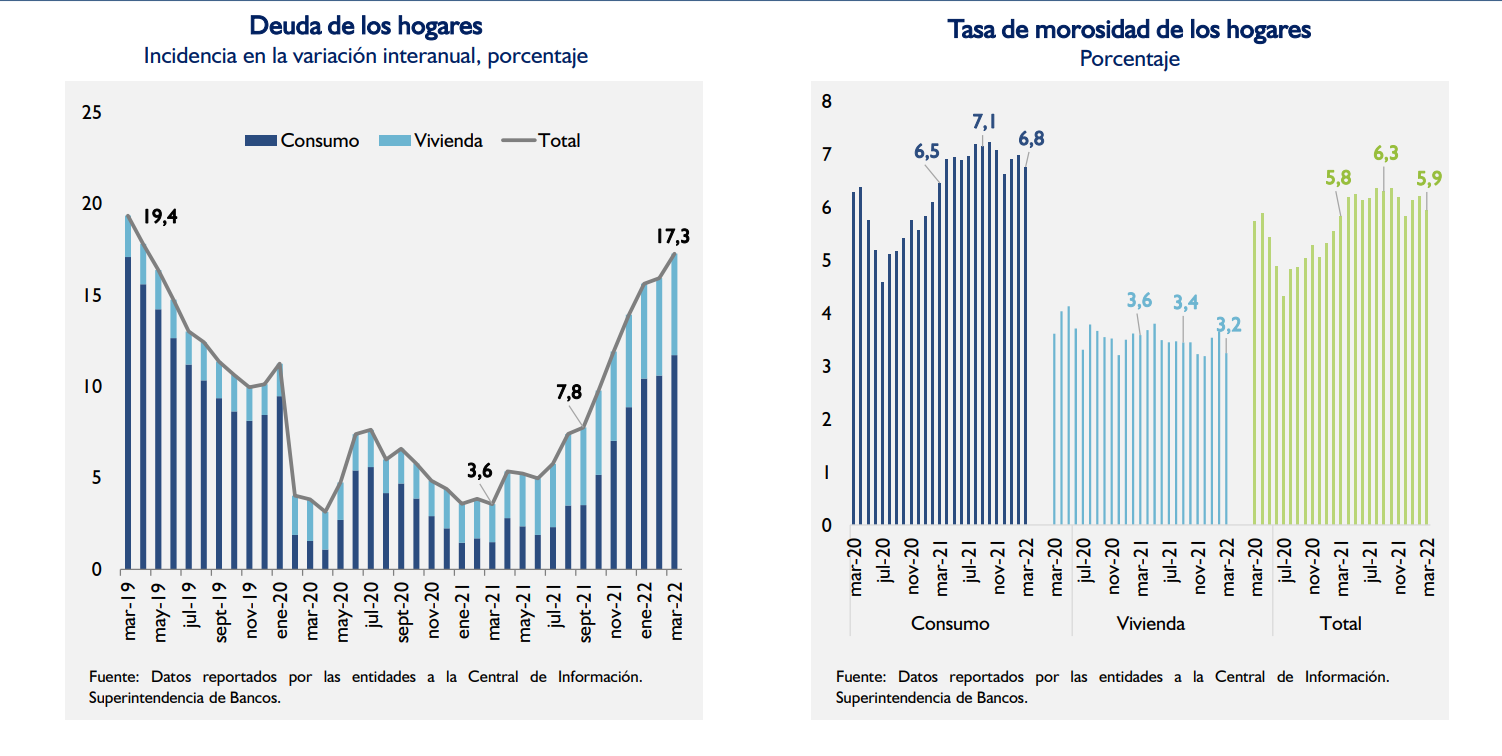

Esta situación incide de manera importante en los hogares y empresas ya que según el Informe de Estabilidad Financiera (IEF), se registra un aumento considerable en la adquisición de créditos en el país al cierre de marzo, y lo correspondiente al endeudamiento de los hogares han crecido de manera interanual a marzo un 17,3%.

En este sentido, cabe resaltar, que dichas deudas solo representan el 7,3% del Producto Interno Bruto (PIB) y se ubica muy por debajo de lo observado en otros países, que en promedio alcanza una tasa del 23,3% del crecimiento, según la banca matriz.

La principal incidencia en la tasa de crecimiento de los hogares representa los créditos destinados a consumo y en menor medida los que corresponden a viviendas.

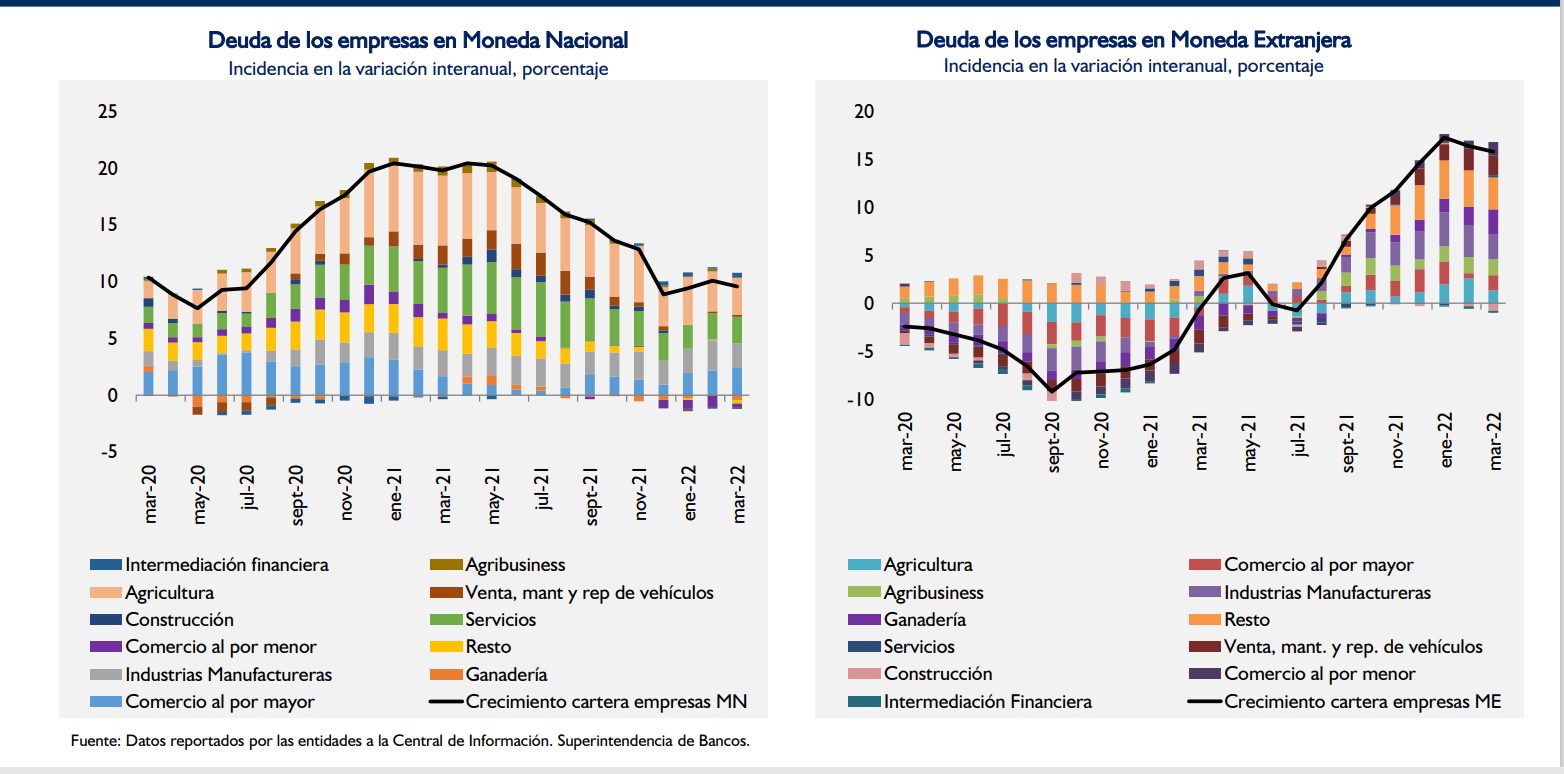

Por su parte, las deudas de las empresas que representan 29% del PIB también muestra un comportamiento dinámico, en este caso crece a una tasa del 9,6% interanual y en moneda extranjera 15,8%.

En cuanto a la moneda nacional las mayores incidencia en este crecimiento fueron agricultura, servicios, industrias manufacturera y comercio al por mayor y en moneda extranjera tuvieron mayor incidencia ganadería, ventas y reparación de vehículos, industrias manufactureras, entre otros.

Además, si bien es cierto, que los créditos corporativos vienen aumentando en términos comparativos, se ubica todavía en promedio por debajo del promedio regional, que alcanza 44,6% y la morosidad en los créditos corporativos se mantienen bastante acotada, bastante baja, aunque se observa incrementos sobre todo en los préstamos destinados al comercio al por menor.

Sobre este punto, los analistas del BCP manifestaron que a pesar de que se registra un fuerte dinamismo en los créditos destinados a los hogares, se puede ver que la tasa de morosidad no se ha acelerado, incluso ha mejorado dentro del margen.

Por otra parte, Miguel Mora, economista jefe del BCP también indicó que a esta situación se le suma el alto nivel de desempleo que también podría suponer un riesgo para los hogares a la hora de honrar sus deudas.

“si bien en el último dato del mercado laboral vemos una pequeña reducción de los niveles de empleo, es un cambio todavía en el margen, habría que ver hacía adelante cómo evoluciona pero evidentemente hay menores niveles de empleo por lo tanto menores niveles de ingreso implicaría principalmente algún tipo de riesgo por el lado de las deudas de los hogares”, explicó.

A su vez, Bernando Rojas, director del departamento de análisis macroeconómico de la banca matriz sostuvo que el empleo destinado al sector de servicios viene incrementándose, lo cual es positivo ya que el citado sector es donde se concentra la mayor parte del empleo, “desde ese punto de vista al menos vemos todavía que no generaría tanto inconveniente sobre todo en el sistema financiero por ese hecho”, dijo.

Situación general del sistema financiero

Por otra parte, los directivos de la banca matriz comentaron que el activo total ha mantenido una buena dinámica, impulsado especialmente por la cartera de créditos del sistema, que siguió expandiéndose desde el informe previo.

Si bien el crédito había mostrado cierta desaceleración entre los meses de mayo y julio del 2021, la cartera de créditos ha retomado su dinamismo, debido, principalmente, al impulso otorgado por los créditos en moneda extranjera.

Por un lado, si bien el crédito en guaraníes había mostrado una ralentización en la segunda mitad del 2021, sigue creciendo a tasas significativas, y por su parte, el crédito en moneda extranjera se ha seguido incrementando, manteniendo la trayectoria ascendente ya reportada en el último informe.

El pasivo total siguió mostrando un desempeño favorable, aunque creciendo a un ritmo más moderado debido a la desaceleración observada en los depósitos, luego del significativo aumento observado durante la pandemia por motivos de precaución.

Por una parte, los depósitos en guaraníes han revelado una desaceleración de su tasa de crecimiento interanual desde febrero 2021, posterior al significativo crecimiento constatado durante la etapa más crítica de la pandemia, y de manera similar, los depósitos en moneda extranjera han venido señalando un menor dinamismo desde julio 2021, no obstante, la tasa de crecimiento se ubicó al primer trimestre de este año en cifras similares a las observadas antes de la crisis sanitaria.

En un contexto de moderación de la actividad económica como consecuencia del impacto ocasionado por la sequía y riesgos derivados del sector externo, aunque compensado por la evolución favorable de la situación sanitaria, el indicador de riesgo de crédito ha mostrado cierta mejora, reflejada en la reducción de la tasa de morosidad total.

Esta situación se halla explicada, en parte, por la aplicación de las medidas excepcionales de apoyo al crédito que contuvieron el vencimiento de las cuotas y, por otra parte, a la aplicación reciente de las medidas transitorias orientadas al sector agrícola y ganadero. Por otro lado, las previsiones permiten la cobertura de riesgo de crédito, que representan más del 100% de los créditos vencidos totales.

En cuanto al desempeño bancario, los indicadores de solvencia señalan que las entidades financieras superan con holgura los requerimientos mínimos de capital. En cuanto a la rentabilidad del sistema, los indicadores ROA y ROE se habían mantenido en niveles relativamente estables durante el año 2021, posterior a la significativa reducción verificada desde inicios de la pandemia, no obstante, a partir de diciembre se ha venido observando un mayor impulso.

La mejora de otros márgenes operativos explica el mejor desempeño de la rentabilidad, aunque se sigue constatando una reducción de los márgenes financieros, pero en menor medida.