Perspectivas climáticas pronostican mejores condiciones para el 2025

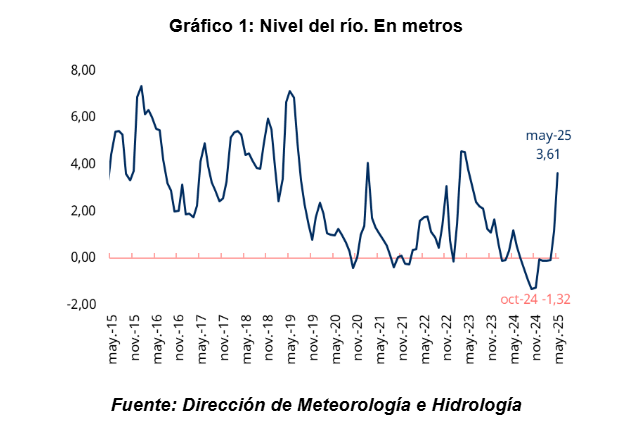

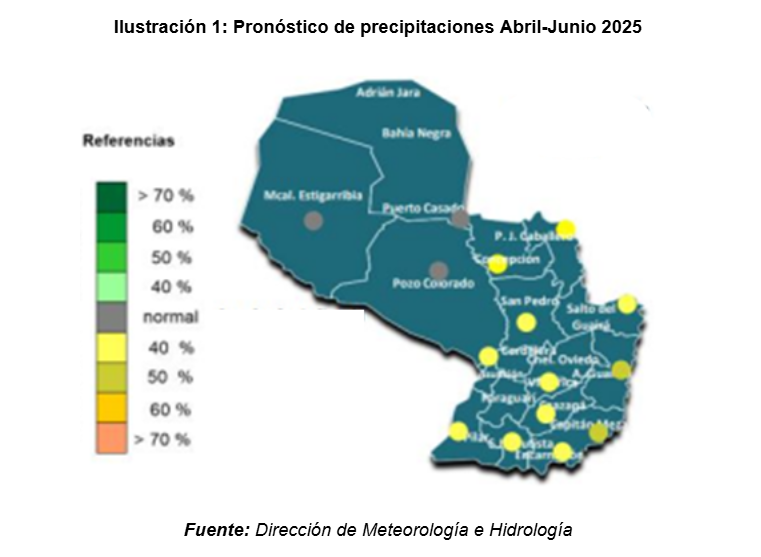

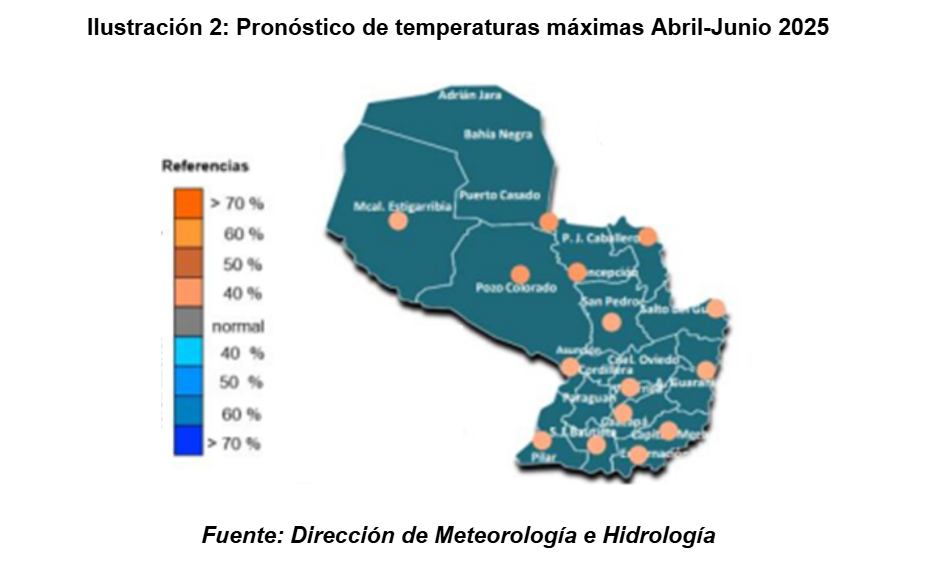

El nivel del río muestra señales de recuperación luego de la bajante histórica registrada en el periodo 2023-2025. Para el trimestre abril – junio del 2025 se anuncian precipitaciones por debajo del nivel típico y temperaturas por encima de lo normal, pero en ningún caso se llegaría a niveles extremos.

Desde comienzos del año 2023 hasta comienzos del 2025, el Río Paraguay registró una bajante histórica, presentando su nivel más bajo en octubre del 2024 con -1,32 metros (por debajo del cero hidrométrico) en la zona del puerto Asunción. Considerando que el 80% del comercio exterior del país fluye por la Hidrovía Paraguay-Paraná, la baja histórica del nivel del río representó dificultades para el comercio, demoras en el transporte de cargas y mayores costos logísticos.

La situación del nivel del río presentó mejoras desde abril 2025, llegando a 3,6 metros sobre el cero hidrométrico en mayo 2025, frente al 1,2 metros registrado en mayo 2024.

Para el trimestre de abril-junio 2025 existe 77% de probabilidad de condiciones climáticas neutrales según la Dirección de Meteorología e Hidrología, lo cual favorecería a las actividades estacionales de los cultivos.

Si bien en la Región Oriental se esperan precipitaciones por debajo del nivel típico, el pronóstico no se aleja en exceso de lo normal y no se llegaría a situaciones extremas que conlleven a sequía. Para la parte Occidental del país se esperan condiciones normales de precipitaciones durante el trimestre de abril-junio 2025, especialmente favorable para la ganadería que predomina la región.

El nivel máximo de temperatura esperado para el trimestre de abril-junio 2025, en general, se encuentra por encima del nivel típico. No obstante, los valores pronosticados no llegan a ser extremos y se mantienen cerca del nivel normal para la temporada.

Desafíos crecientes para la zafra 2024/2025: clima adverso y baja de precios internacionales presionan al sector

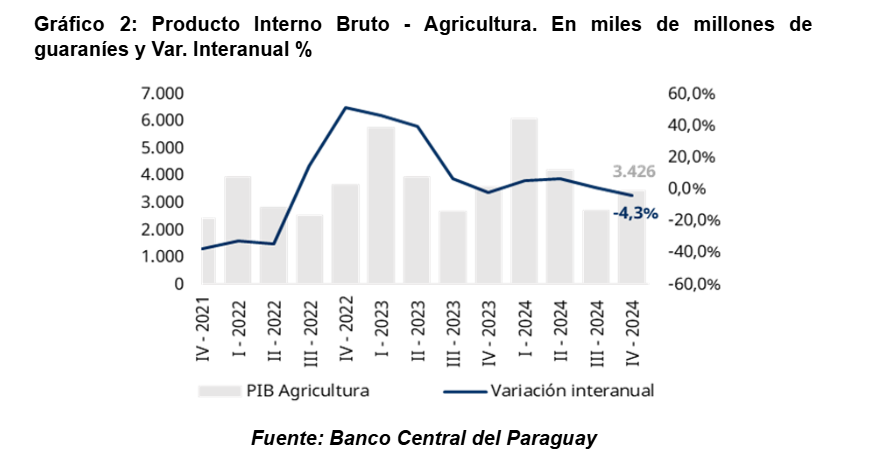

Durante el primer semestre, el sector de la agricultura mostró un crecimiento positivo pero moderado debido al menor precio de los commodities que generó menor ingreso de divisas y las condiciones climáticas que afectaron algunos cultivos como el maíz. Para la campaña sojera 2024/2025 se espera una producción y un rendimiento inferior a la zafra anterior.

Al cierre del cuarto trimestre de 2024 el PIB agrícola registró una contracción interanual de 4,3%. A pesar de este descenso en el último trimestre, el sector agrícola logró cerrar el año con un crecimiento acumulado de 2,78%

El resultado interanual del último trimestre del 2024 se vio explicado por las condiciones climáticas adversas que afectaron la producción de cultivos claves como el maíz, no obstante, el sector logró crecer en el acumulado impulsado por la producción de soja, trigo, arroz algodón y yerba mate, lo que permitió compensar la caída en el trimestre final del año.

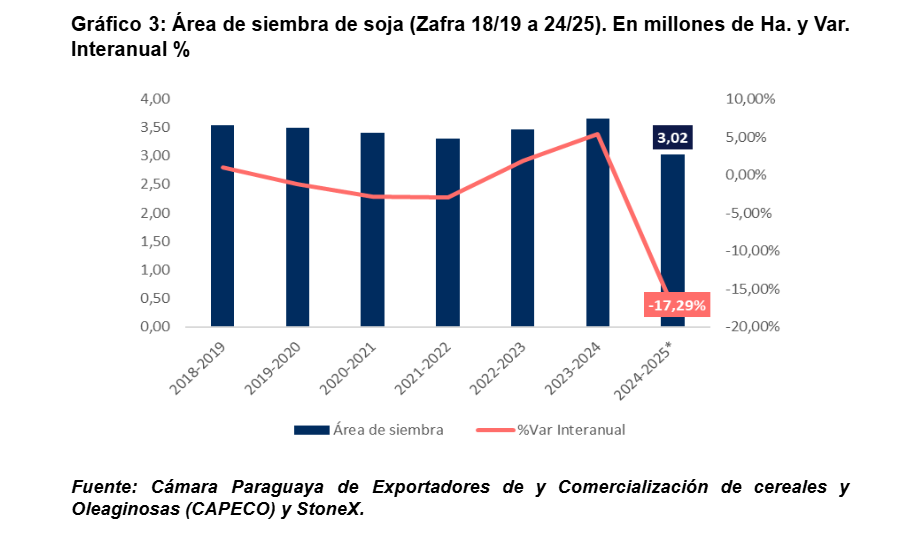

Según datos de la CAPECO, la producción de soja alcanzó 11,07 millones de toneladas lo cual representó un crecimiento del 12,3% con respecto a la campaña anterior. El área de siembra alcanzó 3,46 millones de has y el rendimiento de la producción estuvo en torno a 3.034 kgs/ha que representó un crecimiento del 6,6%. La campaña sojera 2024/25 se desarrolla en un contexto complejo caracterizado por escenario climáticos adversos en las diversas zonas productivas del país.

De acuerdo con las estimaciones de StoneX de febrero 2025:

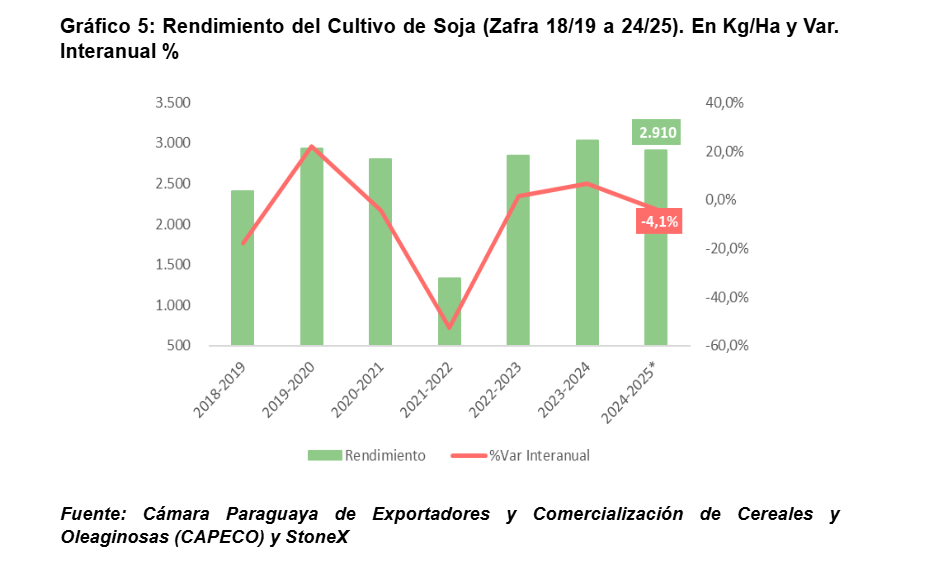

La superficie de siembra destinada a la soja alcanzaría los 3,02 millones de has en 11 zonas productivas del país, lo cual representa una reducción y un rendimiento de 2.910 Kgs/ha presentado diminuciones con respecto a la campaña anterior de 17% y 4% respectivamente.

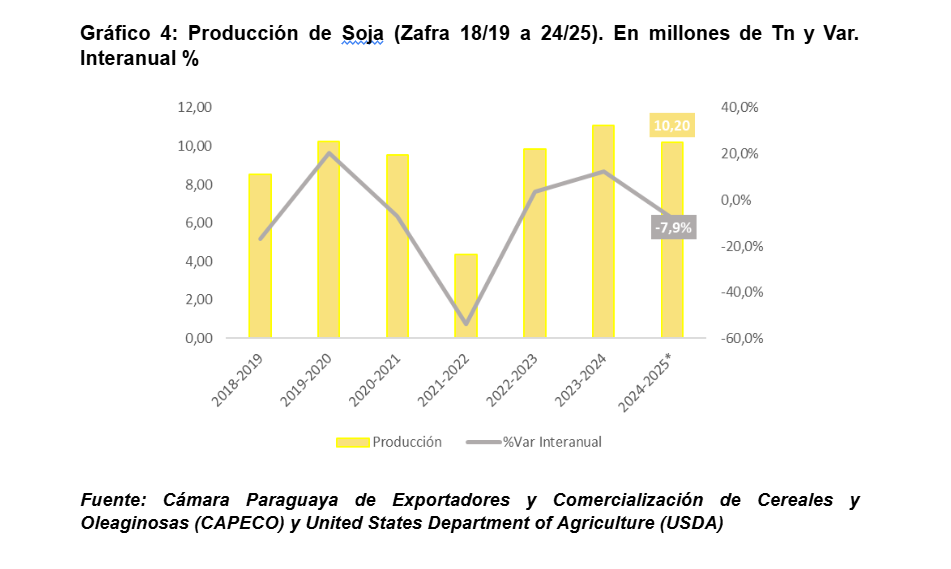

Por su parte, la producción alcanzaría alrededor de 10,20 millones de toneladas en base a la proyección de la USDA a mayo de 2025. Los márgenes de la producción se ven disminuidos debido a la reducción en promedio de aproximadamente 12% en el precio internacional de la soja con respecto al mismo periodo del año anterior, sumado a eso el escenario climático que tomó lugar a comienzos de año afecto en gran medida a la producción.

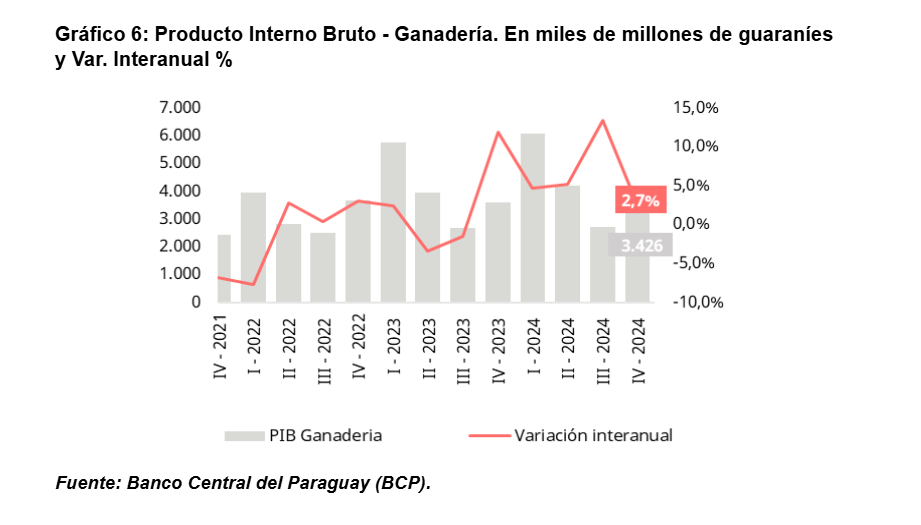

Desempeño favorable del sector ganadero a cierre de 2024, impulsado por apertura de mercados y condiciones climáticas.

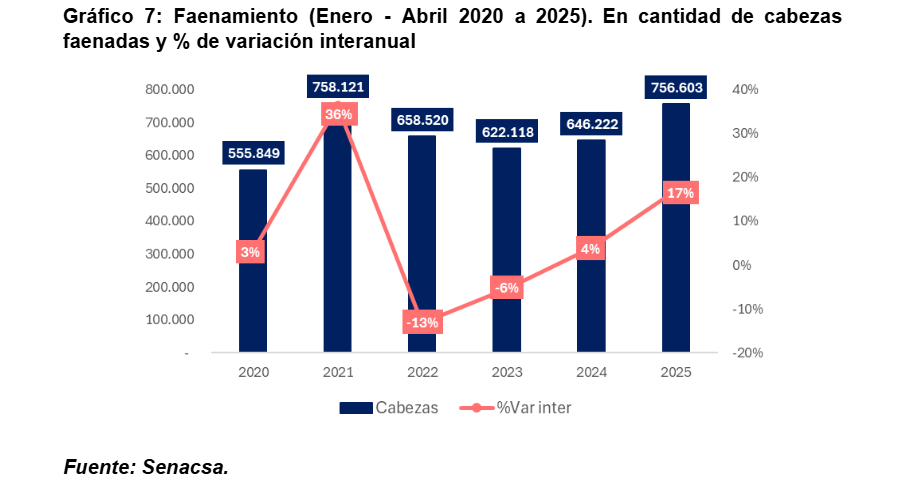

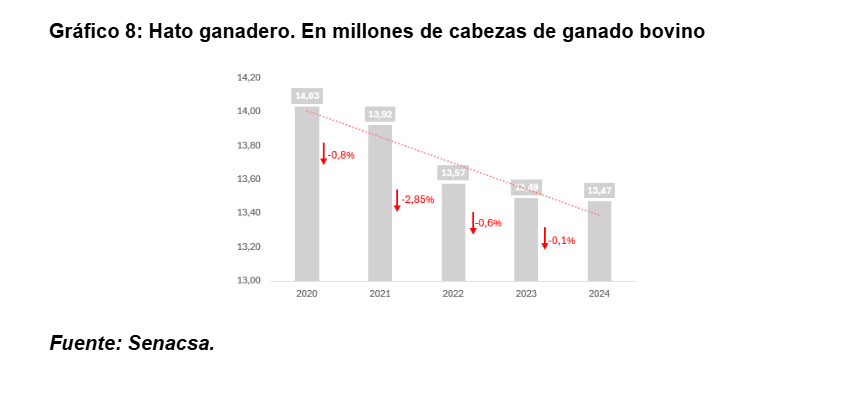

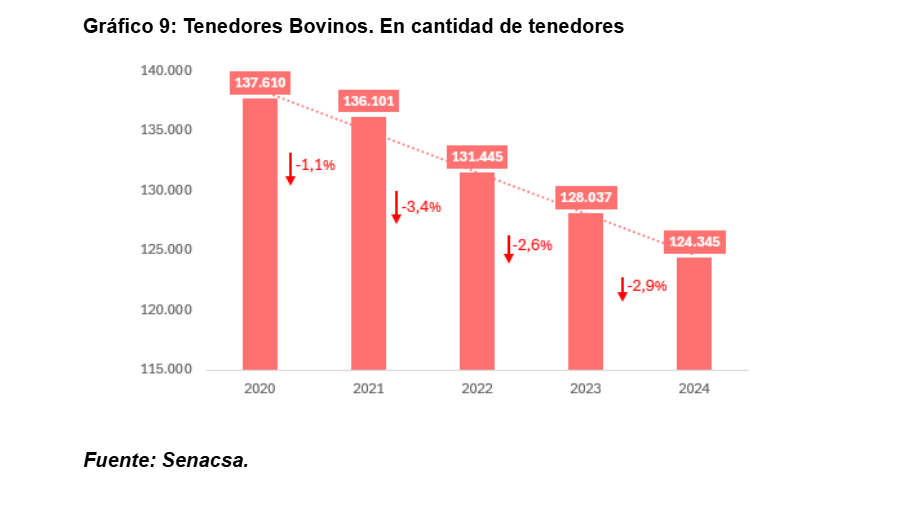

El sector ganadero estableció un récord de producción en 2024, impulsado por la apertura de nuevos mercados y condiciones climáticas favorables. De igual forma el faenamiento en el primer cuatrimestre de 2025 presenta un crecimiento del 17%. En el 2024 se produjo una contracción del hato ganadero y de los tenedores bovinos.

En el cuarto trimestre del año en curso el sector ganadero mostró un crecimiento interanual de 2,7%. De esta forma acumula un crecimiento de 6,39%.

El desempeño del rubro se vio explicado por un mayor nivel de faenamiento de bovinos, aves y cerdos. Así también, las actividades de forestal, pesca y minería mostraron resultados positivos. La mayor demanda externa, impulsada por el fortalecimiento de relaciones con mercados como Brasil y Canadá, junto con condiciones climáticas favorables, dinamizó la producción.

En abril de 2025, la faena bovina registró una contracción interanual del 3% respecto al mismo mes del año anterior, atribuida principalmente a las inundaciones ocurridas en el Chaco, que limitaron el acceso y la operatividad en los establecimientos ganaderos.

No obstante, en términos acumulados, el volumen de cabezas faenadas alcanzó las 756.603 unidades, lo que representa un incremento del 17% en comparación con el mismo periodo de 2024 (646.222 cabezas), reflejando una dinámica positiva en la actividad ganadera durante el primer cuatrimestre del año.

Según datos de Senacsa, la población bovina en Paraguay durante el año 2024 se mantuvo relativamente estable, totalizando aproximadamente 13,47 millones de cabezas, lo que representa una leve disminución interanual del 0,1%.

No obstante, el número de tenedores bovinos continuó su tendencia descendente por cuarto año consecutivo, con una contracción del 2,9%, al pasar de 128.037 en 2023 a 124.345 en 2024.

Estimaciones Investor

Recordemos las estimaciones presentadas por Investor en junio del 2025, donde se estima un crecimiento del 4,1% para el PIB, inflación del 4,1% y un tipo de cambio de G. 8.100 a cierre del 2025.