ANÁLISIS

Las puertas de la tradicional sede de la financiera El Comercio -ahora convertida a Ueno tras la fusión con la casa de crédito Credicentro- dan paso al innovador centro de experiencias que se instaló en la planta baja de la torre 1 del Paseo La Galería.

Se trata de un espacio donde se ofrecen servicios financieros en modalidad 100% digital: habilitar una cuenta de ahorro en 5 minutos, solicitar un crédito o un desembolso, pagar cuotas de préstamos o servicios básicos, y solicitar asesoramiento para comprar acciones. Todo esto, mediante la creación de un usuario que se vale de la tecnología biométrica para acceder al reconocimiento facial y la lectura de las huellas dactilares a modo de confirmación de la identidad del cliente.

Si el cliente desea realizar una consulta, puede dirigirse a una de las cápsulas donde el sistema TED (Terminal de Experiencia Digital) le permitirá conectarse por videollamada con un oficial de atención de la financiera y si ya se desea una asistencia presencial, están disponibles las oficinas en el primer piso de este mismo edificio.

En el centro de experiencias también se puede retirar dinero en efectivo y realizar depósitos, a través de un asistente virtual que también cumple las funciones de un cajero automático que reemplaza a la tarjeta por el envío de un mensaje al teléfono celular para verificar la identidad del cliente.

Otra innovación que se incorpora al mercado son las tarjetas innominadas -que no llevan impreso el nombre del propietario-, se habilitan tanto para débito como para crédito (tarjetas doble bin) y estarán disponibles en estaciones de servicio para ser retiradas y conectadas con la cuenta del cliente a través de un código QR.

Previo a esto, se habilita una tarjeta de débito virtual disponible en el teléfono celular del cliente, con la apertura de una cuenta de bajo riesgo, mientras que la función de tarjeta de crédito quedará disponible una vez que se apruebe la línea. Para su uso, el pos pedirá seleccionar si la tarjeta pasará en modo débito o crédito.

Todos estos productos se encuentran en periodo de testeo, con un total de 1.984 clientes -número que coincide con el año de creación de El Comercio y Credicentro-, y se prevé que operen para el público en general desde marzo del año que viene. Ueno contará también con una app que se podrá utilizar incluso sin tener que acceder a datos de internet.

Centro de experiencias

Un equipo de MarketData pudo conocer estas instalaciones, a través de un recorrido guiado por los propios directivos de Ueno, quienes destacaron el ambiente amigable y ecológico que se busca transmitir en este espacio.

En lugar de ser recibido por un guardia de seguridad fuertemente armado y atravesar por un detector de metales, el centro de experiencias de Ueno se adorna con vegetación natural y madera proveniente de la reforestación, y brinda al cliente la posibilidad de moverse libremente según el proceso que desee realizar.

Todos estos elementos componen el concepto de banca “friendly” o banca amigable, con lo cual se pretende llegar tanto al público que está al día con la tecnología como a aquel que todavía está aprendiendo a incursionar en este mundo.

Esto se suma al ahorro de costos que genera la adopción de inteligencia artificial, de modo a que se requiera de menos recursos para llegar a cada nuevo cliente y puedan ser incluidos segmentos de la población que siguen estando fuera del sistema financiero formal.

Sobre estos puntos conversamos con el presidente de la financiera Ueno, Carlos Carvallo Spalding. Sostuvo que estos esfuerzos están destinados a aportar con el avance de la inclusión financiera en el país, para que en un futuro no se tengan por ejemplo montos mínimos para el acceso a los servicios.

“La idea nuestra es que el cliente de financiera Ueno viva una experiencia agradable con su institución. En ese sentido, el perfil tecnológico que de alguna manera estamos imprimiendo al modelo es un aliado fundamental porque la idea es que, en el futuro, el cliente pueda optar por qué tipo de atención quiere tener”, expresó el ejecutivo.

“Queremos ser tan virtual como sea posible y tan tradicional como sea necesario. El mercado todavía exige un proceso de transición, pero el objetivo es consolidarnos en el futuro como una banca digital, una apuesta muy fuerte a la tecnología”, añadió.

Inclusión financiera

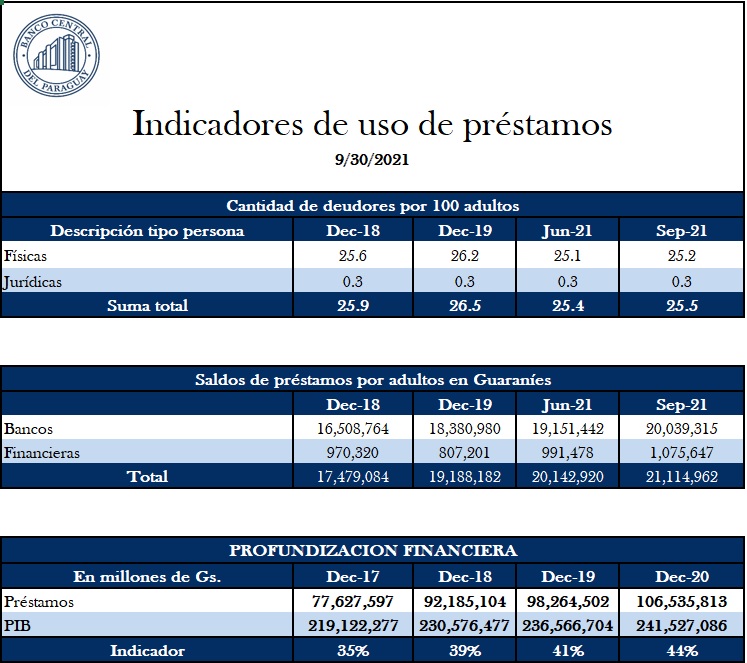

En Paraguay, el indicador de uso de préstamos se encuentra en 25,5 deudores por 100 adultos, según los datos de Inclusión Financiera publicados por el Banco Central del Paraguay (BCP) a septiembre del 2021. Esto significa que solo el 25,5% de la población adulta del país accede a un crédito formal, incidencia que inclusive retrocedió levemente desde el 25,9% en que se encontraba en diciembre del 2018

Esta exclusión del mercado financiero se da por distintos motivos, a criterio de Carvallo Spalding. El primero de ellos se relaciona con las dificultades para llegar a una sucursal, por la distancia geográfica o desconocimiento de la ubicación de las oficinas.

Una segunda causa es cultural: ir a una institución financiera a veces genera temor en la gente porque sienten que su dinero vale poco o que no tienen las condiciones de vestimenta adecuadas para ingresar; “todavía hay ese tipo de conceptos en nuestra población y algunas veces es real”, advirtió el presidente de Ueno.

“Entonces, la idea es que la gente pueda abrir una cuenta bancaria en 5 minutos a través del teléfono celular, hacer un on-boarding digital de 5 minutos, sin descuidar las cuestiones de la seguridad. Ahí un aliado importante es todo el tema de la biometría, demostrar a través de la prueba de vida y la correlación con su cédula de identidad que es realmente la persona que está abriendo esa cuenta”, relató.

En este punto, recordó que la tecnología es facilitadora de inclusión financiera debido a que es costo efectiva: permite la masificación sin aumentar los costos, dando facilidad y reduciendo los tiempos.

Ueno apunta así a clientes que abran cuentas de bajo riesgo, que manejen recursos de hasta tres salarios mínimos (alrededor de G. 6,6 millones).

“Queremos darle volumen al negocio por medio de la mayor cantidad de gente posible: no una persona con muchos recursos, sino varias personas con pocos recursos, ahí hay un espacio muy importante donde podemos llevar nuestro esquema de negocio y al mismo tiempo contribuir con todo este proceso de inclusión financiera”.

Carlos Carvallo Spalding, presidente de Ueno.

En este sentido, la directora del BCP, María Fernanda Carrón, dijo recientemente que la inclusión financiera es una herramienta de transformación para las familias, ya que les permite acceder al ahorro formal, a créditos, pagos electrónicos y una gama de servicios que les ayudan en aspectos como la educación o la vivienda.

Mencionó a las mujeres y las pymes (pequeñas y medianas empresas) entre los sectores cuya inclusión es clave para el desarrollo de Paraguay. En el caso de la población femenina, instó a que utilicen los servicios financieros como titulares de cuentas, a fin de reducir la exposición a la exclusión ante cualquier situación de incertidumbre; en cuanto a las pymes, destacó su participación en la generación de empleo.

Proyecto de conversión a banco

Ueno se encuentra también en proceso de conversión a banco, para lo cual se presentó la solicitud al BCP. Juan Gustale, director de Ueno, aseguró que ya cuentan con capital suficiente para dar el paso, con recursos que rondan los G. 100.000 millones y con la autorización para ir hasta los G. 500.000 millones, mientras que el requerimiento de capital mínimo para la constitución de un banco se encuentra en el orden de los G. 70.000 millones.

Informó que buscarán tener la mínima cantidad posible de sucursales, y que el centro de experiencias será replicado en las actuales sedes de Encarnación y Ciudad del Este. La capilaridad en el territorio nacional se mantendrá a través de la omnicanalidad y canales no tradicionales: los TED -alrededor de 300 a ser instalados en los próximos dos años-, los corresponsales no bancarios, red propia de pago y atención 24 horas a través de la app.