Una lección que podemos sacar de la pandemia de COVID-19 es que los instrumentos de inversión más seguros son más apreciados en tiempos de incertidumbre. Podemos tomar como ejemplo el comportamiento de los índices Investor Top Bond Index e Investor High Yield Index, a lo largo de este año.

Los índices de renta fija de Investor Casa de Bolsa S.A. representan el comportamiento de los inversores en el mercado bursátil, tomando como base las decisiones históricas de compra y venta de los distintos bonos.

Existen tres índices de renta fija con diferentes características: Investor Top Bond Index (ITBI) – que contiene bonos de calificación BBB+ para arriba y son considerados más seguros -, Investor High Yield Bond Index (IHYI) de bonos – con calificación BBB para abajo y mayor riesgo – y el Investor Bond Index (INBI), que contiene todos los bonos con calificación.

Uno de los resultados más relevantes de estos índices es el rendimiento que los inversores están dispuestos a obtener a cambio de prestar sus ahorros al riesgo relativo de los bonos, y cómo cambian estos rendimientos en el tiempo, según la situación.

¿Cómo arrancó el 2020?

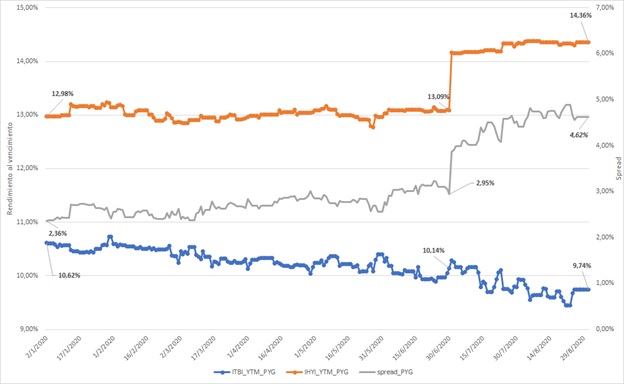

Los índices publicaron por primera vez su rendimiento el 2 de enero del 2020, fecha en que el rendimiento del ITBI (Índice de bonos con calificación BBB+ para arriba) se encontraba a 10,6% y el IHYI (Índice de bonos con calificación BBB para abajo) tenía un rendimiento de 13%.

En pocas palabras, los inversores estaban dispuestos a obtener un rendimiento del 13% en promedio por bonos de mayor riesgo, cifra que era 2,4% mayor que el rendimiento promedio del ITBI – o bonos de menor riesgo -. A esta diferencia se le denomina Spread (Diferencia entre dos valores).

Si nos remontamos a ese momento (2 de enero de 2020), antes del repentino cambio, la expectativas de crecimiento económico del país eran altas, después de un año de baja productividad – el 2019 -. El Spread de los rendimientos entre el IHYI y el ITBI, en ese momento, reflejaba esa expectativa.

¿Cómo impactó la pandemia?

El spread entre los índices fue aumentando paulatinamente a medida que la situación generada por el COVID-19 se fue agravando.

Lo que se puede apreciar en la línea azul es cómo los bonos que componen el Índice ITBI se fueron apreciando a medida que esto ocurría, ya que los inversores pagaban más caro por bonos de mejor calificación.

Llevando esto a conceptos de portafolio óptimo y decisión de inversión, no siempre los bonos con rendimiento más alto son equivalentes al retorno de un portafolio; ya que en tiempos de incertidumbre y riesgo, lo más seguro vale más.

En el caso del IHYI, la situación desde el inicio del año hasta el 30 de junio refleja un rendimiento estable con poca variación, ya que las transacciones de los bonos que componen este índice mantuvieron su valor hasta el 1 de julio.

El 1 de julio del 2020 se produce en el índice una variación de rendimiento repentina, principalmente por la transacción realizada ese mismo día. Se trata de un bono comercializado al precio dirty (Base 100) de 91,03 con vencimiento al 26/09/2020, que dio un rendimiento anual del 49% y generó un aumento del 8,22% de rendimiento, dejando el índice IHYI con un rendimiento de 14,2%. Esa operación generó que el spread entre los índices aumentara en 31% en un día, llevando el spread de 3% a 4%.