La emergencia sanitaria viene generando un impacto mixto en el mercado de medios electrónicos de pago, en Paraguay. Si bien productos y servicios como las tarjetas y bocas de cobranza sufrieron los efectos de la caída de ingresos en la población, la utilización de billeteras electrónicas pegó un fuerte salto y demuestra el aporte que puede brindar a la inclusión financiera, en el país.

Estos datos fueron compartidos y analizados en el webinar de medios de pago “Pay Meeting”, organizado por la Cámara Paraguaya de Medios de Pago (CPMP); en la oportunidad, también se abordaron las estrategias de adaptación al modo COVID de vivir que debieron implementar los comercios, especialmente de manos de las nuevas tecnologías.

El economista Daniel Correa, ex viceministro de Economía y anterior titular del Banco Nacional de Fomento (BNF), presentó las estadísticas actuales del sector y entre los resultados más significativos se destaca el intenso crecimiento que experimentó el mercado de billeteras electrónicas.

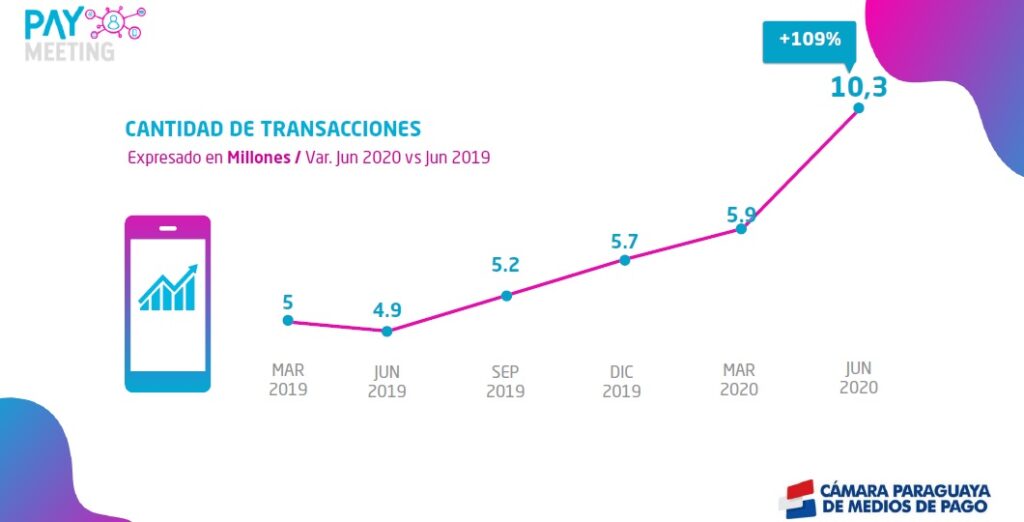

En último año, se duplicó la cantidad de transacciones realizadas con estos medios de pago, al pasar de 4,9 millones en junio del 2019 a 10,3 millones en junio del 2020. Solo en los meses de pandemia (desde marzo), el salto fue de 74,5% y desde el cierre del año pasado, el incremento fue de 80,7%.

La cantidad de dinero girado a través de este producto también aumentó exponencialmente: la variación fue de 143% desde junio del 2019; de 98,8% desde diciembre y de 152,5% respecto a marzo pasado, para sumar G. 1,9 billones hasta junio del 2020

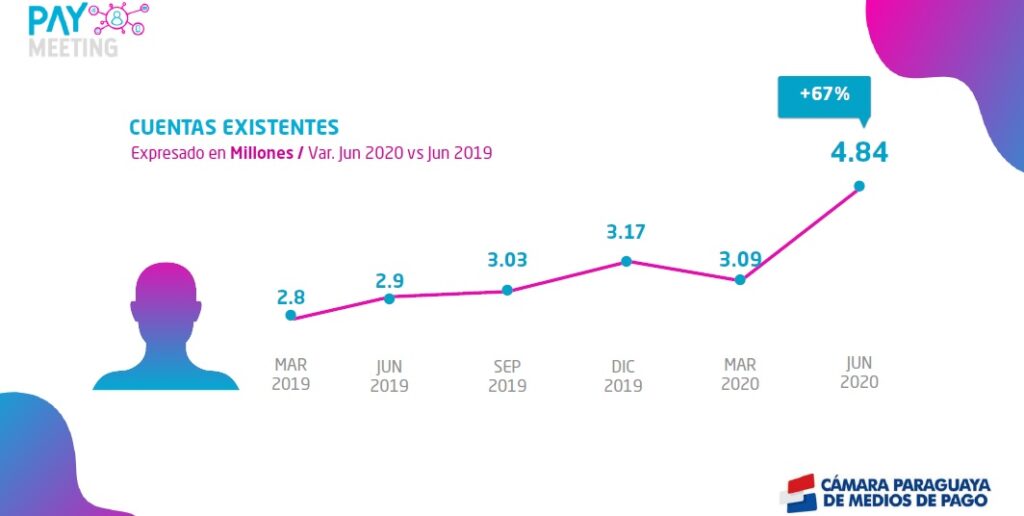

La cantidad de cuentas, por su parte, subió 67% entre junio del 2019 y del 2020, al pasar de 2,9 millones a 4,8 millones; con la pandemia, este número aumentó en 55,3%. Los mencionados datos provienen de las entidades de medio de pago electrónico (EMPE) integrantes de la CPMP: Tigo Money, Billetera Personal y Giros Claro.

A criterio de Correa, la mayor utilización de las billeteras electrónicas se relaciona principalmente con las medidas que se tomaron desde el Gobierno para la realización de transferencias a través de estos instrumentos.

“Se convierte en una herramienta realmente importante cuando uno quiere generar una política pública en términos de inclusión financiera. El proceso ahora debe seguir, se va a convertir en un cambio radical también en materia de transacciones dentro de nuestra economía”, aseveró el profesional.

El volumen de operaciones que se realizan a través de transferencias bancarias también registró un crecimiento importante, con una expansión sostenida en un promedio de 10% a 12% en transacciones que se realizan entre personas que tienen una cuenta bancaria, agregó Correa.

Recalcó que este avance se da a pesar de no contar con políticas y acciones directas por parte del Gobierno que incentiven estos procesos.

Rubros afectados. En cuanto a las tarjetas, la CPMP detectó caídas tanto en las de crédito como en las de débito, en el primer semestre del 2020. Las tarjetas de débito fueron las que más se restringieron en cuanto a la cantidad de plásticos en circulación, en este periodo, al pasar de 2,5 millones a 2,4 millones entre diciembre del 2019 y junio del 2020

El economista Correa relaciona esta situación con los efectos de la pandemia en el mercado laboral y el cese de vinculación que debió generarse entre empresas y trabajadores por la merma de la producción, así como la mayor precarización. En consecuencia, disminuyó la necesidad de acudir a este medio para operaciones como pago de salarios.

“El cierre de muchas empresas y comercios está afectando de alguna manera también el volumen de personas que están recibiendo sus ingresos mediante las tarjetas de débito o los pagos vía bancaria; lo vamos a ver probablemente también en los próximos meses, en la medida que no veamos una reactivación más rápida principalmente del empleo”, sostuvo.

Las tarjetas de crédito también circularon en menor medida, con un retroceso de 2% en el último semestre hasta los 1,16 millones de plásticos a junio del 2020, con lo cual continúa la tendencia que se inició con la entrada en vigencia de la ley de tarjetas, recordó Correa.

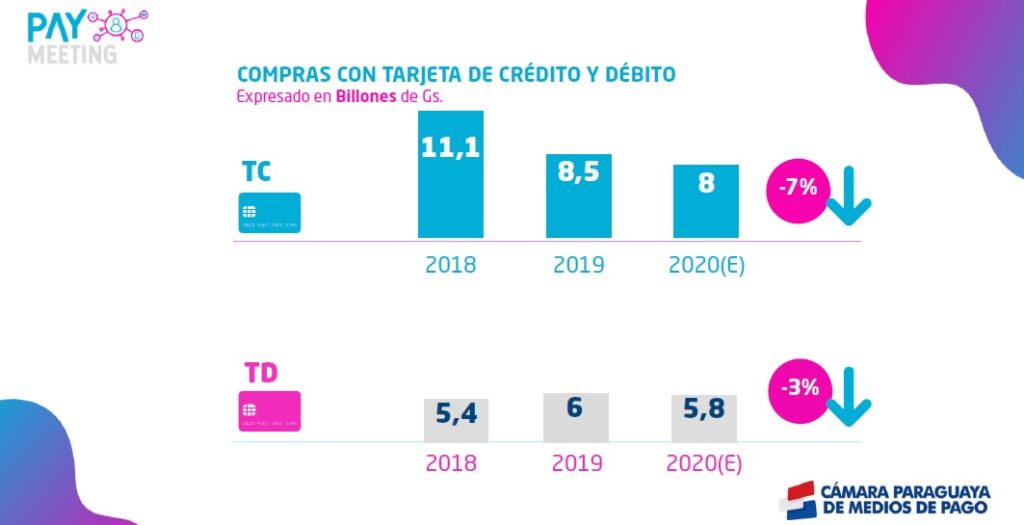

Las compras con tarjetas de crédito y débito también se resintieron, con niveles de retroceso de 7% y 3%, respectivamente, en coincidencia con la caída de ingresos que sufrió la población en lo que va de la pandemia.

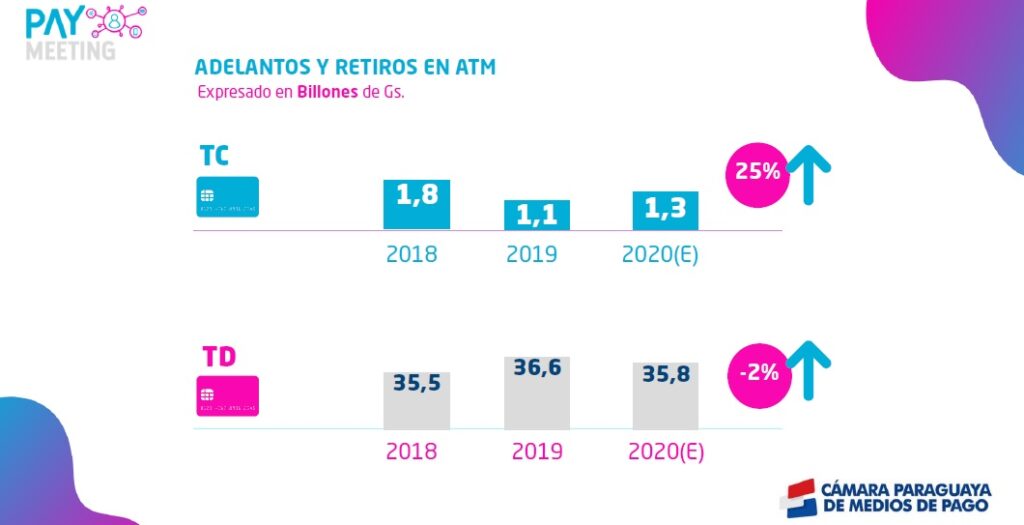

Los adelantos de efectivo, sin embargo, experimentaron un llamativo incremento de 25% en el caso de las tarjetas de crédito, ya que los montos pasaron de G. 1,1 billones a G. 1,3 billones desde el cierre del 2019.

El impulso provino de la necesidad de compensar de alguna forma la caída de ingresos en la ciudadanía, en un escenario en que los bancos decidieron suspender los pagos de cuotas y exonerar los pagos mínimos, a criterio de Correa.

Considera que esta modalidad de financiación será temporal, hasta que las personas puedan generar ingresos en el corto plazo, y desde los próximos meses espera observar una desaceleración, hasta niveles más “razonables”.

En el caso de las tarjetas de débito, los adelantos y retiros de dinero en cajeros automáticos o ATM tuvieron una reducción de 2% – también en línea con la reducción de ingresos de las familias – ya que los montos bajaron de G. 36,6 billones a G. 35,8 billones.

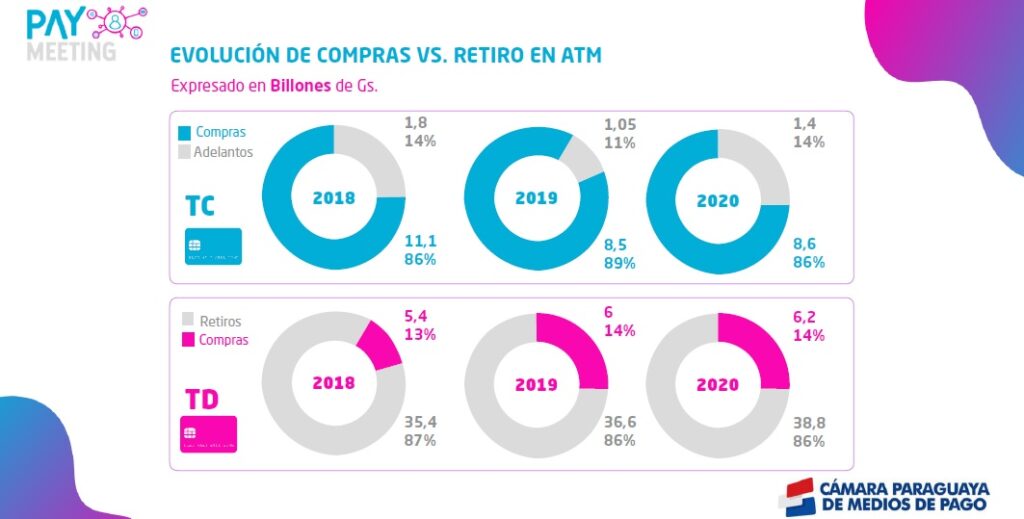

El dinero en efectivo, de esta manera, todavía muestra una importante preponderancia en la economía paraguaya: los retiros en cajeros automáticos constituyeron el 86% de las operaciones con tarjetas de débito en el 2020 (por G. 38,8 billones), frente al 14% (G. 6,2 billones) que se destinaron a las compras con este medio de pago.

Con las tarjetas de crédito, las proporciones son inversas: 86% en compras y 14% en retiros, pero con montos muy inferiores (G. 8,6 billones y G. 1,4 billones, respectivamente). En ambos casos, se mantiene la tendencia de los últimos años.

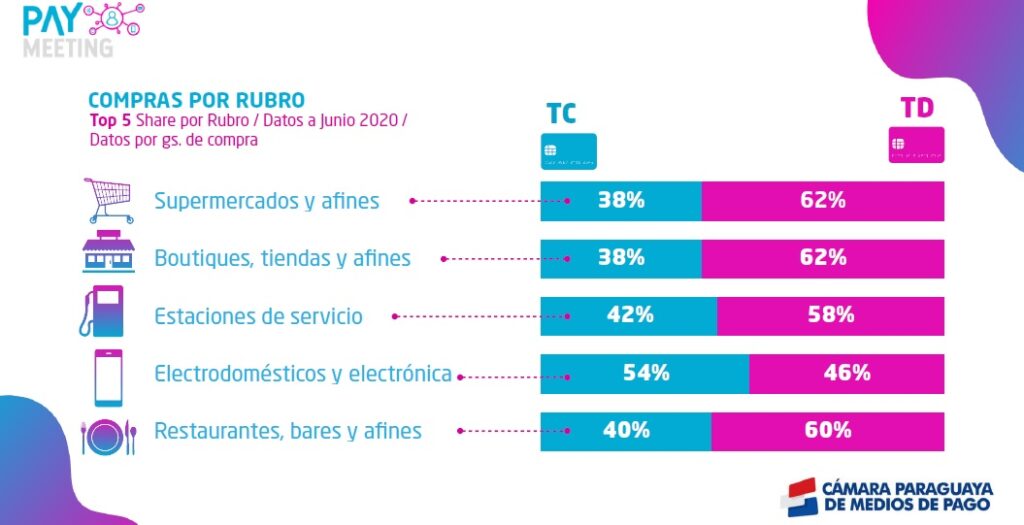

Las compras con tarjetas de crédito se realizan en mayor medida en supermercados, boutiques, estaciones de servicio, tiendas de electrodomésticos y electrónica, y bares y restaurantes.

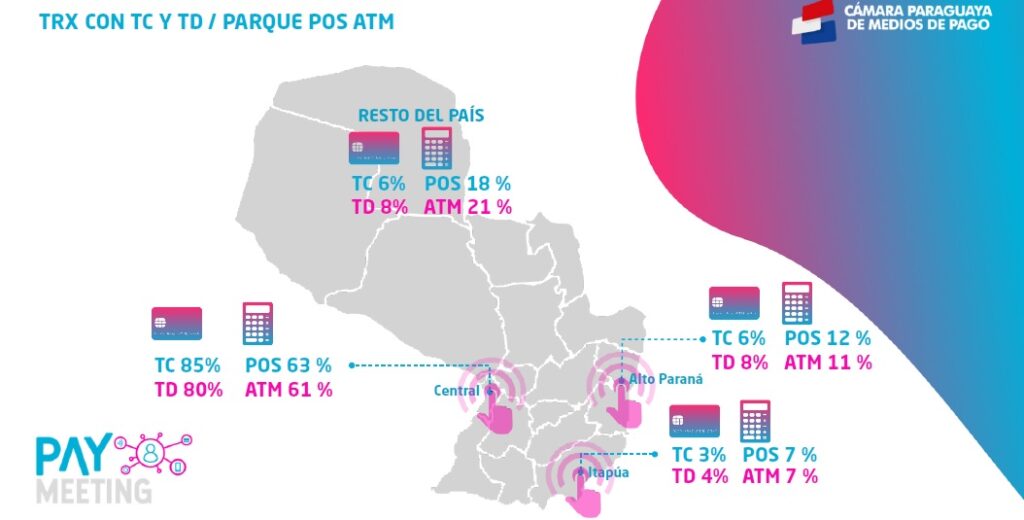

Las operaciones se centran principalmente en Asunción y Central, aunque con una expansión del servicio a prácticamente todo el territorio nacional, según Correa.

Un antes y un después. Leticia Mengual, de Alianzas y Negocios de Pagopar, también participó del webinar de medios de pago y relató cómo la pandemia modificó la conducta de los diferentes componentes del circuito de comercios y servicios en el país. Los principales cambios a los que se refirió son los siguientes:

Comercios

- Antes de la pandemia: Acostumbrados a crear tiendas físicas, capacitar a sus vendedores, viendo la necesidad de estar presentes en internet (a través de páginas web y cuentas de redes sociales) pero por los hábitos de búsqueda de sus potenciales clientes, no para concretar ventas online.

- Desde la pandemia: Imperiosa necesidad de llegar a los clientes, los clientes ya no llegan a los locales físicos; teniendo en cuenta que probablemente los clientes asiduos no priorizarán la compra del producto o el servicio, ante la incertidumbre, por lo que deben encontrar nuevos mercados y nuevos clientes.

Clientes

- Antes de la pandemia: Acostumbrados a comprar en comercio físicos, teniendo siempre en cuenta el efectivo y las tarjetas como medios de pago; bocas de cobranza para pago de ciertos servicios, billeteras electrónicas para reembolsos y pagos más informales; transferencia bancaria para un reducido porcentaje de la población, compras en tiendas online del exterior; escaso conocimiento de comercios que ofrecen servicios online y desconfianza para transaccionar por internet.

- Desde de la pandemia: Reestructuración de necesidades, para satisfacerlas desde sus casas, medios de pago con rol protagónico y posicionamiento en medios de comunicación para la habilitación de servicios.

Servicio de delivery

- Antes de la pandemia: No posicionado como debería en ecosistema de e-commerce.

- Desde de la pandemia: Con rol protagónico en el circuito e-commerce, creación de empresas con personas que quedaron desempleadas y rápida adaptación.

Acciones y políticas. A la luz de estas nuevas tendencias, del Estudio Económico de los Medios de Pago, de la CPMP, se desprenden las siguientes sugerencias para seguir impulsando la adopción de tecnologías y avanzar en la inclusión financiera:

- Realizar recaudaciones tributarias y pagos por servicios públicos por medio de pagos electrónicos o canales de pagos.

- Efectuar pago de salarios y a proveedores públicos de entidades públicas descentralizadas vía bancaria.

- Crear incentivos tributarios y del seguro social a empresas (bancarización) para el pago de salarios del sector privado por medio del sistema financiero.

- Continuar con programas de subsidios y de transferencias condicionales por medios de pagos electrónicos (esto permite identificar el uso de estos y las compras realizadas, y permitirá al Gobierno focalizar y corregir el funcionamiento de programas como Pytyvö y Tekoporä).

- Promover la utilización de los tickets de los POS como factura electrónica y seguir como ejemplo el caso chileno.

- Eliminar las retenciones impositivas a ventas en pequeños comercios para compras con medios electrónicos de pagos.

- Incentivar a los comercios no formales en su proceso de formalización, establecer subsidios a los trámites y agilizar procesos, con el objetivo final de universalidad del POS.