En momentos en las papas queman, la mayoría de las personas nos hacemos la pregunta: ¿y por qué no se imprime más dinero y ya?

El primer pensamiento es que eso haría todo más fácil: más dinero, más riqueza, menos deuda y la gente es más feliz; incluso hay personas que piensan hasta el día de hoy que eso resolvería el problema de la pobreza, entre otras cosas.

Pero es hora de entender por qué la impresión de dinero no es precisamente la acción que ayuda, menos aun en épocas de crisis económicas como la que estamos viviendo gracias al COVID-19.

En primer lugar, la impresión de dinero realmente no contribuye ni genera mayor producción económica – nada más aumenta la cantidad de “dinero físico” que circula en la economía –. Eso puede sonar bien, pero no siempre lo es.

Con más dinero en la economía, las personas tendrían un “mayor” poder adquisitivo y podrían comprar más bienes; pero ahora, ¿qué pasaría si el número de bienes disponibles en la economía no aumentan, sino que se mantienen en la misma cantidad?

La respuesta basada en la regla de oro de la oferta y la demanda es bastante obvia: mayor demanda a la misma cantidad de oferta solamente resulta en la suba de precios, que tiene un nombre bastante popular y es conocida como la inflación. Por ende, se puede concluir que la impresión de dinero conduce a la inflación.

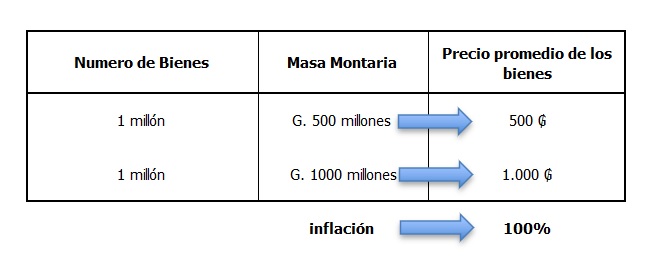

Para aclarar todo tipo de dudas, imaginemos que en Paraguay el único bien que se produce son las mandarinas. Si existieran un millón de mandarinas y una masa monetaria de G. 500 millones, se podría decir que el precio por cada unidad de fruta sería G. 500.

Ahora, si duplicamos la masa monetaria “imprimiendo” dinero, terminaríamos con una masa monetaria de G. 1.000 millones y la misma cantidad de mandarinas, pero con una demanda más pronunciada ya que se pueden adquirir más de la fruta gracias a la mayor cantidad de dinero, por lo que se duplica el precio a 1.000 guaraníes y se generaría una inflación del 100% en la economía.

Obviamente, en la práctica y la vida real resulta un poco más complejo, pero las bases son las mismas.

Las siguientes preguntas serían, ¿acaso los productores no querrían alcanzar la nueva demanda y contratar más trabajadores que ayuden con la producción y, coincidentemente, ayudando a la economía? En teoría sí, pero la alta demanda también ocasionaría un aumento en el salario esperado y la inflación también aumentaría el deseo de salarios elevados, lo que disminuiría la ganancia y haría que el negocio de las mandarinas ya no sea factible.

En conclusión, podría ser un estimulante efectivo para la economía a corto plazo, pero en definitiva un gobierno no puede sacar adelante a un país de una recesión simplemente al generar dinero.

¿Por qué la inflación puede representar problemas, si no se controla?

El costo de la inflación puede ser bastante alto si esta no se maneja con prudencia de la autoridad monetaria. Se puede generar altos niveles de incertidumbre por la suba en los precios, lo que puede llevar a un des-aceleramiento del crecimiento económico e, incluso, a la fuga de capitales.

A nivel individual, la suba de los precios destruye el poder adquisitivo de cada billete y, por ende, del dinero; esto puede generar la devaluación de los ahorros y si no se controla, puede llevar a una hiperinflación.

En los tiempos que estamos viviendo, se puede ver claramente que la expansión monetaria es una de las herramientas más utilizadas por los bancos centrales alrededor del mundo, con la esperanza de que más dinero en el bolsillo de las personas pueda generar una recuperación más rápida al shock económico que ocasionó el virus.

El caso más llamativo, obviamente, es aquel país con el poder de imprimir e inyectar dinero en su economía y que lo viene haciendo sin escatimar costos – incluyendo el de la inflación – y ese es Estados Unidos.

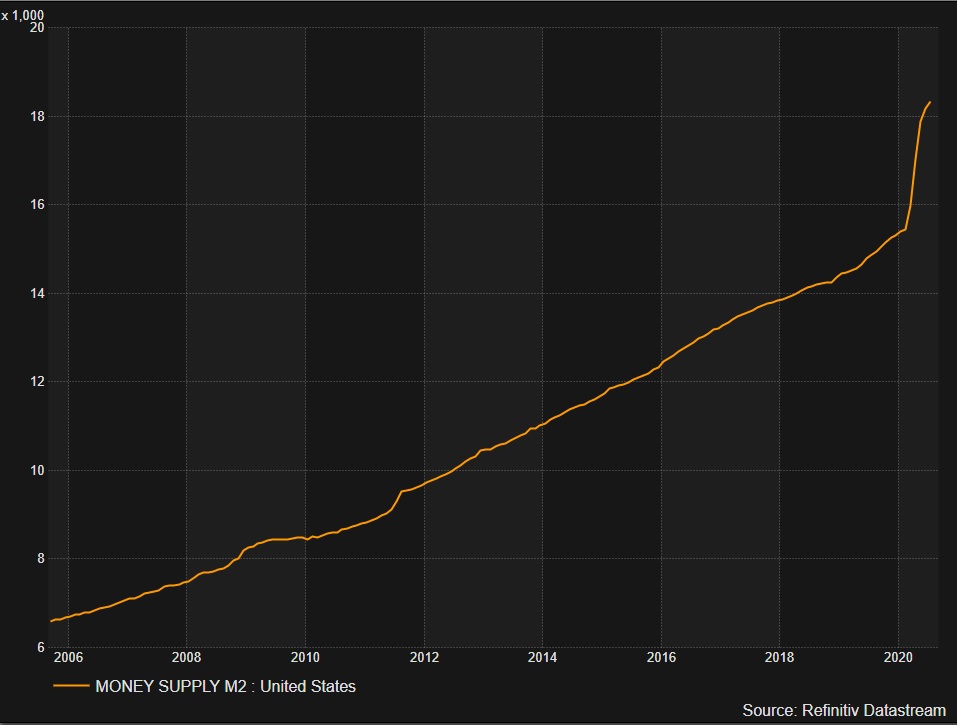

En el primer artículo hablamos de la expansión monetaria histórica que está viviendo esa nación, ya que ni siquiera en las peores épocas de su economía se habían animado a una inyección tan exuberante de dinero.

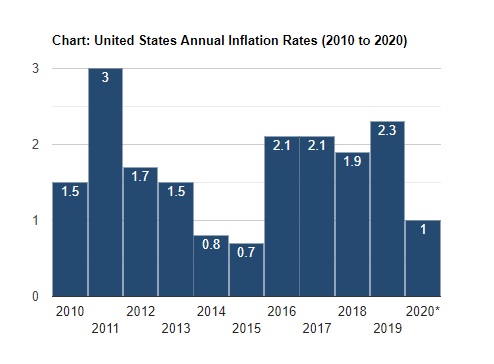

En los últimos cinco meses, el país americano vio su base monetaria expandirse un 23%, sin sufrir un costo de inflación. Es más, las últimas veces en que implementó la estrategia de expansión, llegó a sufrir periodos de deflación – el efecto contrario –.

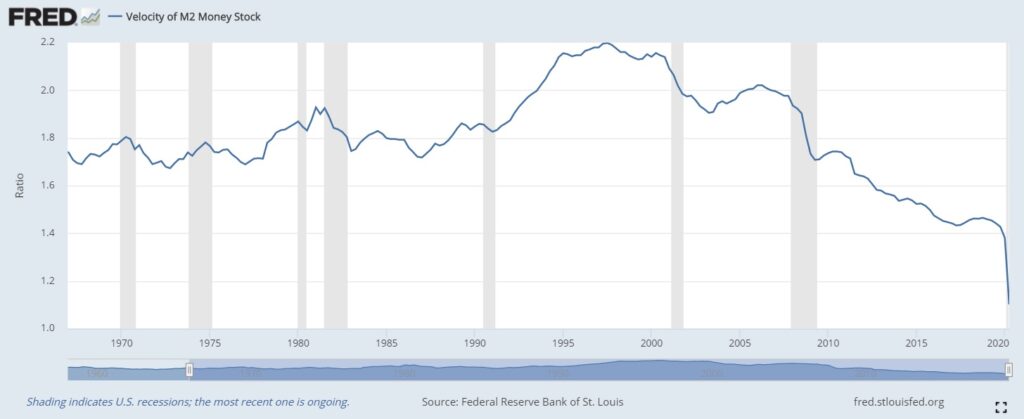

Esto se puede atribuir al hecho de que en recesiones o casos de extrema necesidad – como los que estamos viviendo – puede ser posible utilizar la herramienta para activar la economía en el corto plazo. Esto se debe a que más allá de depender de la base monetaria, la inflación también depende de qué tan rápido los billetes pasan de una persona a otra, fenómeno de transferencia al que se lo conoce como “velocidad del dinero”.

A mayor velocidad, mayor transacción y posiblemente ‘mayor demanda’, lo que lleva a la suba de precios.

Sin embargo, si observamos la velocidad del dinero en el país del norte, podemos ver que se encuentra en lo más bajo de la historia, significando que el ratio de velocidad de traspaso de dinero es de 1x.

En la última década, Estados Unidos y la FED (la Reserva Federal, por sus siglas en inglés) fueron capaces de mantener una inflación promedio sorpresivamente baja, de 1,69%. Tal es el punto en este caso que la inflación es necesaria, que el pasado 27 de agosto la Reserva Federal indicó que ya no se enfocarían en la inflación y que harían todo lo posible para recuperar la economía, incluyendo desescatimar la suba de los precios.

Es de esperar que a más dinero en manos de la gente, se genere un mayor consumo, lo que eventualmente llevaría a la inflación por mayor velocidad. Pero lo que ocurre es que los dólares en los Estados Unidos no están pasando de mano en mano, la velocidad está en el punto más bajo de la historia y eso podría explicar por qué no se genera la inflación que todo el mundo espera.

En lugar de salir a gastar, las personas prefieren guardar su dinero, ahorrar o invertir, a causa de los altos niveles de incertidumbre; esto también podría explicar la irracionalidad del mercado bursátil americano, ya que hace unas semanas venia alcanzando altas de record. La gente no está gastando o el dinero no está cambiando de manos.

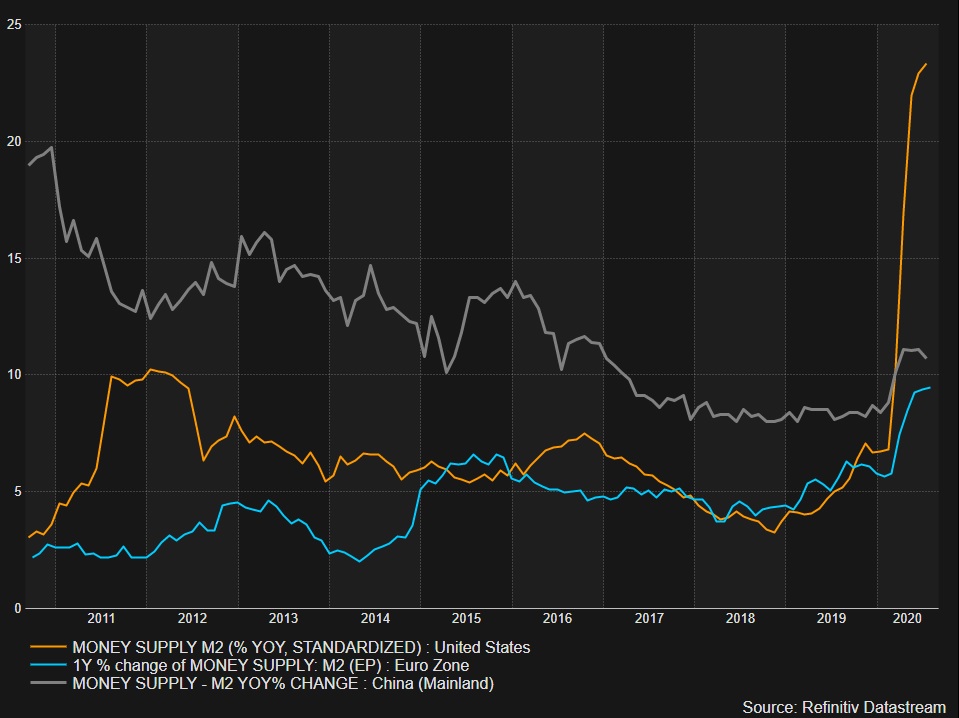

Pero ese no es el caso en todos los países. En el plano local, también se puede observar una expansión monetaria significativa, del 17% en niveles interanuales y del 9%, en este año solamente.

¿Cómo está el escenario doméstico?

Con la idea de incentivar el consumo y mantener la rueda girando, al Banco Central del Paraguay (BCP) se le propone bajar la meta inflacionaria a un 3%, con el fin de mantener el fenómeno controlado y que todo el esfuerzo no represente un costo mayor al necesario; a la vez de tratar de mantener a una distancia considerable a la deflación que se vino observando en el último trimestre.

El Índice de Precios al Consumidor (IPC) reportó en agosto del 2020 una variación acumulada de 0,2%, con lo cual este indicador dejó de arrojar resultados negativos, según el último informe BCP. Este cálculo se relaciona con el aumento de 0,5% que arrojaron los precios respecto a julio del 2020, cifra que también se había observado en el mes anterior, en el mismo cálculo.

La variación acumulada se había ubicado en -0,4%; -0,8% y -0,3% en mayo, junio y julio pasados, respectivamente, mientras que la deflación mensual se registró de manera ininterrumpida desde abril hasta junio.

La inflación interanual de agosto del 2020 – comparativa con agosto del 2019 – fue de 1,6%, cerca del piso del rango de 2% a 6% en que se permite fluctuar a este indicador, pero todavía lejos de la meta de 4% que establece el BCP. Este número llegó a un mínimo de 0,5% en junio, para empezar a repuntar a 1,1% en el séptimo mes del corriente año.

Otros costos de la impresión de dinero

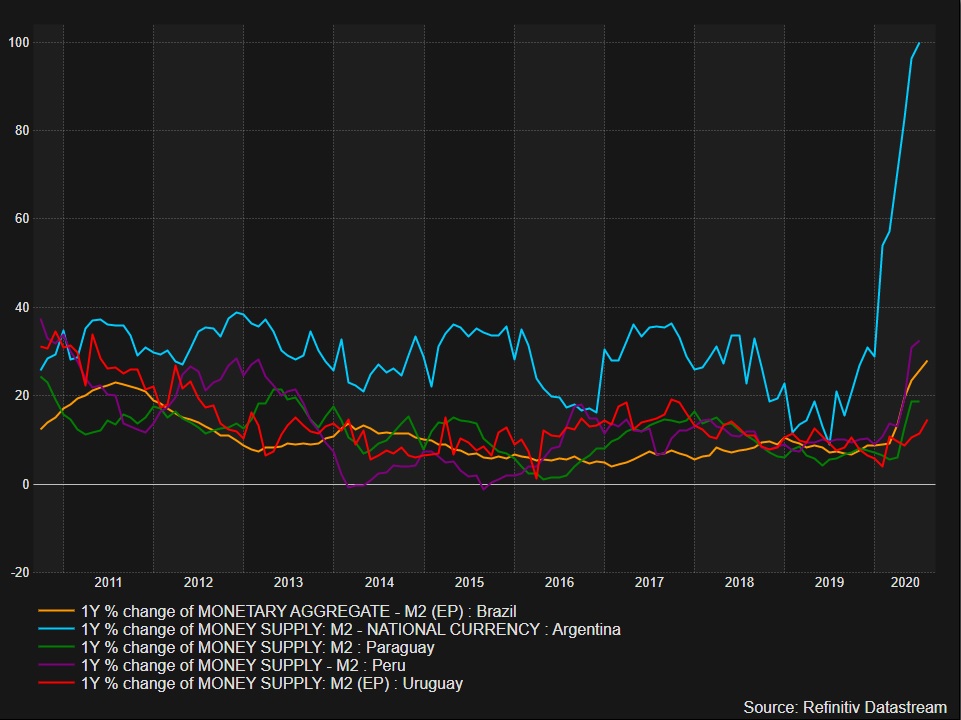

Más allá de la inflación, otro costo que incurre la impresión de dinero es la devaluación de la moneda, como vimos en el segundo artículo y como sucede en el plano regional, donde también se ve una expansión significativa. Los casos más llamativos son los países vecinos: Brasil, que observa un crecimiento interanual del 28% de su masa monetaria; y Argentina, cuyo dinero en circulación se vio aumentar en un 99,83% desde estas épocas del año pasado.

Este último puede llegar a convertirse en un ejemplo claro de lo que puede pasar si se ve una impresión desmedida de dinero.

Los porteños reportaron en el mes de julio una subida interanual del 42,4% del dinero en circulación. Si bien esta variación representa un desacelero anual, a nivel mensual sigue en aumento de 1,9% con respecto a junio del mismo año y se observa un aumento del 15,8% en los precios al consumidor, profundizando así la crisis que viene experimentando el país hace ya un par de años y todo parece indicar que se dirigen a territorios de hiperinflación.

Así que como podemos ver, la impresión de dinero ilimitado no es una solución factible a problemas de largo plazo y no es el camino para quitar a un país de una recesión, ni mucho menos un recurso para eliminar la pobreza. Pero, utilizado sabiamente, puede ser un activo para mantener la rueda girando y puede llevar tanto a una reactivación económica o a la profundización de problemas, dependiendo del manejo.

La verdad es que, eventualmente, veremos el costo real de todos estos estímulos e inyección de dinero, y seremos capaces de juzgar qué tan bien (o qué tan mal) fue manejada esta pandemia por las autoridades.

Mientras tanto, es imperativo recordar que absolutamente nada es gratis.