El mercado bursátil paraguayo es escenario de un fenómeno pocas veces visto: los bonos más seguros están logrando rendimientos superiores al de los bonos más riesgosos, como consecuencia de la incertidumbre generada por la pandemia de COVID-19 y en respuesta a la política monetaria desarrollada por el Banco Central del Paraguay (BCP).

Generalmente, los bonos que cuentan con una menor calificación de riesgos son los que ofrecen mayores retornos, debido a que el inversionista espera una retribución por el riesgo que está asumiendo. Pero hoy en día esta relación esta siendo desafiada, debido a la intensa demanda que están recibiendo los bonos de mejor calidad, promovida por las dificultades económicas que rodean a la emergencia sanitaria.

Por otro lado, el recorte a la tasa de interés de referencia que aplicó el BCP desde marzo pasado fue una de las más fuertes en toda su historia: en el transcurso de cuatro meses, la tasa de política monetaria (TPM) pasó de 4% a 0,75%.

El efecto de esta política monetaria excepcionalmente expansiva se está observando en el mercado de bonos y se puede esperar que continúe en el futuro cercano, con títulos que sigan encareciéndose – principalmente aquellos que presentan menores riesgos –.

Un comportamiento atípico. Aunque pueda parecer inicialmente ilógico, el retorno de los índices Top Bond (ITBI) – donde se incluye a bonos con mejor calificación y menos riesgo – ha sido superior a los del High Yield (IHYI) – correspondientes a bonos con menor calificación y más riesgo –, aun a pesar de que los bonos que lo componen tienen tasas (cupón) más bajas.

En este artículo razonaremos de tal forma a que esto tenga sentido, profundizando el análisis de lo que revelan estos indicadores del mercado paraguayo.

Básicamente, lo que los índices sugieren es que si una persona hubiera armado un portafolio compuesto por bonos de buenas calificaciones de riesgo, hoy esa persona sería más rica en comparación a si lo hubiera colocado en aquellos con calificaciones crediticitas inferiores.

Lea también: ¿Cómo me informo sobre la solvencia de una empresa?

Antes de continuar, hay una aclaración que debe hacerse. Cuando afirmamos que el ITBI está rindiendo mejor, nos referimos a un momento particular en el tiempo, no que siempre lo ha hecho. Así, hay periodos en donde efectivamente, el índice compuesto por los bonos de mayor riesgo fue superior.

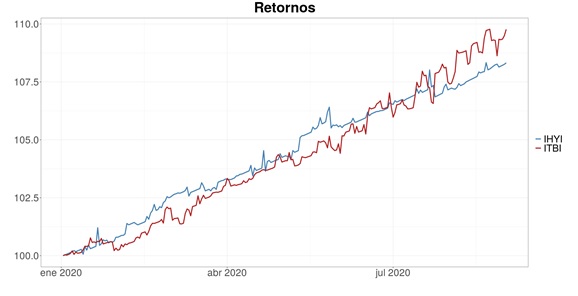

En el siguiente gráfico se exhibe la evolución de los índices en guaraníes, en donde se aprecia que los rendimientos son en realidad bastante parejos:

Como habíamos explicado en el artículo anterior, el retorno del índice se calcula tomando la suma del retorno por interés y del retorno por precios. A continuación, vamos a distinguirlos y observar cómo se ha comportado cada uno de estos componentes por separado, desde enero del 2020. En los siguientes gráficos, el color rojo va a representar siempre al ITBI mientras que el azul, al IHYI.

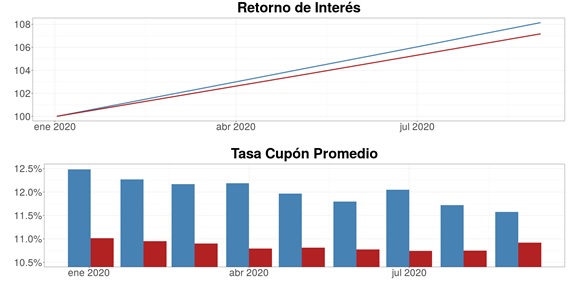

Retorno por Interés. En el primer gráfico se observa cómo hubieran evolucionado los índices si no hubiera retorno de precios. Aquí la única fuente de valor son los intereses devengados diariamente, cantidad que está en directa proporción a la tasa cupón del papel. Manteniéndose todo lo demás constante, a mayor tasa cupón, mayor es el rendimiento por interés.

Como generalmente el conjunto de instrumentos en el High Yield otorga tasas mayores (por ser más riesgosos), estos retornos superan consistentemente a los del Top Bond.

En el gráfico inferior se observa que la diferencia de los cupones es de por lo menos 1%, en la mayoría de los meses. Un punto a tener en cuenta es que todos los bonos cupón cero emitidos en el mercado local pertenecen al High Yield, que como su nombre lo sugiere no otorgan cupones (o la tasa es del 0%), y es un factor que termina disminuyendo el cupón promedio del indicador.

Mirándolo solo desde esta perspectiva, el índice High Yield debería rendir mejor que el Top Bond, sin discusión alguna. No obstante, estamos dejando de lado otra fuente de valor muy importante, que es el generado a partir de la apreciación de los títulos. Este factor puede ser tan grande como para que el retorno total del ITBI sea mayor al del High Yield, que es lo que efectivamente está sucediendo.

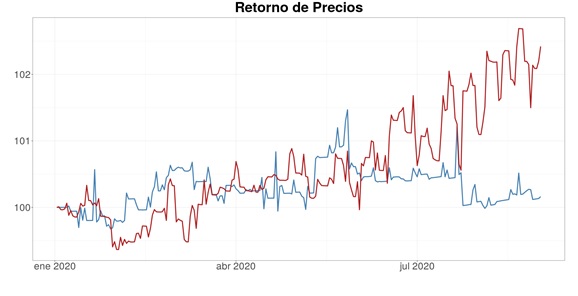

Retorno por Precios. Cuando un instrumento es negociado a un precio clean superior al que tenía en su última transacción, entonces se valoriza y el inversionista consigue un incremento en sus rendimientos. Es importante recalcar que se analiza solo la variación del precio clean, y no del dirty, ya que este último puede variar sin que eso implique una apreciación real del papel.

El siguiente gráfico simula a nuestros índices obviando los retornos por interés:

La pregunta es: ¿Cómo se explica esta apreciación tan desigual entre los instrumentos del Top Bond y del High Yield? Si bien existen varios motivos, son dos los más importantes:

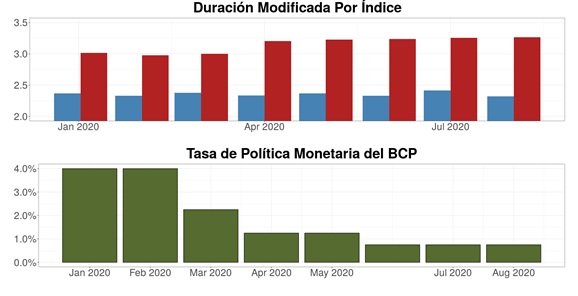

- La disminución de la tasa de política monetaria del Banco Central.

- La incertidumbre y retracción económica que originó una mayor demanda por activos más seguros.

Los instrumentos de renta fija son susceptibles a cambios en la tasa de interés: si las tasas del sistema en general disminuyen, entonces los bonos se aprecian (y viceversa).

La duración modificada mide la sensibilidad de esta relación, o más específicamente, en cuánto por ciento se aprecia (o deprecia) el bono ante una disminución (o aumento) del 1% en las tasas. Factores que afectan esta sensibilidad son la maduración (cuánto tiempo falta para que expire) y la tasa cupón:

- A mayor maduración, mayor duración modificada

- A menor tasa cupón, mayor duración modificada

Plazos largos y tasas cupón bajas son características que definen a los bonos del ITBI. En marzo del 2020 la duración modificada era más o menos de 3 para el ITBI, lo que significa que una disminución de las tasas del 1% apreciaba a los bonos en un 3%. De otro modo, si antes el precio clean promedio era de 100, ahora es del 103, aproximadamente.

Entre marzo y junio del 2020 se dieron disminuciones históricas en la tasa de política monetaria, que (con cierto rezago) apreciaron de modo sustancial y asimétrico a los instrumentos del ITBI.

Adicionalmente, en tiempos económicos turbulentos, los agentes optan por activos de menor riesgo. Este incremento en la demanda encarece los precios de estos instrumentos, y en el caso de los bonos, esto significa incrementos en el precio clean. Dependiendo de cómo evolucione la situación, los papeles más seguros podrían continuar apreciándose, pero este tema para otro artículo.

Por el momento, basta con saber que mayor riesgo no necesariamente implica mayores retornos.