Las condiciones de tasas de interés en las que una persona o empresa adquiere una deuda dependen de varios factores que inciden en la negociación con el banco al que se acude. Uno de ellos es la percepción del riesgo que representa el cliente, medición que deriva del sector económico en el que este se desenvuelve y el volumen de la actividad que realiza.

Con estos elementos, el Banco Central del Paraguay (BCP) detectó una notoria diferencia entre las tasas de interés que se aplican a los mismos productos crediticios en los diversos bancos de plaza, situación que se mantiene en los actuales tiempos dominados por la pandemia de COVID-19 y, en la mayoría de los casos, hasta se acentúa.

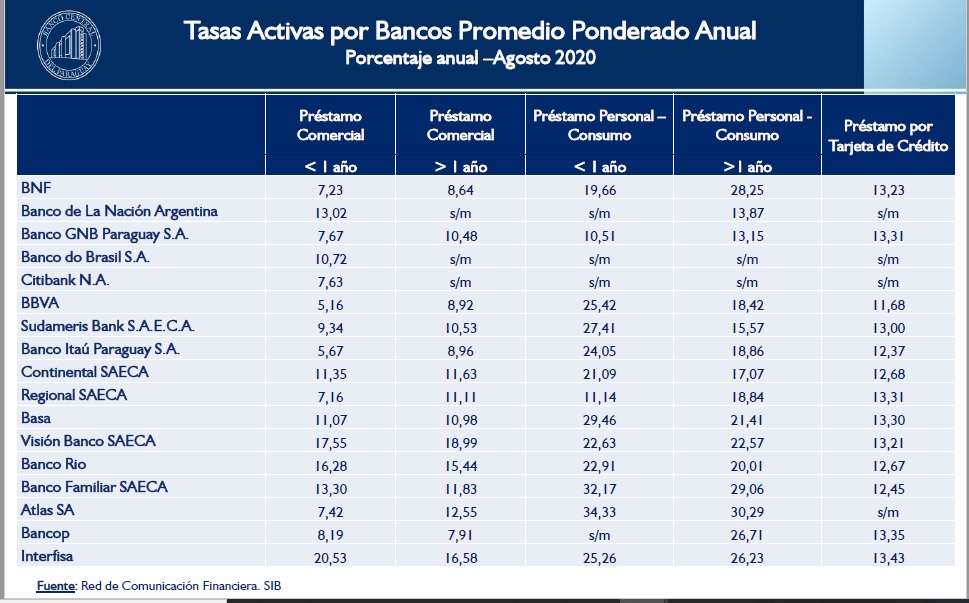

La dispersión de las tasas de interés llega a tal nivel que en agosto del 2020 se observó que la diferencia es de hasta cuatro veces de un banco a otro, según el último reporte de Indicadores Financieros del BCP.

La mayor brecha se da en el producto de préstamo comercial de hasta un año de plazo, donde la tasa más baja fue de 5,16% (ofrecida por el banco BBVA) y la más alta fue de 20,53% (proveniente del banco Interfisa), con una diferencia de 15,37 puntos porcentuales entre ambos extremos. Un año atrás, esta distancia se encontraba en 12,68 puntos, entre la tasa de interés más baja de 7,66% (del banco Itaú); y la más elevada, de 20,34% (también de Interfisa).

El siguiente producto crediticio con la mayor distancia entre las tasas más alta y más baja es el préstamo personal o de consumo hasta un año de plazo, según los datos del BCP. Aquí, el interés más reducido en agosto del 2020 fue de 10,51% y provino del banco GNB, mientras que el más elevado fue de 34,33%, del banco Atlas; la diferencia llegó así a 23,82 puntos, al mismo nivel que el observado en agosto del 2019 – cuando las misas tasas se encontraban en 12,50% y 36,17%, respectivamente –.

Los préstamos con plazos superiores a un año también profundizaron la distancia entre las tasas menores y mayores, en el último año. Los créditos comerciales experimentaron en el octavo mes del 2020 una distancia de 11,08 puntos porcentuales – entre la tasa de 7,91% reportada por Bancop y la de 18,99% observada en el banco Visión –, cifra que en agosto del 2019 estaba en 9,49 puntos – entre el interés promedio de 9,45% de Itaú y el de 18,94% de Visión –.

Finalmente, los créditos personales o de consumo con plazos mayores a un año exhibieron una diferencia de 17,14 puntos entre las tasas mínima y máxima en agosto del 2020, correspondientes al promedio de 13,15% de GNB y el de 30,29% del banco Atlas. En el octavo mes del 2019, esta diferencia se encontraba en 15,84 puntos, con tasas mínima y máxima que se habían fijado en 18,78% y 34,62% – desde los mismos bancos mencionados en este rubro –.

En este análisis no se considera a las tasas de interés de tarjetas de crédito, ya que tienen límites impuestos por ley.

Causas de la dispersión en tasas de interés

Respecto a los perfiles de clientes a los que son asignadas tasas de interés más altas o más bajas, el director de Estadísticas Macroeconómicas del BCP, Bernardo Rojas, explica los factores que se tienen en cuenta.

“Es un promedio ponderado, donde están incorporados clientes grandes y pequeños. Normalmente los clientes grandes acceden a tasas mucho más ventajosas que los clientes pequeños, depende un poco de la estructura a que están colocando, hacia qué sectores, hacia qué personas o hacia qué tipo de empresas están colocando sus créditos los bancos en el mes en particular; para tener una tasa más alta o una tasa más baja, depende de cómo esté concentrado en el momento del crédito”, relata.

La aversión al riesgo y el mercado en que opera cada banco también influyen en los niveles de tasas de interés que fijan para sus clientes, sostiene por su parte el economista jefe del BCP, Miguel Mora.

“Hay sectores que son menos riesgosos y hay otros más riesgosos, principalmente aquellos créditos de consumo. También depende mucho, en este contexto, del cliente: si es un cliente AAA o con una menor calificación; esto podría aplicar en este periodo de tiempo, donde vamos reajustándonos a un nivel de actividad más elevado y con datos para ver por dónde transitaría la senda de la actividad económica y otras variables macroeconómicas claves”, asevera.

En el recuento de tasas de interés que ofrece cada banco que opera en el país, se destaca que los bancos de capital extranjero generalmente fijan niveles menores que los de capital nacional mayoritario, en coincidencia con el respaldo que los primeros tienen de sus matrices.

¿Cuáles son los sectores más riesgosos?

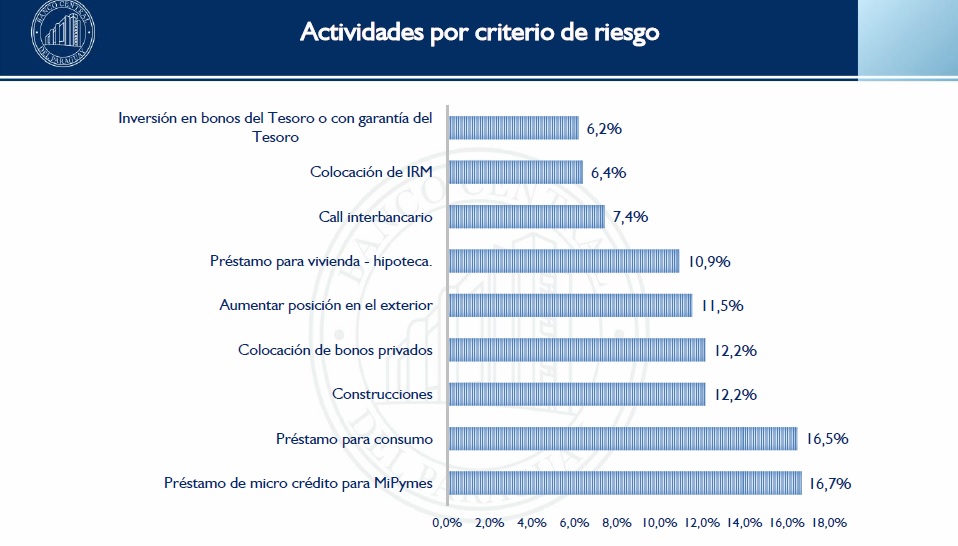

Los préstamos de microcrédito para mipymes (micro, pequeñas y medianas empresas) y los préstamos para consumo son consideradas las actividades más riesgosas en el sistema financiero, según las encuestas que recogió el BCP en su informe de Situación General del Crédito del segundo trimestre del 2020.

Los siguientes en la lista son el financiamiento de las construcciones, la colocación de bonos privados, el aumento de la posición en el exterior y los préstamos para la vivienda (vía hipoteca). Los menos riesgosos, por su parte, vienen a ser la inversión en bonos del Tesoro o con garantía estatal, la colocación de Instrumentos de Regulación Monetaria (IRMs) y el call interbancario.

Por otro lado, los factores más importantes para otorgar un préstamo – según los agentes del sector – son el historial del cliente y el bajo riesgo del crédito, ambos con una participación de 43% cada uno en las respuestas brindadas en la mencionada encuesta. Los demás elementos que se tienen en cuenta son la rentabilidad del proyecto y la garantía real existente, con incidencias de 7% en cada caso.

Impacto de la pandemia

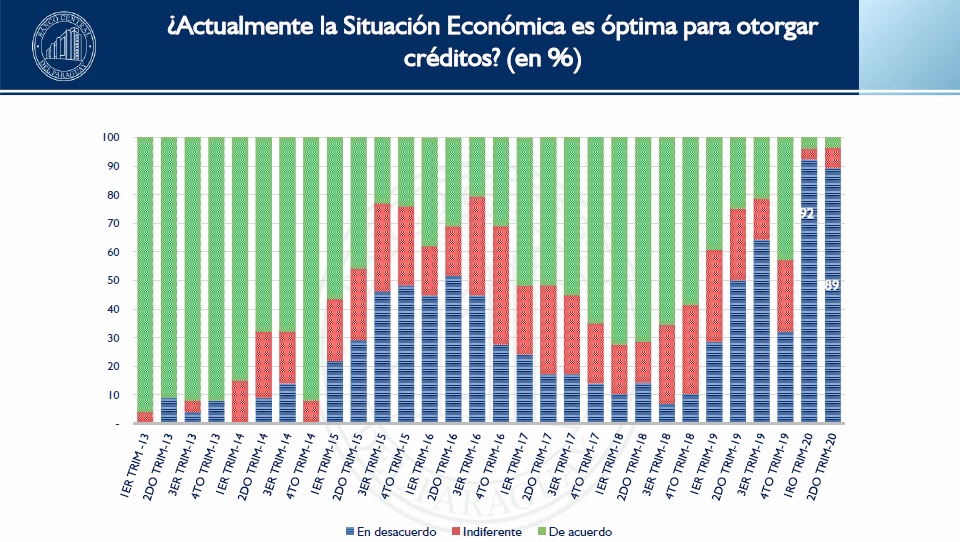

Con el estallido de la emergencia sanitaria en el país, las condiciones para la concesión de créditos sufrieron un significativo deterioro, debido principalmente al riesgo que representó para toda la economía el cese de las actividades dispuestas por el Gobierno para frenar la propagación del virus.

En el primer trimestre del 2020, el 92% de los agentes económicos consultados por el BCP consideró que el entorno era desfavorable para el negocio crediticio, incidencia que retrocedió levemente – a 89% – en el trimestre siguiente. Con el transcurrir de los meses y la gradual reapertura de la actividad económica, la aversión al riesgo en el sistema financiero local se va reduciendo, a criterio de Miguel Mora.

“Comparativamente hablando, respecto a lo que fueron los meses de marzo y abril, entendemos que esa aversión se ha reducido. Hay algunos indicadores económicos que si bien tienen una variación negativa, respecto a lo que se esperaba previamente son números mucho más satisfactorios. Mirando estos números y comparando con la región, hemos visto que Paraguay ha sido menos afectado por el tema de la pandemia”, expresa.

El economista resalta que a pesar del ciclo negativo que estamos teniendo en el país, la tasa de morosidad se encuentra estable (en 3,09% a agosto del 2020), mientras que ubica a los niveles de liquidez y solvencia en niveles “bastante por encima” de los mínimos exigidos – en 42,08% y 19,26%, respectivamente –. Agrega que los créditos están creciendo, principalmente en moneda nacional, y las fuentes de fondeo siguen aumentando, especialmente desde los depósitos en moneda nacional y extranjera.

“En cuanto a la actividad económica, muchas consultoras ya han anticipado algún tipo de corrección al alza en las estimaciones que teníamos sobre el crecimiento, que iban desde el -5% hasta un -3% aproximadamente, en los meses anteriores. En base a estos hechos, podríamos decir que la aversión (al riesgo) se ha reducido, pero tampoco ha desaparecido totalmente: es una crisis sanitaria que ha tenido efectos también en una crisis económica y la crisis sanitaria aún persiste, pero mucho menor a lo que veíamos dos meses atrás”, concluye.