Tanta agua corrió bajo el puente en las semanas previas a los comicios generales de EEUU y se hizo realidad la gran volatilidad que venían anticipando los inversionistas. Se batieron varios records en EEUU, desde el crecimiento del producto interno bruto (PIB) hasta las infecciones por corona virus.

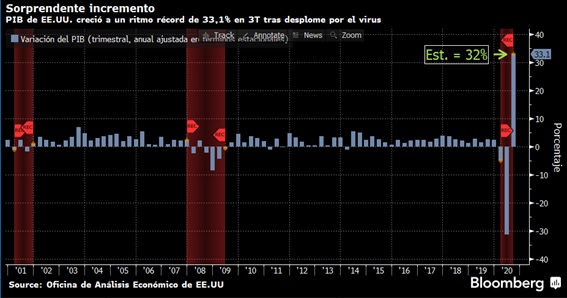

Por un lado, el sorprendente incremento del PIB americano en el tercer trimestre, que creció a un ritmo anualizado de 33,1%, superando todas las estimaciones de los economistas que, en el mejor de los casos, previeron un rebote de solo el 32%.

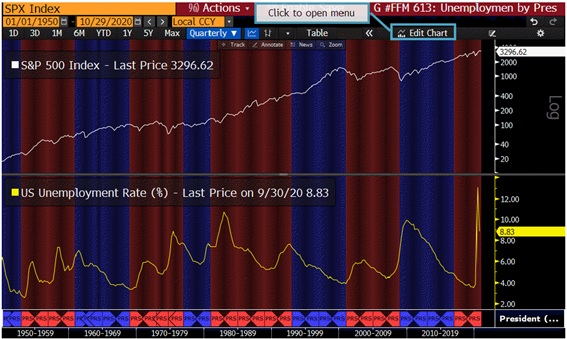

La caída anualizada de la producción registrada de abril a junio de este año se ubicó en -31.4%, que también batió otra marca histórica.

El inmediato efecto rebote se debió principalmente a la reapertura del comercio durante el verano norteamericano y al impulso que tomó el gasto personal de los consumidores, debido principalmente al estímulo fiscal conseguido en marzo pasado.

Por otro lado, las nuevas rondas de estímulos fiscales que se esperaban antes de las elecciones nunca llegaron.

La discrepancia entre demócratas y republicanos sobre el tamaño de la ayuda fiscal sigue siendo el principal obstáculo. El secretario del Tesoro, Steven Mnuchin, ofreció USD 1,9 billones, pero Nancy Pelosi – presidenta de la Cámara de Diputados – pide USD 2,4 billones para cerrar el acuerdo.

Los republicanos acusan a Pelosi de jugar el juego político electoral mientras que ella, en su defensa, dijo que no se trata de la cantidad sino de la calidad del estímulo; esgrimiendo que si aceptan el paquete más pequeño, la mayor parte beneficiaría a los ricos de su país.

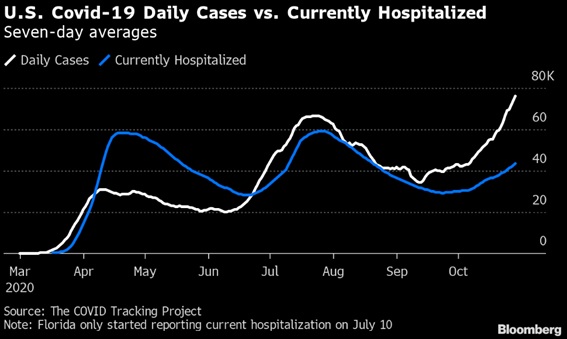

Otro récord, inclusive más relevante, es la cantidad de casos de coronavirus reportados en la semana previa a las elecciones.

Las hospitalizaciones siguen en aumento, pero afortunadamente no al mismo ritmo que los nuevos infectados. Sin embargo, el crudo invierno norteamericano está a la vuelta de la esquina y no se descarta la posibilidad de nuevos confinamientos para detener la velocidad de propagación del patógeno.

Finalmente, el inescapable tema de las elecciones mantiene a todos preocupados sobre las posibles consecuencias de una victoria de Donald Trump o de Joe Biden, para las finanzas.

La realidad es que ninguno de los dos va a poder llevar a cabo sus promesas económicas si no obtienen a la misma vez una mayoría en el Congreso.

Básicamente, una administración demócrata con el Congreso a favor impondría mayores impuestos a las compañías y personas afluentes, pero gastaría más en estímulos fiscales y planes sociales, además de poner un tono más conciliador en la guerra comercial.

Por otro lado, una administración republicana con el Congreso a favor recortaría impuestos y regulaciones, pero gastaría menos en estímulos y seguiría intensificando la guerra comercial.

Los inversionistas aparentemente ya han descontado todas las posibles combinaciones políticas y lo que más ansiedad les crea es que no se demoren los estímulos fiscales para que se siga impulsando el gasto personal y la recuperación de los empleos perdidos.

En mi opinión, la pandemia tiene puestos los pantalones largos y seguirá a cargo de la economía.

Quien quiera que salga victorioso de las elecciones tendrá que controlar primero la crisis sanitaria, para disminuir la incertidumbre; luego, dejar de lado la polarización política y diseñar el gasto fiscal, de manera a que el estímulo efectivamente ayude a una recuperación sostenible de empleos y de productividad.

Lea también: La economía mundial se adapta a la vida en el encierro, ante llegada de la segunda ola