Según la Encuesta de Situación General del Crédito elaborada por el Banco Central del Paraguay (BCP), el sistema bancario local mantiene actualmente niveles elevados de liquidez, es decir, una disponibilidad de recursos superior a la demanda inmediata de crédito.

Este excedente de fondos refleja la sólida posición financiera de las entidades y es canalizado hacia diferentes tipos de inversiones, con el objetivo de preservar el valor del capital, diversificar los portafolios y generar rentabilidad en un entorno económico que continúa mostrando dinamismo y estabilidad macroeconómica.

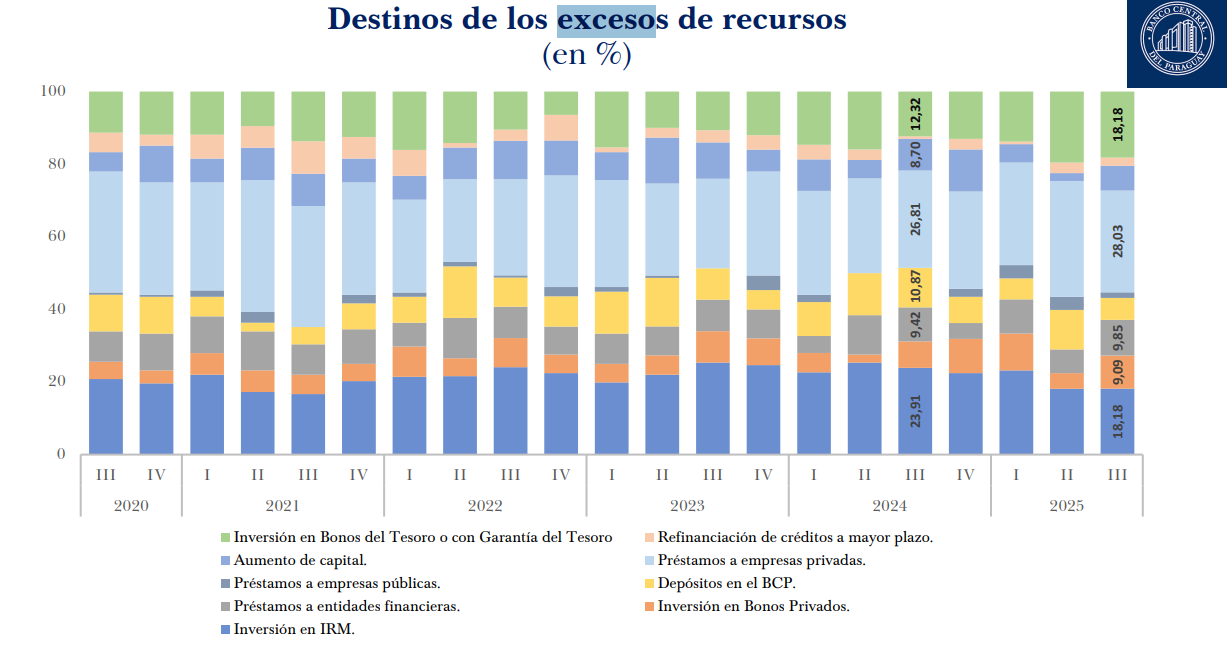

El informe detalla que aproximadamente el 28% de los recursos disponibles del sistema financiero son dirigidos a préstamos a empresas, lo que demuestra una importante participación del sector productivo en la cartera crediticia y el compromiso de los bancos con el financiamiento de la actividad económica.

Además, un 18% se invierte en bonos del Tesoro, instrumentos de deuda emitidos por el Estado paraguayo, y otro 18% en letras de regulación monetaria (LRM) colocadas por el propio BCP, las cuales tienen plazos más cortos y se utilizan como herramienta para administrar la liquidez del sistema financiero.

En tanto, un 9% se destina a bonos privados, mientras que una proporción menor corresponde a aumentos de capital o fondos reservados para la expansión futura de la cartera de créditos, lo que evidencia una gestión prudente y diversificada de los recursos disponibles.

INVERSIONES DE BAJO RIESGO

Cabe destacar que los bonos públicos, como los emitidos por el Tesoro, son considerados inversiones de bajo riesgo, ya que cuentan con el respaldo del Estado y ofrecen rendimientos atractivos dentro de un entorno seguro.

De manera similar, las letras de regulación monetaria se presentan como una alternativa de corto plazo con retornos estables, lo que las convierte en instrumentos preferidos por las entidades financieras para equilibrar liquidez, seguridad y rentabilidad.

En ambos casos, se trata de colocaciones que contribuyen a fortalecer la estabilidad del sistema y mantener un flujo eficiente de fondos dentro del mercado financiero. Estos recursos invertidos se suman a las colocaciones netas que ya realizan los bancos, las cuales superan actualmente los USD 20.000 millones.

Dentro de la cartera de créditos, los préstamos de consumo continúan siendo los de mayor participación, impulsados por la demanda de los hogares y el mayor acceso a productos financieros, mientras que los créditos destinados a la vivienda ocupan el segundo lugar en importancia, reflejando el dinamismo del mercado inmobiliario y la confianza de los consumidores en la economía.