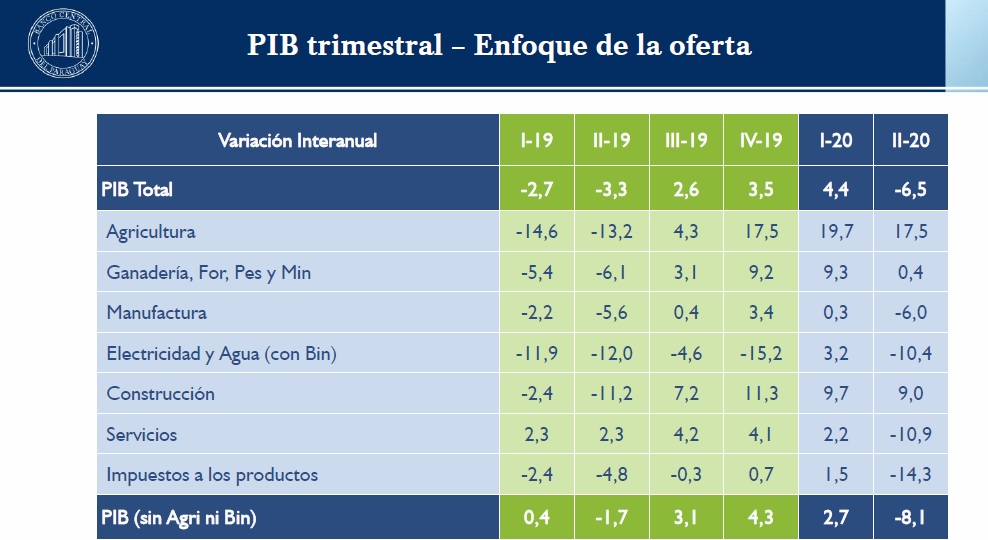

La economía paraguaya vive este año uno de sus capítulos más dramáticos en la historia reciente. El estallido de la pandemia de COVID-19 derivó en una caída de -6,5% del producto interno bruto (PIB) en el segundo trimestre del 2020, el nivel de contracción más profundo de las últimas dos décadas, según registros del Banco Central del Paraguay (BCP).

La ocasión en que se experimentó una caída del PIB trimestral más intensa fue en el año 2000, cuando de julio a setiembre se reportó una variación de -7,4%. En el 2019 – año de la tormenta perfecta – los magros resultados se habían reportado en los dos primeros trimestres, con caídas de -2,7% y -3,3%.

Los sectores de servicios, electricidad y agua, e industria manufacturera se encuentran entre los más afectados, en el contexto de crisis económica que se generó por la emergencia sanitaria. Entre abril, mayo y junio pasados, el BCP detectó niveles de contracción de -10,9%; -10,4% y -6% en estas actividades, respectivamente, en comparación con el desempeño que exhibieron en el segundo trimestre del 2019. Los impuestos, por su parte, retrocedieron en -14,3%.

Los servicios sufrieron el impacto de las restricciones a la movilidad social que dictó el Gobierno para frenar la propagación del nuevo coronavirus, recuerda la banca matriz. Los rubros con resultados negativos fueron el comercio, los servicios a los hogares, los restaurantes y hoteles, los servicios a las empresas y el transporte. Los desempeños positivos, sin embargo, se observaron en las telecomunicaciones, la intermediación financiera y los servicios gubernamentales.

La caída del sector de electricidad y agua se debe a la menor generación de energía por parte de las binacionales, que continúa siendo explicada por el menor caudal hídrico del río Paraná, mientras que la distribución también muestra un rendimiento menor al de un año atrás.

En el área de las industrias, los rubros más afectados fueron los de textiles y prendas de vestir, bebidas y tabaco, químicos, productos de papel, derivados de la madera, cueros y calzados, maquinarias y equipos, y metales comunes. La incidencia positiva correspondió a la producción de carnes, aceites, lácteos, minerales no metálicos, y molinerías y panaderías.

Un impacto más leve se vio en el sector de ganadería, forestal, pesca y minería, donde se registró una variación de 0,4% en su nivel de producción del segundo trimestre del 2020.

“El resultado interanual del trimestre está explicado principalmente por el mayor nivel de faenamiento de ganado bovino y de aves, así como por el incremento en la minería (lo cual está vinculado en gran medida al mayor dinamismo de la construcción) y la producción de otros productos pecuarios, como el cerdo y la leche cruda”, detalla el reporte del BCP.

Sectores en alza. Las construcciones recibieron el impulso de las obras públicas y la ayuda de condiciones climáticas auspiciosas, para lograr un crecimiento de 9% entre abril y junio últimos. El efecto derrame se produjo hacia la demanda de los principales productos empleados por este sector, el cemento y el asfalto, detalla la banca matriz.

Finalmente, la agricultura se apuntó como la actividad más pujante en el periodo de análisis, ya que obtuvo una expansión de 17,5%. Los resultados de la campaña sojera 2019/2020 figuran entre las principales causas de este repunte – luego de que en la zafra anterior sufriera el perjuicio de la sequía y los menores precios internacionales –; a esto se suman los niveles de producción de caña de azúcar, arroz, maíz, yerba mate y canola, contrarrestrados por el trigo y la mandioca.

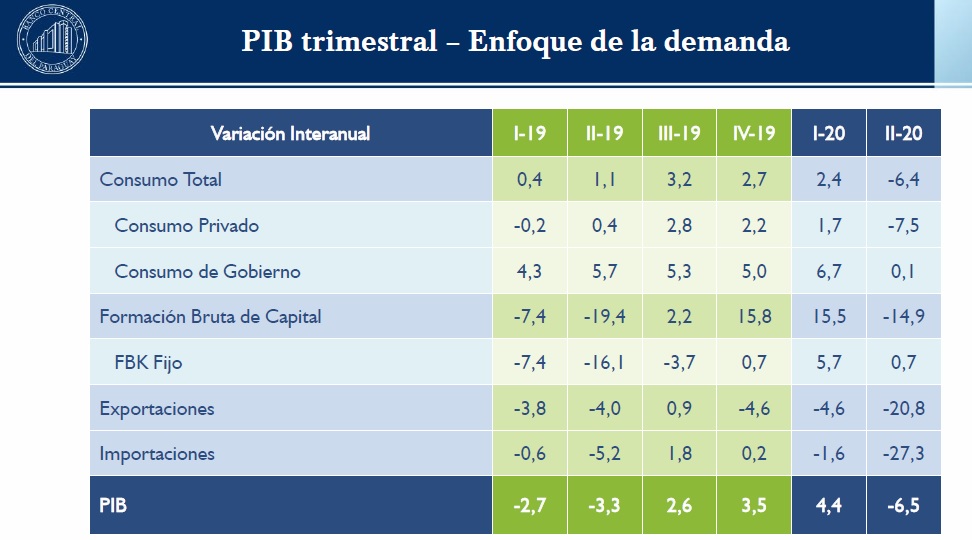

Menor gasto. Desde el enfoque de la demanda, las importaciones y exportaciones experimentaron profundos niveles de retracción, de -27,3% y -20,8%. Entre los componentes de la demanda interna, se verificó una caída de -7,5% del consumo privado y prácticamente un estancamiento – variación de apenas 0,1% – del consumo público.

El rubro de inversiones (Formación Bruta de Capital Fijo-FBKF) varió en 0,7%. “Este desempeño ha estado influenciado, principalmente, por el mayor nivel en las construcciones, mientras que la inversión en maquinarias y equipos, y en productos metálicos, atenuaron este crecimiento”, recalca el BCP.

¿Lo peor ya pasó? En cuanto a las perspectivas para los próximos meses, el sorprendente repunte que experimentó recientemente la actividad económica del país – con niveles de crecimiento de 1,2% en junio y 0,9% en julio – ilusiona con la posibilidad de que la pandemia de COVID-19 ya generó su peor impacto en el segundo trimestre de este año y que en el corto plazo se podrá concretar la ansiada recuperación.

El economista jefe del BCP, Miguel Mora, reconoció que la proyección de contracción de -3,5% del PIB para el cierre del 2020 tiene ahora un sesgo al alza, es decir, puede corregirse hacia un pronóstico de caída menor a la que se anunció en julio pasado. Esta estimación se fijó inicialmente en 4,1% – antes de la pandemia – y en abril fue recortada a -2,5%.

La caída acumulada del PIB paraguayo en el primer semestre del 2020 es de -0,9%, variación no tan alejada del resultado de 0% con que cerró el 2019.

Los demás países de la región que ya informaron sobre la caída de su PIB en el segundo trimestre del corriente año sufrieron un impacto mayor que Paraguay. La retracción más importante es la de Perú, de -30,2%; le siguen Argentina, Colombia y Chile, con variaciones de -19,1%; -15,7% y -14,1%; mientras que Brasil y Uruguay tuvieron caídas de -11,4% y -10,6%.