Al cierre de mayo, el Indicador Mensual de Actividad Económica del Paraguay (Imaep) daba cuenta de un importante crecimiento en la economía local con un crecimiento del 12,4% en el mes y un acumulado del 6,3% desde enero. También durante los primeros meses del 2021, se notó una tendencia al alza en la colocación de créditos.

Incluso, proyecciones del Banco Central del Paraguay (BCP) revelan mejores perspectivas para este año en lo que tiene que ver con inversiones y consumo, además del sector de construcciones, que mantiene un buen dinamismo desde el año pasado.

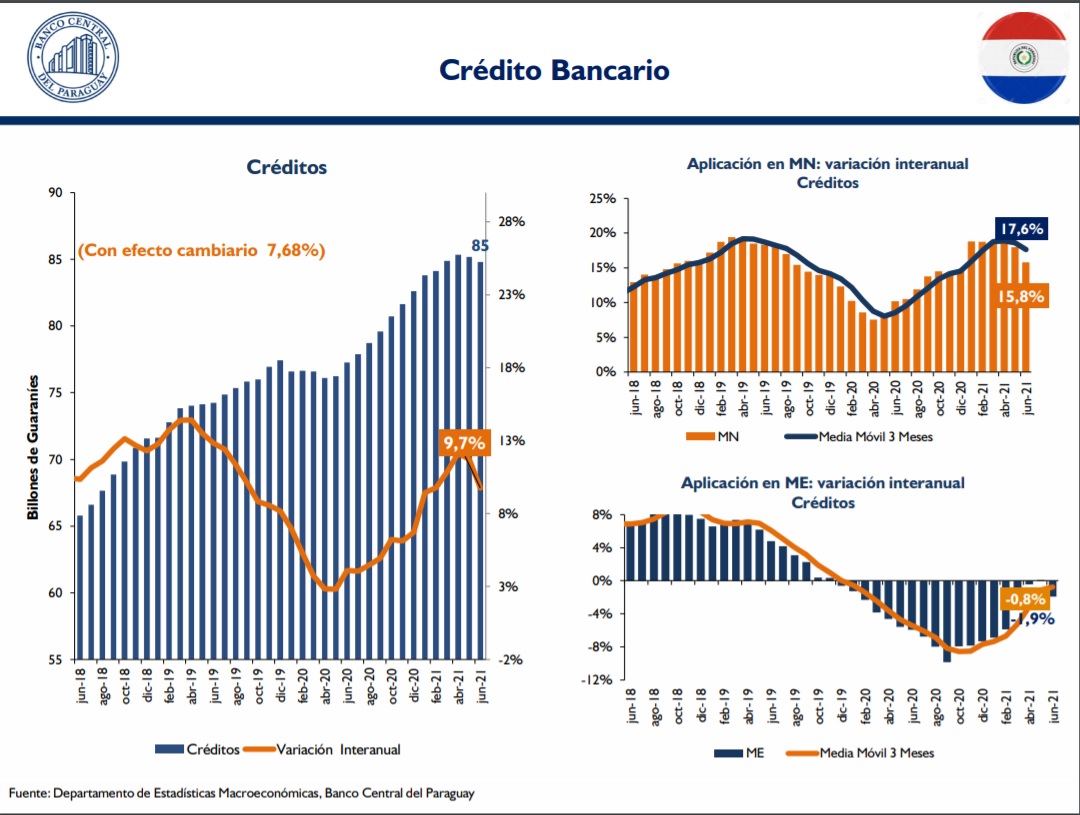

Sin embargo, y a pesar del contexto favorable, se registró una desaceleración en la colocación de créditos en junio pasado. Según cifras publicadas en el informe de Indicadores Financieros del BCP, el ritmo total del crecimiento -incluyendo ambas monedas- fue del 9,7% en ese mes, luego de haber llegado hasta un pico de crecimiento interanual del 12,1% en abril (sin efecto del tipo de cambio).

Concretamente, la desaceleración más importante se dio por el lado del crédito en moneda nacional, que de una variación interanual del 19,2% en abril, pasó a una de 15,8%. Cabe mencionar que el crecimiento sigue siendo de dos dígitos, a diferencia del 2020, cuando en el contexto de cuarentena apenas se alcanzaba un crecimiento del 8%.

La cartera en dólares, afectada por el tipo de cambio y sus fluctuaciones, continúa en campo negativo y en junio tuvo una contracción del -1,9% con respecto al mismo mes del año anterior. Claramente, ambos componentes de la cartera, moneda local y extranjera, tuvieron incidencia en el menor ritmo de colocación del mes.

Al ser consultado sobre este tema, el economista jefe del BCP, Miguel Mora, destacó el hecho de que el crecimiento del crédito haya continuado siendo de dos dígitos para la moneda nacional. Según afirmó, un crecimiento a este rango todavía es suficiente como para sostener la continuidad de las actividades económicas que van en alza luego de los meses más duros de la pandemia.

Para el caso de la cartera en dólares, explicó que se va apuntalando una recuperación de los préstamos, ya que los sectores relacionados con esta moneda -como el agro y el de importadores- van registrando buenos desempeños también. Estos sectores usan mayormente préstamos en dólares, por lo que eventualmente tendrán una mayor demanda de financiamiento para continuar con su expansión.

“Si consideramos que tenemos una inflación proyectada del 4% y un crecimiento del PIB (producto interno bruto) del 4,5% para el año, estamos hablando de que el financiamiento nominal necesario estaría entre el 9% y el 10%; mirando el agregado de créditos, sigue creciendo a esos niveles, a un 9,7%. Por eso creemos que este nivel de financiamiento es el adecuado para el crecimiento que estamos proyectando”, afirmó.