Al octavo mes del año, el promedio ponderado de las tasas de interés pasivas fue 4,83%, lo cual representó un aumento de 0,22 puntos porcentuales (pp) con respecto al mes anterior y un incremento de 1,98 pp en comparación al mes de agosto del año pasado, según se expuso este miércoles en ocasión de la presentación del informe de Indicadores Financieros.

Con relación al último ajuste del Banco Central del Paraguay (BCP) sobre la Tasa de Política Monetaria (TPM), que se ubica actualmente en 8,50%, el promedio de los productos para el ahorro también continúan siguiendo una curva ascendente.

Para los Certificados de Depósitos de Ahorro (CDA) en guaraníes, se ubica en 8,91%; para los depósitos a plazo, en 6,57%; y a la vista, en 0,57%. Mientras que en dólares se registraron tasas de 4,53%, 1,79% y 0,33% respectivamente.

Sin embargo la cartera de depósitos viene mostrando una marcada curva descendente en cuanto a los montos observados. De acuerdo a datos del boletín estadístico, desde el mes de abril se observa una desaceleración en la captación de ahorros, pero el efecto más llamativo se registra a partir de junio, cuando empezó a verse valores negativos en este apartado, a pesar del incentivo por parte del ente regulador en aumentar la tasa.

La cartera de ahorros de los bancos suma al mes de agosto un valor de USD 17.917 millones, lo que representa una retracción de 0,87% con relación al mismo periodo pero del año pasado.

Al respecto, el directorio de la banca matriz atribuyó este resultado a una conjunción de factores como una inflación que afectó el poder adquisitivo de las personas, limitando sus opciones para el ahorro, en línea con una campaña agrícola con pérdidas históricas del 70% para el sector -el impacto de ello también tuvo implicancias en toda la economía al ser el rubro con mayor incidencia en el Producto interno Bruto (PIB)-.

Asimismo, el informe del BCP detalla que los depósitos continúan siendo la principal fuente de fondeo para el sistema bancario, con una participación del 85%, y las demás corresponden a bonos, préstamos locales y de exteriores.

Costo del crédito

Por su parte, el promedio ponderado de las tasas de interés activas en moneda nacional del sistema bancario disminuyó en relación con lo observado el mes previo, pero se incrementó en comparación con el año anterior, alcanzando 15,10%.

En cuanto a los principales productos, se observa un aumento en términos interanuales: para los créditos de consumo, el interés es de 27,56%; vivienda, 10,38%; y desarrollo alcanzó una tasa de 10,57%.

Con relación a las tasas activas se observa una trayectoria ascendente, pero inferior con relación al mes pasado, lo que puede atribuirse a una mejor expectativa por parte de los agentes económicos (bancos) con respecto a los riesgos al momento de la colocación de los créditos, según lo explicado por Mario Coronel, analista de Cuentas Monetarias, Financieras y Fiscales del BCP.

“Creemos que la reducción en términos mensuales de las tasas activas corresponde a que el agente posee mayor certidumbre desde el lado de la inflación, por ello puede estar colocando créditos con menor riesgo, lo que significa una menor tasa, así también se encuentra en el rango de oscilación normal”, sostuvo.

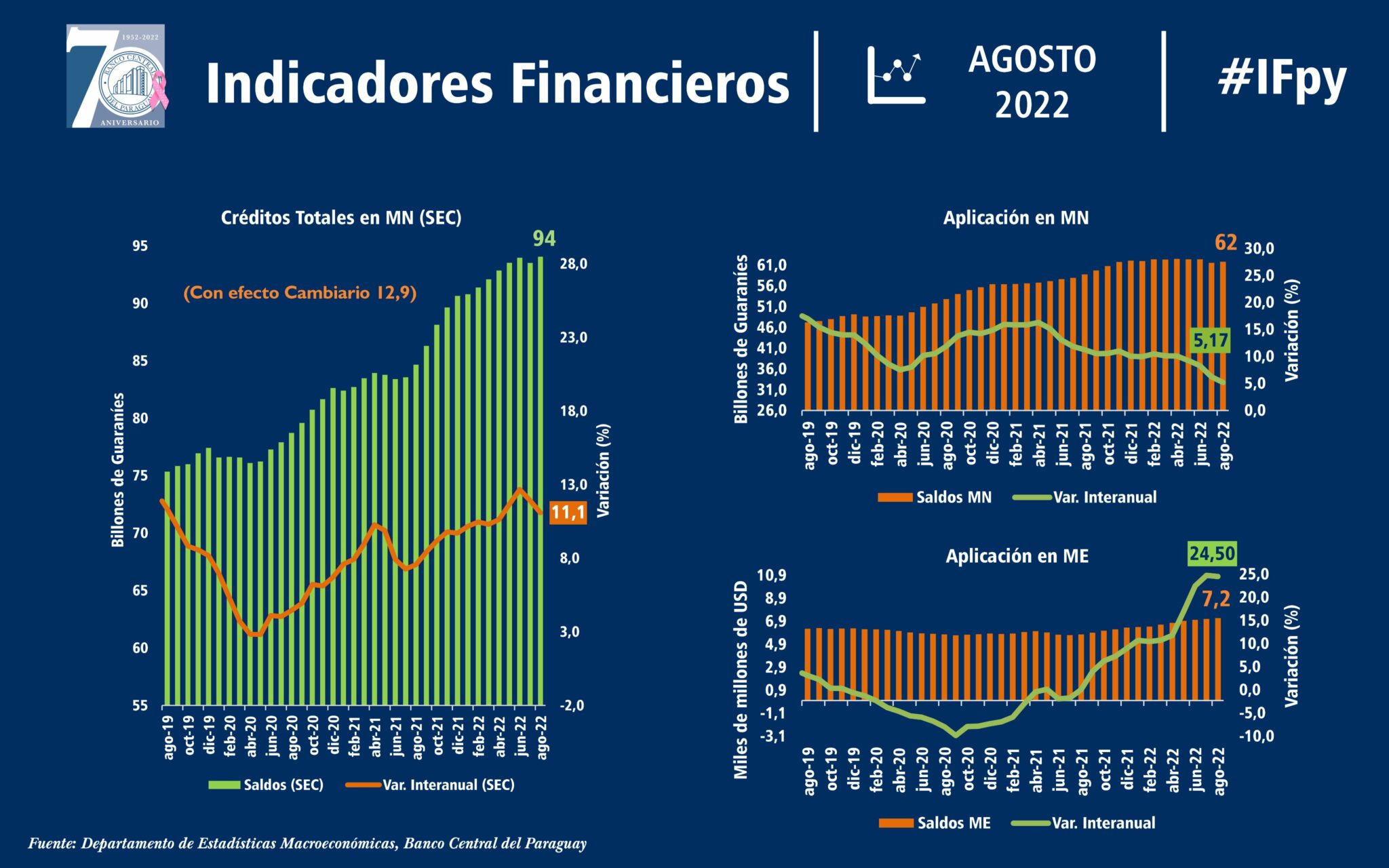

Analizando la evolución de la cartera de créditos del sistema, es visible un crecimiento sostenido por encima del 14% en lo que va del año. Actualmente, los préstamos del sistema alcanzan un valor de USD 16.850 millones, lo que representa un crecimiento del 14,5% con relación a agosto del año pasado, demostrando una resiliencia en cuanto a colocaciones a pesar del fuerte encarecimiento.