El crédito en Paraguay continúa mostrando un crecimiento sostenido al cierre del tercer trimestre del año, impulsado por el dinamismo económico y la expansión del financiamiento tanto a empresas como a personas. Sin embargo, junto con este incremento también se observa un aumento en otras carteras, como la de morosidad y la denominada cartera RRR (renovados, reestructurados y refinanciados), según detalla el informe de Indicadores Financieros elaborado por el Banco Central del Paraguay (BCP).

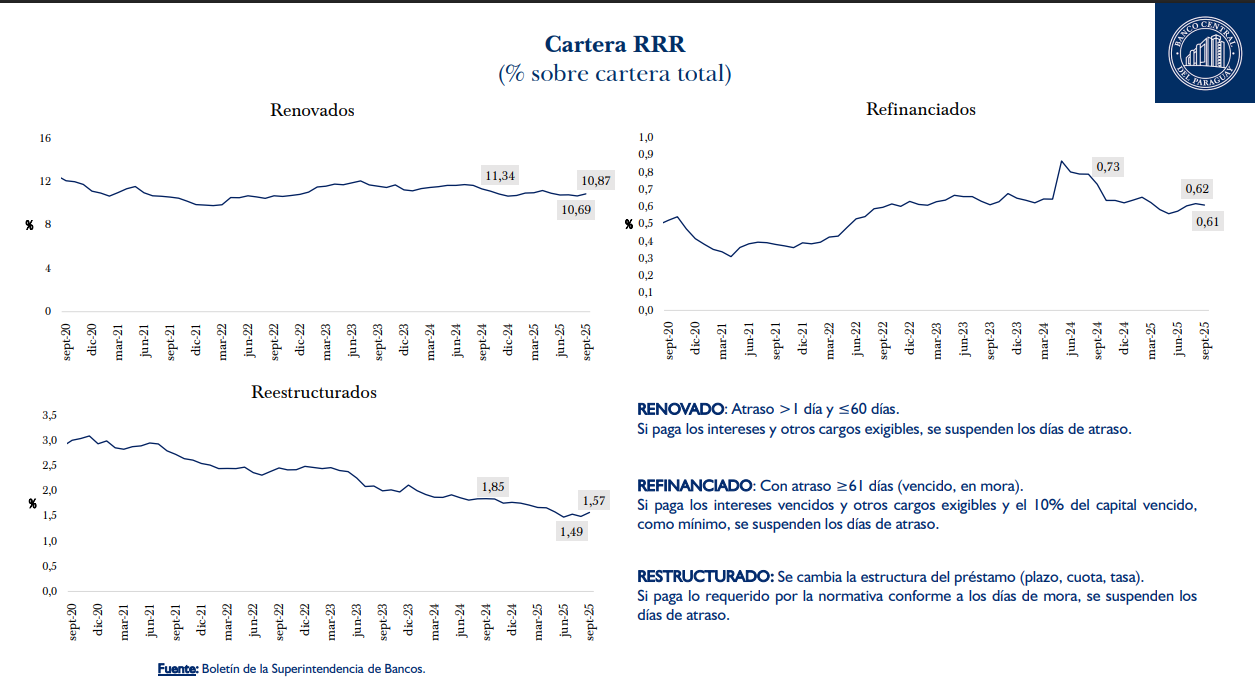

Actualmente, la cartera RRR representa alrededor del 13% del total de préstamos otorgados por el sistema financiero. Dentro de este grupo, los préstamos renovados constituyen el 10,8%, los reestructurados el 1,57% y los refinanciados el 0,61%. Estos mecanismos son utilizados por las entidades financieras para brindar flexibilidad a los deudores, permitiendo reordenar sus compromisos y mantener la estabilidad del sistema crediticio.

SEGÚN LA CLASIFICACIÓN DEL BCP

Un préstamo renovado corresponde a aquellos con atrasos mayores a un día y hasta 60 días. Si el cliente abona los intereses y cargos exigibles, los días de mora se suspenden.

Un préstamo refinanciado se aplica a créditos con más de 61 días de atraso. En este caso, al pagar los intereses vencidos, los cargos exigibles y al menos el 10% del capital vencido, se interrumpe el conteo de días en mora.

Un préstamo reestructurado implica una modificación en las condiciones originales —como el plazo, monto de la cuota o tasa de interés—, y también permite suspender los días de atraso una vez cumplidos los requisitos establecidos por la normativa.

El aumento de la cartera RRR tiene un efecto directo sobre la reducción de la morosidad, ya que estas operaciones buscan ofrecer soluciones a los deudores para que puedan ponerse al día con sus obligaciones, ya sea mediante un plazo más largo o condiciones más accesibles. De esta manera, el sistema financiero logra preservar la calidad de la cartera crediticia y mantener un equilibrio entre el crecimiento del crédito y la estabilidad del sector.