La banca de segundo piso es un agente económico intermediario, que ofrece préstamos a largo plazo con una tasa competitiva en el mercado.

Canaliza sus recursos a través de las entidades bancarias y financieras públicas o privadas de primer piso, así como cooperativas. Estas también se denominan IFIs (Instituciones Financieras Intermediarias).

Un banco de segundo piso no brinda atención al público de forma directa, pues las negociaciones de crédito se realizan a través de las IFIS. Los consumidores deben acudir a la banca de primer piso y solicitar la solvencia de la banca de segundo piso.

Características principales de la banca de segundo piso:

- Otorga recursos para determinados fines.

- No posee oficinas de atención al público en general.

- La negociación de créditos se realiza a través de terceros.

- No capta ahorros.

- Es también conocida como banca de desarrollo.

- Funciona como canal de préstamos del sector público.

- Ofrece créditos con una tasa competitiva en el mercado.

Ejemplo de banca de segundo piso en Paraguay

En Paraguay, actualmente, contamos con una banca de segundo piso, que es la Agencia Financiera de Desarrollo (AFD).

El objetivo de esta entidad es promover el desarrollo económico y la generación de empleo en el país, mediante los créditos otorgados al sector público y privado.

La AFD está supervisada y regulada por las siguientes entidades:

- Superintendencia de Bancos

- Contraloría General de la República

- Auditoría General del Poder Ejecutivo

El rol fundamental de la AFD en el Paraguay es afrontar la ausencia de la financiación de mediano y largo plazo en el sistema financiero nacional.

La AFD ofrece varios productos en el sistema financiero, para los distintos sectores de la economía y distintas necesidades de los consumidores, entre los cuales se encuentran los siguientes:

- Vivienda: Mi Primera Vivienda, Mi casa.

- Educación: Proeduc.

- Agoganadero: Proregadío, Procoop, Proforestal, Procampo y Fimagro.

- Industrial, comercial y servicios: Prodesi, Propymes, Proinfra, Micrédito y Procrecer.

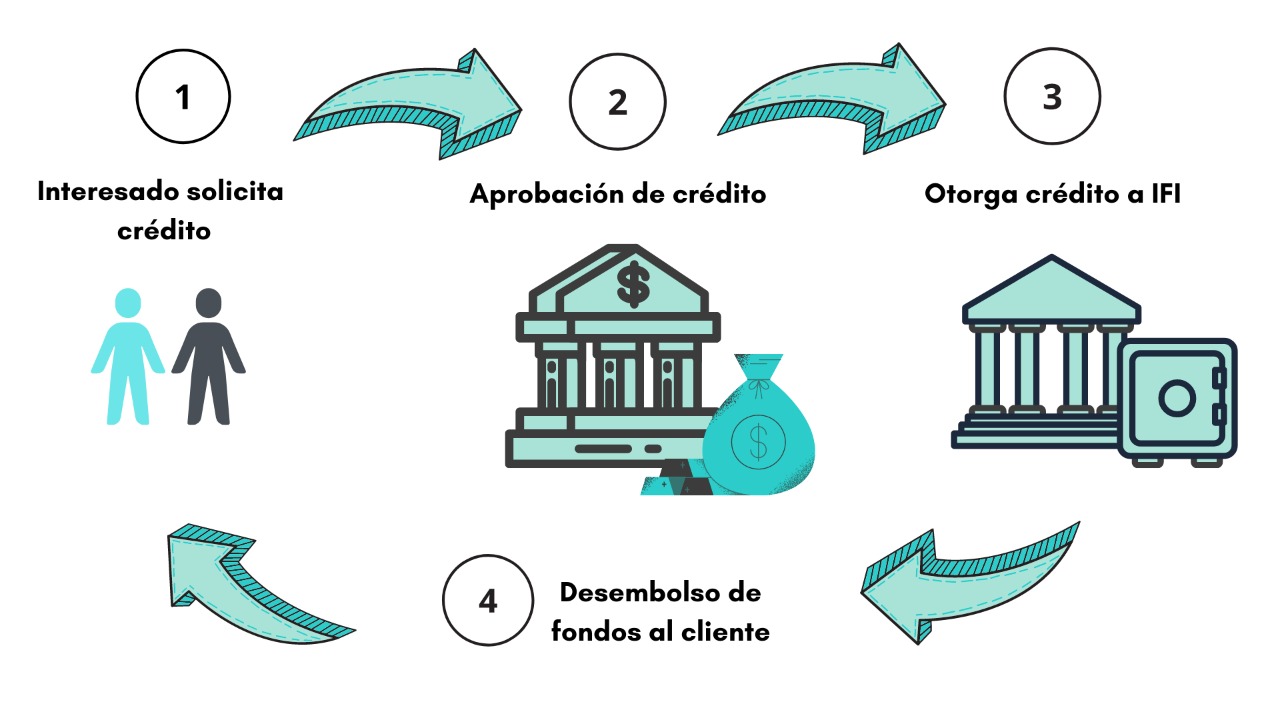

¿Cómo funciona?

El cliente o interesado que desea adquirir un crédito acude a la banca de primer piso (banco, financiera, cooperativa). Allí recibe la atención y el asesoramiento necesarios para ofrecer el crédito acorde a sus necesidades y posibilidades.

La banca de primer piso, luego de ofrecer los productos de la AFD, realiza los análisis correspondientes para la aprobación.

Una vez aprobado por la banca de primer piso, se solicita el crédito a la banca de segundo piso; esta otorga el crédito a la IFI solicitante, quien se encarga de realizar el desembolso de los fondos al cliente solicitante del crédito.

La Agencia Financiera de Desarrollo es un gran impulsor para la economía paraguaya, ya que constituye una herramienta anticíclica al ser un medio eficaz para colaborar en la reactivación de nuestra economía y fortalecer la misma a través de sus productos ofrecidos en el sistema financiero.