Por: Ian Cameron, Alex Sapriza, Guido Bordón, Club de Economía.

El Instituto Nacional del Cáncer (Incan) es fundamental en Paraguay para la atención y tratamiento del cáncer, que es la segunda causa más frecuente de muerte en el país y representando el 19,78% de las muertes totales en 2019.

Ese mismo año, el cáncer fue la primera causa de muerte prematura en personas menores de 70 años, con una tasa de mortalidad de 71,2 por cada 100.000 habitantes, según datos del Ministerio de Salud Pública y Bienestar Social.

El cáncer no retrocede y los datos de GloboCan, entidad vinculada a la Organización Mundial de la Salud (OMS), revelaron que en 2022 se registraron 13.783 casos de cáncer en Paraguay, persistiendo como una de las principales enfermedades que aquejan a la población.

En la actualidad, un proyecto de ley que se encuentra en las comisiones de Diputados, propone un aporte obligatorio de los asegurados tanto del sector privado como del IPS -de entre USD 5 y USD 10 por asegurado- para financiar al instituto. Esta medida busca generar un flujo de recursos estable que le permita cumplir con la adquisición de medicina oncológica.

La iniciativa además pretende subsanar las deficiencias y requerimientos de financiamiento del Incan, además de plantear desafíos y riesgos debido a la carga económica que podría representar para el sector de aseguradoras.

FINANCIAMIENTO DEL INCAN

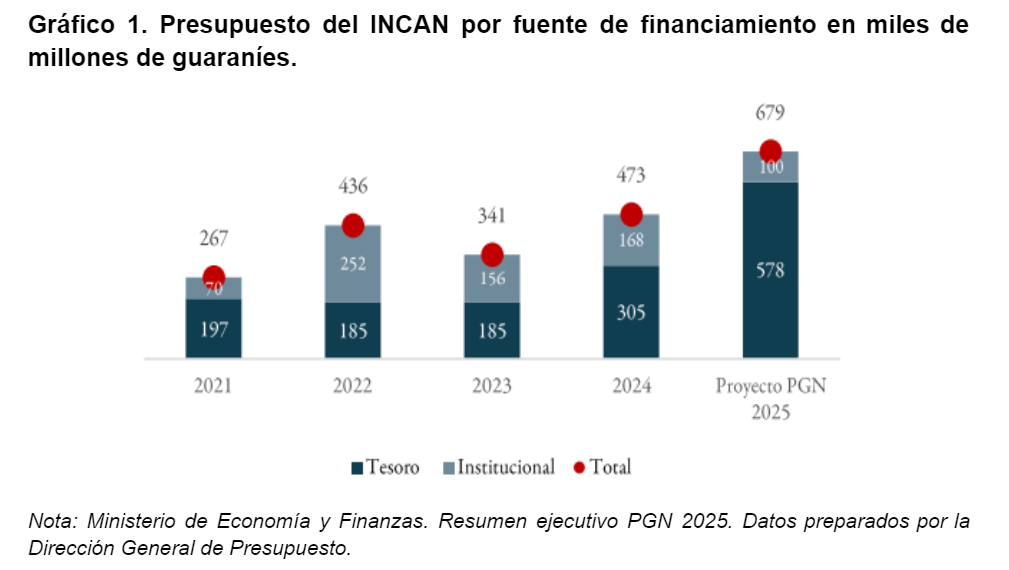

A la fecha de su constitución el Incan cuenta con 6 fuentes de financiamiento, sin embargo, los recursos proveídos por el Tesoro Nacional denotan una elevada y creciente dependencia de los fondos públicos (85% para el año 2025 según Dirección General de Presupuesto).

Además, la implementación de la ley de Hambre Cero, impactó negativamente a la redistribución de recursos para el instituto, dicho efecto busca ser atenuado con la presente ley. Las fuentes de financiamiento que se citan en la ley 6266/18, creadora de dicho instituto indican:

- Contribución del Estado mediante los créditos que asigne el PGN para este fondo.

- 40% del aporte del Fonacide.

- Donaciones.

- Otras fuentes de financiamiento.

- El 25% de la tasa de participación establecida en el inciso b) del artículo 21 de la ley N° 5538/15, Impuesto Selectivo al Consumo (ISC).

- El 25% de lo recaudado en concepto de ISC corresponde al consumo de bebidas alcohólicas.

Estas fuentes de financiamiento, aunque son varias, son todas -de alguna u otra manera- inestables, lo cual afecta la previsibilidad, disponibilidad y origen de los fondos.

En esta línea, el proyecto de ley “que establece el aporte de USD 5 por cada asegurado básico y de USD 10 por cada asegurado premium o similares de las empresas prestadoras de seguro médico privado, además del aporte de USD 5 por cada asegurado del instituto de previsión social (IPS) y establece la obligatoriedad de que dichos fondos sean destinados al Incan”, busca financiar específicamente el gasto 352 “productos farmacéuticos y medicinales”, uno de los principales y cruciales gastos que posee la institución.

Actualmente, la ley se encuentra en revisión en las comisiones y ya fue rechazada por la comisión de Salud, por lo que podría presentar dificultades para su aprobación y aplicación.

DATOS

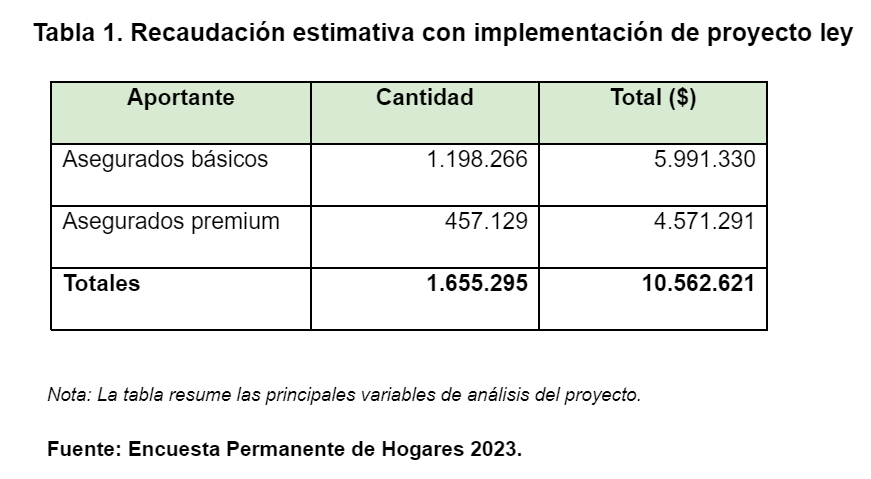

Según los datos de la Encuesta Permanente de Hogares Continua, recabados durante el 2023 (EPHC 2023), el universo total de asegurados es de 1.655.295 personas.

En caso que todos los asegurados abonen el monto señalado en este proyecto de ley, se podrían obtener ingresos de USD 10,6 millones. La estimación se hace en base a que los asegurados del IPS, son los asegurados básicos y los que cuentan con otro tipo de seguro, son los asegurados premium.

Es pertinente indicar que, el proyecto plantea una fuente de ingresos más estable para el instituto, que permitiría cubrir aproximadamente 25% del objeto 352 del Incan, ya que se presupuesta alrededor de USD 40 millones para el próximo año. (PGN, 2025).

El presupuesto total del Incan para el año 2025 plantea un aumento del 30,3% en comparación con el presupuesto 2024 (el presupuesto 2024 fue de unos USD 60 millones, mientras que en 2025 ascendería a casi USD. 90 millones.

Este incremento tendría efectos positivos en el desarrollo de proyectos, mejora de servicios, e infraestructura, acompañado de un financiamiento sostenible con mayor disponibilidad financiera que permitirá planificaciones a largo plazo, garantizando un suministro constante de insumos esenciales para los tratamientos oncológicos.

El aumento obligatorio en las primas de seguros médicos podría afectar la accesibilidad a los mismos. Según la EPHC 2023, el 7,7% de la población paraguaya cuenta con seguros privados y el 19,8% con IPS (véase tabla 1).

Este incremento podría resultar en una carga financiera adicional para familias y empresas, pudiendo llevar a la pérdida de cobertura y aumentando la presión sobre el sistema público de salud.

Asimismo, la implementación de una tarifa en dólares no facilita la implementación, ya que no es una moneda de curso legal en el país y el aporte estará sujeto a la variación del tipo de cambio, donde bajo un escenario de depreciación cambiaria presionará aún más las finanzas del sector privado.

Además del impacto financiero que podría llegar a ocasionar sobre los asegurados, existe preocupación sobre cómo se manejan los fondos, sin un sistema ético y robusto de supervisión y rendición de cuentas, tenemos el riesgo que estos recursos adicionales no sean utilizados íntegramente para la compra de medicamentos.

Es fundamental reiterar, la ineficiencia e inequidad del sistema tributario, con un sistema fiscal más progresivo y efectivo; donde no hay tanta maniobra para la evasión y el que genera la externalidad negativa termina pagando -industria tabacalera- sería posible cubrir una mayor proporción de los costos asociados al cáncer. Un ejemplo de mejora sería aumentar el impuesto selectivo al tabaco.

DIVERSIFICACIÓN Y AUMENTO DE INGRESOS DEL TESORO

De manera a continuar diversificando y aumentando los ingresos del tesoro, el ISC al tabaco supone un área de mejora, la Ley Nº 6380 “de modernización y simplificación del sistema tributario nacional”, establece mínimos y máximos sobre la base imponible que podrían ser modificadas por el Poder Ejecutivo, pero no se delinean ni explican los plazos para establecer el máximo de base imponible (24%).

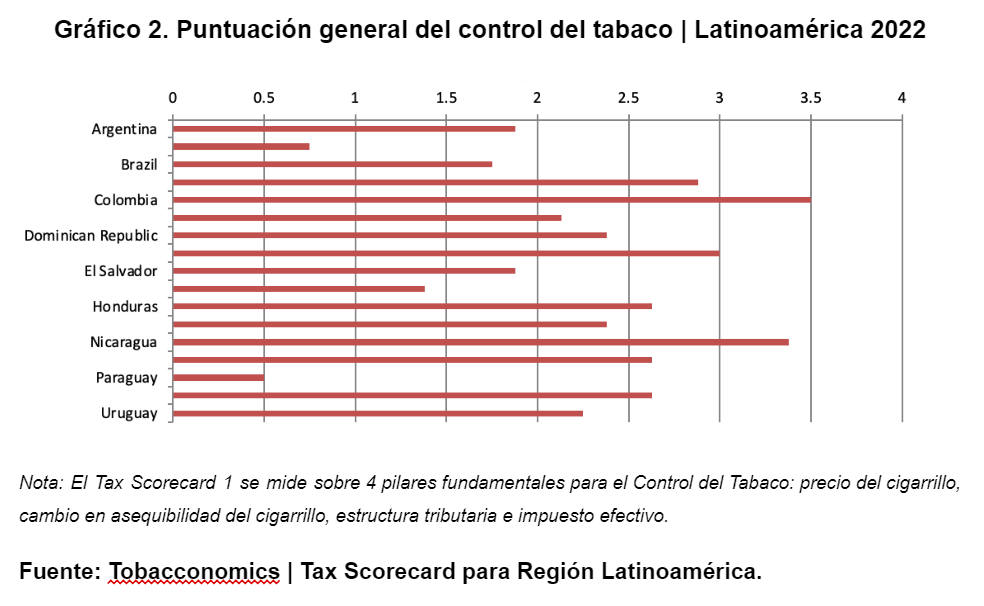

Para contextualizar la deficiencia e inequidad tributaria, se podrían utilizar los datos publicados por el Tax Scorecard de Tobacconomics, el mismo evalúa a los países miembros de las Naciones Unidas que firmaron el convenio marco de la OMS para el control del tabaco. Paraguay, es el peor de la región Latinoamericana, puntuando apenas 0.5 puntos sobre 5 posibles.

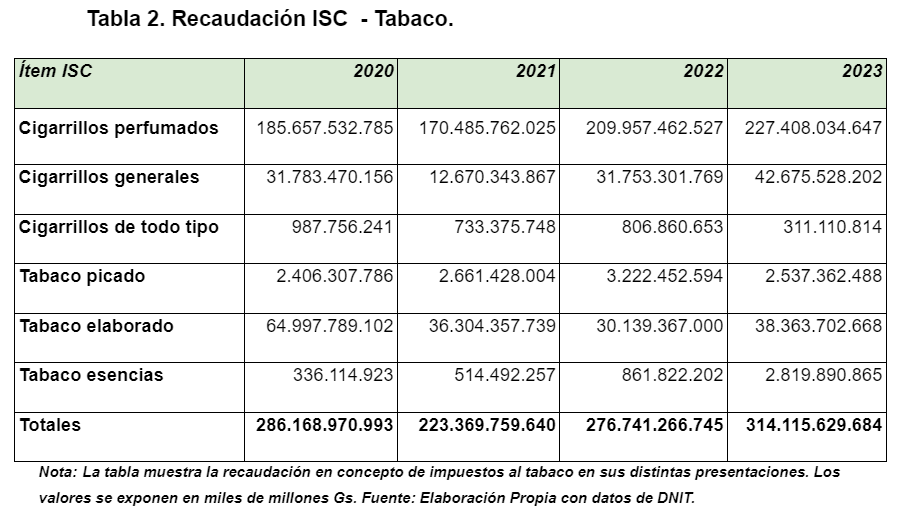

El tabaquismo en Paraguay, genera costos aproximados de G. 1,5 billones al año, considerando que el ISC genera en promedio ingresos por G. 200.000 millones, el saldo de 1,3 billones anuales, son financiados con recursos públicos (costos asociados al tabaquismo – aportes por impuesto selectivo = saldo neto contribuyente).

Si revisamos el estudio sobre la carga del tabaquismo en el sistema de salud, tan solo el 15% de los gastos que suponen para el sistema de salud nacional son cubiertos por el impuesto selectivo, con un aumento de los precios finales al tabaco del 20% se podrían prevenir hasta 1.003 muertes y 423 nuevos cánceres, además se obtendrían beneficios por G. 1.115.541 millones en los próximos 10 años. (Bardach A, Palacios A, Caporale J, Alcaraz A, Rodríguez B, Sequera V.G, Cañete F, Augustovski F, Pichon-Riviere A., 2016).

Por lo cual, antes de implementar alguna nueva carga financiera sobre los asegurados privados, empresas privadas y más cargas financieras al IPS, sería necesario evaluar mecanismos complementarios; como: controles de precios en los medicamentos oncológicos; o bien, incentivos a la creación de industrias farmacéuticas para desarrollo de medicamentos de origen nacional, promoviendo la competencia y una oferta estable.

De esta manera, se lograría un equilibrio entre el fortalecimiento del Incan, la protección del acceso a la atención médica para la población y el desarrollo de una industria farmacéutica competitiva.

El proyecto de ley, si bien busca mejorar la atención oncológica, podría afectar el poder adquisitivo de los asegurados y su acceso a los servicios de salud. El balance entre el fortalecimiento del Incan, la protección de los sectores más vulnerables, la equidad y eficiencia del sistema tributario son factores esenciales para lograr una medida justa, eficaz y sostenible.