En su último informe de inclusión financiera, la Felaban realiza una síntesis de la situación de la inclusión financiera en América Latina, desde una perspectiva bancaria al cierre del año 2023.

Según el documento, en relación a la profundización financiera de la banca regional, Felaban asegura que esta parece mantener una tendencia decreciente que arrastra desde la pandemia, ya que el cociente Depósitos/PIB cerró 2023 en 49,2% (570 pb inferior al 2020) mientras que el cociente Crédito/PIB alcanzó 45,3% en el mismo año (340 pb por debajo del 2020).

En este sentido, se puede observar que Panamá lideró en 2023 con los mayores incrementos en la proporción Crédito/PIB en los últimos diez años (1.000 pb y 1.300 pb respectivamente) con un indicador de Depósitos/PIB del 110,7% y de 96,4% en Crédito/PIB. Mientras que la situación de Paraguay en estos indicadores se posicionó en un 47,0% de Depósitos/PIB y del 45,2% en Créditos/PIB.

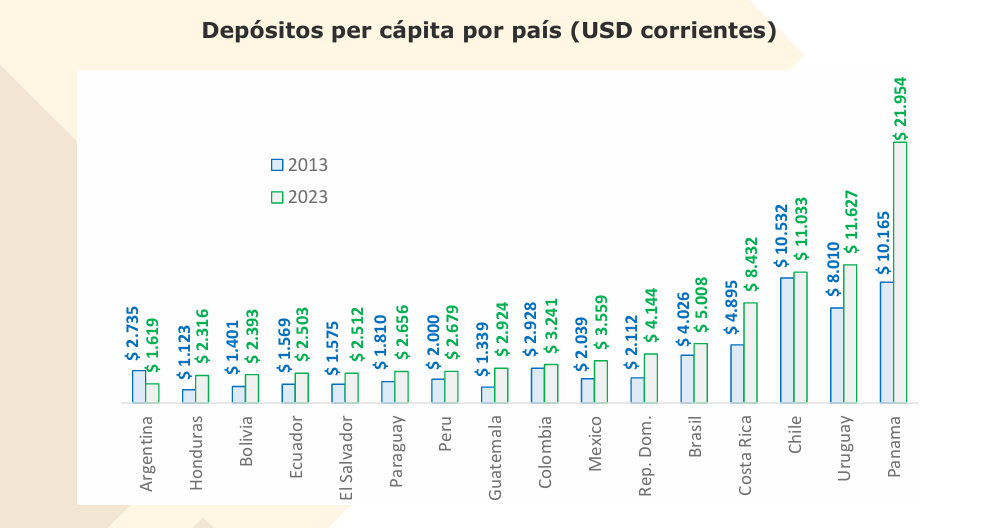

Con relación al saldo de depósitos bancarios por habitante en América Latina, el informe muestra que la región alcanzó USD 4.231 al cierre de 2023, mientras que el saldo de crédito per cápita fue de USD 4.217 en el mismo período.

Ambos indicadores reportaron variaciones interanuales de doble dígito en 2023 (18% en ambos casos), y completaron una sostenida tendencia al alza desde la pre pandemia.

En Paraguay, los depósitos per cápita llegaron a USD 2.656 en 2023, mientras que una década atrás registraba USD 1.810.

La Federación destaca además que con excepción de Argentina (por razones cambiarias), todos los países reportaron variaciones positivas en este indicador en la última década que promediaron 63% mientras que, en el caso del indicador crédito per cápita, dicha variación entre 2013 y 2023 promedió 65%.

INCLUSIÓN FINANCIERA EN LA REGIÓN

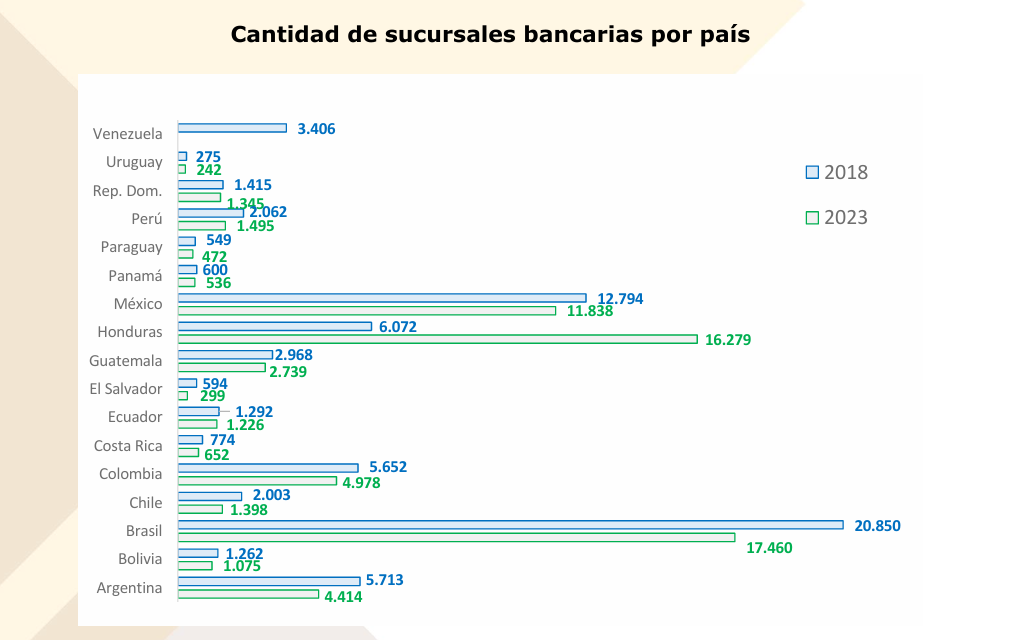

Un aspecto destacado del informe de Felaban es que, la banca latinoamericana reportó la existencia y operación de 66.448 sucursales bancarias al cierre de 2023, cifra superior en 1,2% en relación al 2022 y equivalente a 756 sucursales adicionales.

En ese sentido, resalta que a lo largo de los últimos 10 años, parece haberse consolidado una tendencia relativamente estable en este indicador, y sugiere que una expansión en este canal de atención luce cada vez menos probable en el futuro cercano.

A pesar que todos los países reportan variaciones negativas en la cantidad de sucursales bancarias durante los últimos 5 años, que promedian -17%.

Nuestro país figura entre los de menor cantidad de sucursales bancarias, que disminuyó de 549 en 2018 a 472 en 2023, lo que hace suponer una tendencia hacia la digitalización de las entidades financieras nacionales y la preferencia del usuario hacia esta modalidad de atención.

Por otra parte, la cantidad de ATM’s se mantuvo técnicamente estable en el último año, pues se reportó la entrada en operación de solamente 646 ATM’s a nivel regional, equivalente a una variación de 0,2%.

Aunque a nivel país las variaciones son relativamente homogéneas, Uruguay reportó la entrada de 5.467 ATM’s adicionales entre 2018 y 2023, representando una variación de 166% en dicho lapso.

En el caso de Paraguay específicamente, se registró un incremento de 712 nuevos ATM’s entre 2018 y 2023, que pasó de 1.227 a 1.393 respectivamente.

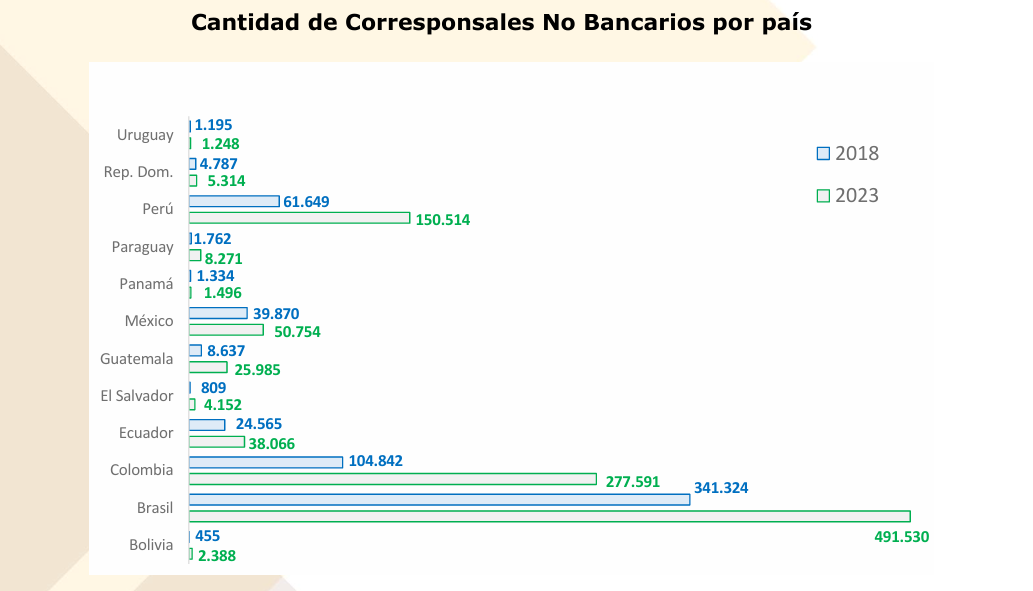

Por su parte, la cantidad de corresponsales no bancarios (CNB’s), experimentó una tendencia alcista desde hace más de una década y cerró el 2023 con 1.243.217 puntos de atención de este tipo, 17% más que un año atrás y 77% más que 5 años atrás.

En Paraguay el incremento desde 2018 fue bastante marcado, ya que pasó de contar con 1.762 CNB’s en dicho año, a cerrar el 2023 con un total de 8.271. En total, se sumaron unos 6.509 nuevos CNB’s en los últimos 5 años, una variación del 369%.

También resalta que Paraguay posee unas 9 sucursales bancarias, 26 ATM’s y 374 corresponsales no bancarios por cada 100.000 habitantes. En el último punto, el crecimiento de la cobertura demográfica de CNB’s en nuestro país fue del 524%.

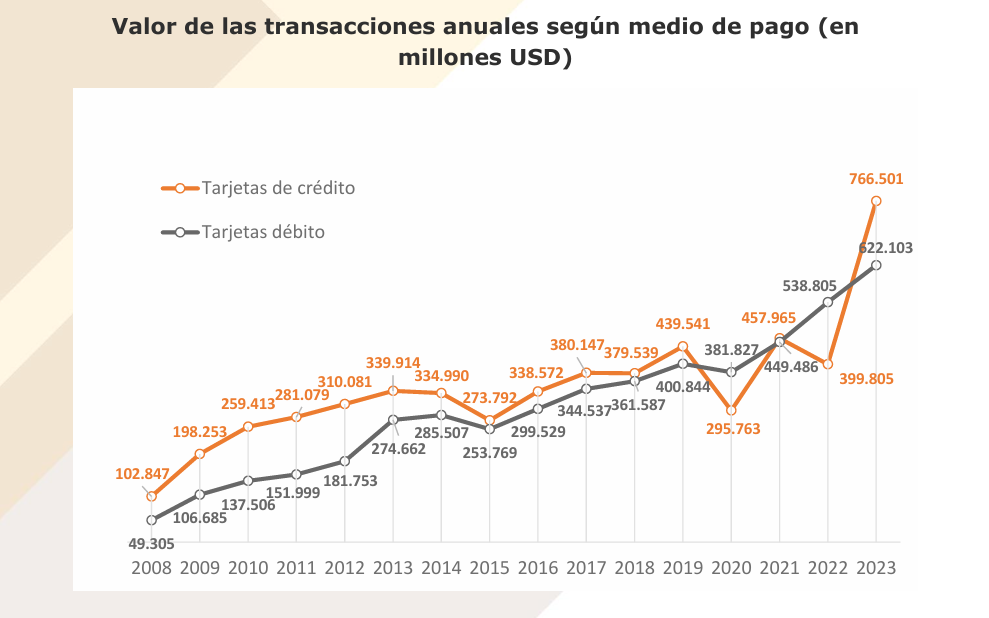

Con relación a las tarjetas de crédito y débito, el reporte señala que al cierre de 2023, se reportaron 1.490 millones de tarjetas crédito y débito bancarias en América Latina, es decir 601.2 millones de tarjetas de crédito y 889 millones de tarjetas débito.

Aunque la cantidad de tarjetas débito creció un 8,4% interanual en 2023, la cantidad de tarjetas de crédito disminuyó un 2,5% año a año. Similarmente, la cantidad de tarjetas crédito y débito creció conjuntamente un 59% entre 2023 y 2018, equivalente a 2914,1 millones de tarjetas débito adicionales y 258,8 tarjetas de crédito adicionales durante dicho lapso.

Uruguay, Paraguay y Ecuador reportan variaciones interanuales de doble dígito en la cantidad de tarjetas de crédito (19%, 12% y 10%, respectivamente). Al cierre del año pasado, nuestro país contaba con un total de 3,3 millones de tarjetas de crédito en circulación, cifra que incrementó a lo largo de este año.

Asimismo, la cantidad de transacciones con estos medios de pago continúa repuntando, y totalizó 53.598 millones en 2023, 22.919 millones correspondientes a tarjetas de crédito y 30.678 millones a débito.

El valor total de las transacciones con ambos medios de pago por primera vez superó la marca del billón de dólares al cierre de 2023. Específicamente, se realizaron transacciones con tarjetas débito y crédito en 2023 por un valor cercano a USD 1.38 billones, registro 48% superior al reportado un año atrás.

El ticket promedio de las transacciones con tarjetas de crédito aumentó un 3,2% en 2023, alcanzando USD 64, mientras que el de tarjetas débito se mantuvo relativamente constante, con una ligera disminución de 1,7% entre 2022 y 2023.