Con la vigencia de la Ley 6.380/19, debemos conocer los Gastos Deducibles que podrían afectar a las Personas y las Empresas.

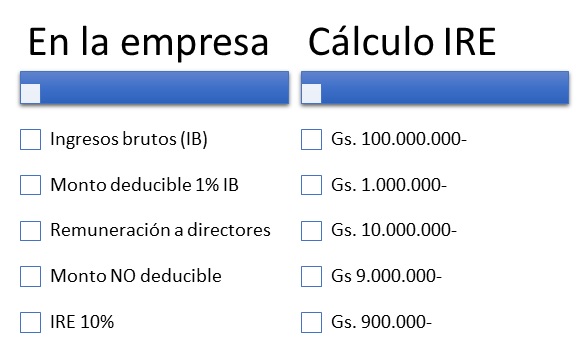

Uno de los puntos controvertidos serían las “Remuneraciones al Personal Superior”, es decir, las remuneraciones a los directores. Con la reglamentación vigente, solamente será deducible 1% del ingreso bruto (ingresos totales percibidos en el ejercicio fiscal).

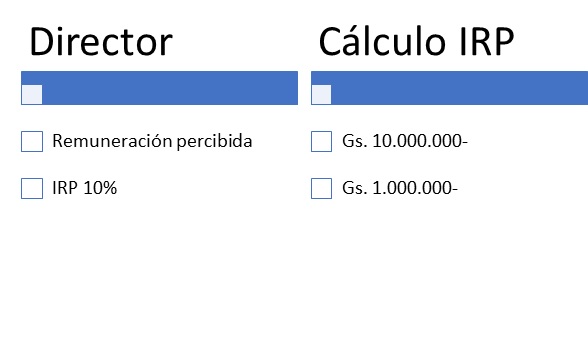

Sin embargo, e independientemente al tratamiento fiscal de estas remuneraciones en las empresas, dichos montos percibidos por los directores son un ingreso gravado por el Impuesto a la Renta Personal (IRP), en concepto de Servicios Personales.

Por lo tanto, el Director deberá incluir como renta gravada del IRP – en su Declaración Jurada Anual – las remuneraciones percibidas en el ejercicio. En sus respectivas empresas, constituirán Gastos No Deducibles la porción que supere el 1% de los ingresos brutos de la Sociedad.

Esto quiere decir que la empresa pagaría 10% del IRE (Impuesto a la Renta Empresarial) sobre dicha porción no deducible.

Es importante que los directores de las empresas tomen nota de este artículo y efectúen las acciones pertinentes al respecto, ya que estaríamos ante un doble perjuicio. Esto podría ser un tema para debatir en instancias judiciales, a fin de obtener sentencias favorables respecto a las deducibilidad de dichas remuneraciones.