Uno de los cambios más importantes de La Ley 6.380/19 es el referente a la forma de pago del Impuesto a la Renta Personal (IRP) cuando una persona física venda un inmueble particular, ya que la norma dispone que el impuesto se pagará vía retención.

Otro punto muy importante a tener en cuenta es que las personas físicas residentes en el país ya no pagarán Impuesto al Valor Agregado (IVA) por la venta de inmuebles.

¿Quiénes realizarán la retención por venta de inmuebles a las personas físicas?

- Los notarios y escribanos públicos.

- Las administradoras o empresas loteadoras.

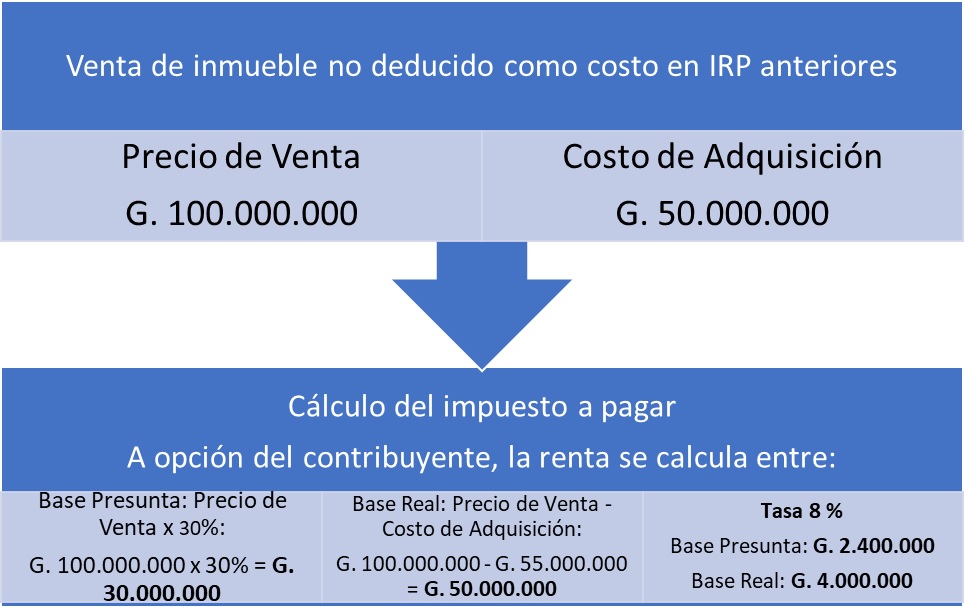

A opción del propietario, el impuesto se podrá determinar sobre la renta generada entre:

- El 30% del precio de venta del inmueble, o;

- La ganancia entre el precio de venta y el precio de compra debidamente documentado o registrado en las Escrituras Públicas, más los gastos necesarios para realizar la venta.

Pero antes que nada, se debe saber si el costo de adquisición del inmueble fue deducido del IRP en ejercicios anteriores. Entonces, la base de cálculo para el pago del impuesto será muy diferente y se aplicará la siguiente fórmula.

Base Imponible:

Costo Deducible + ((Precio de Venta – Costo Deducible) * 30%)

Ejemplo de una operación de venta, cuando la persona no dedujo en el IRP el costo de adquisición del inmueble a vender

Solamente convendría optar por Base Real si la operación generara pérdida en la venta.

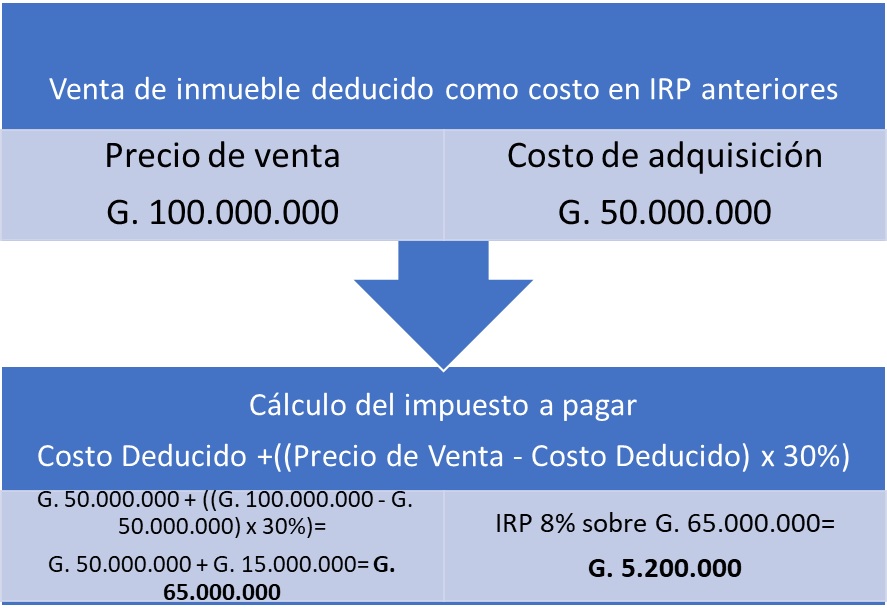

Atención: No aplica este ejemplo para quienes dedujeron el costo de la adquisición del inmueble en su IRP en años anteriores. En este último caso, deben aplicar cuanto sigue:

Ejemplo de una operación de venta, cuando la persona sí dedujo en el IRP el costo de adquisición del inmueble a vender

Atención: Cuando el precio de venta sea menor al costo deducido, la base de cálculo para el impuesto será el siguiente:

Costo Deducido x Tasa del IRP

Ejemplo. Si el precio de venta es de G. 50.000.000 y el costo deducido es G. 70.000.000, el IRP a pagar será:

G. 70.000.000 x 8% = Gs. 5.600.000

Recuerda que cuando el propietario ha deducido el costo del inmueble en su IRP, siempre deberá pagar el IRP por Ganancias de Capital.

Asimismo, es importante que los escribanos públicos, las empresas loteadoras o administradoras intervinientes en las ventas de inmuebles, pidan a los propietarios el cálculo del IPR realizado por su contador, para aplicar correctamente la retención del IRP, ya que estos deberán actuar como Agentes de Retención del IRP al momento de la enajenación o gestión de la escritura de venta.