La crisis económica mundial actual se distingue de las anteriores por su naturaleza distinta; no se trata de una crisis financiera que genere tensiones de liquidez. En su lugar, se origina en una serie de factores desencadenados por la pandemia del COVID-19, los cuales han resultado en significativos desequilibrios entre la oferta y la demanda. Estos desequilibrios han complicado el funcionamiento habitual de los mercados, dando lugar a la crisis económica actual.

El resultado ha sido un crecimiento más débil de lo esperado y un histórico tensionamiento de los precios. Como solución, los bancos centrales están actuando desde el año 2022 para corregir la elevada inflación existente y devolverla a su senda objetivo del 2%, manteniendo una tendencia al alza de los tipos de interés hasta alcanzar niveles inesperados e incluso, calificados como teóricamente nocivos para poder mantener una tasa de crecimiento económico sostenible en el corto-medio plazo.

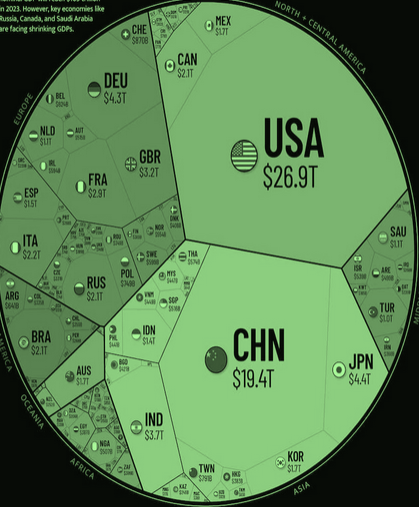

Los bancos centrales son conscientes del impacto que están teniendo sus decisiones restrictivas; no obstante, en la actualidad, prevalece el control de la inflación sobre otros indicadores. Para finales de 2023, se espera que la economía mundial alcance un Producto Interno Bruto de 105 billones de dólares, lo que supone un aumento de 5 billones de dólares en comparación con el año anterior.

En términos nominales, esto es un aumento del 5,3% en el PIB mundial. En términos ajustados por la inflación, se alcanzaría un aumento del 3%.

El 2023 comenzó con turbulencias en la economía mundial, con los mercados financieros sacudidos por el colapso de varios bancos estadounidenses de mediano tamaño junto con una inflación persistente y condiciones monetarias más restrictivas en la mayoría de los países. Sin embargo, algunas economías han demostrado ser resistentes.

Fuente: Bankinter

Perspectivas 2024

Según un informe de Funds Society sobre las perspectivas para el año 2024, se espera que el actual entorno de debilidad económica persista durante los próximos tres a cuatro trimestres. Este pronóstico se basa en indicadores adelantados conocidos como PMI, los cuales continúan mostrando una tendencia negativa tanto en el sector manufacturero como en el de servicios.

Es decir, para 2024 y a la espera de la evolución de los acontecimientos, las perspectivas económicas globales siguen mostrando síntomas de enfriamiento y debilidad. Sin embargo, los factores de seguimiento para tener en cuenta en el 2024 y que pueden alterar estas previsiones serian: la evolución de los precios, impacto en la inflación de los precios de la energía, petróleo y alimentos, posibles efectos de segunda vuelta sobre la inflación vía márgenes y/o salarios, evolución de la actividad económica global y, en especial, en China, Alemania, Reino Unido y países emergentes, transmisión e impacto del endurecimiento de la política monetaria, posibles tensiones geopolíticas, ritmo de ejecución de los fondos Next Generation y evolución de las cuentas públicas.

En consecuencia, en un entorno complejo marcado por la incertidumbre, las perspectivas para el 2024 parecen ser similares o ligeramente más débiles que las del 2023. Aunque se descarta la posibilidad de una recesión, el concepto de enfriamiento económico sigue siendo relevante, lo que sugiere que todavía queda un largo camino por recorrer.

En la mayoría de las economías, la prioridad sigue siendo lograr una desinflación sostenida garantizando a la vez la estabilidad financiera. Por lo tanto, los bancos centrales deben mantener su atención centrada en restaurar la estabilidad de precios y reforzar la supervisión financiera y la vigilancia de los riesgos.