Al cierre del mes de septiembre, la tasa de interés activa se ubica en 12,96% superior a 12,55% al de agosto de este año, sin embargo, se encuentra por debajo de los 15,21% del mismo mes pero del año pasado. Es importante mencionar que la tasa activa representa el promedio ponderado de todos los préstamos que se otorgaron en el mes determinado, en este caso septiembre.

En el citado mes si bien se observa un ligero incremento, la trayectoria en comparación con un año atrás sigue siendo descendente, alienadas a los efectos de la política monetaria implementada por el Banco Central del Paraguay (BCP).

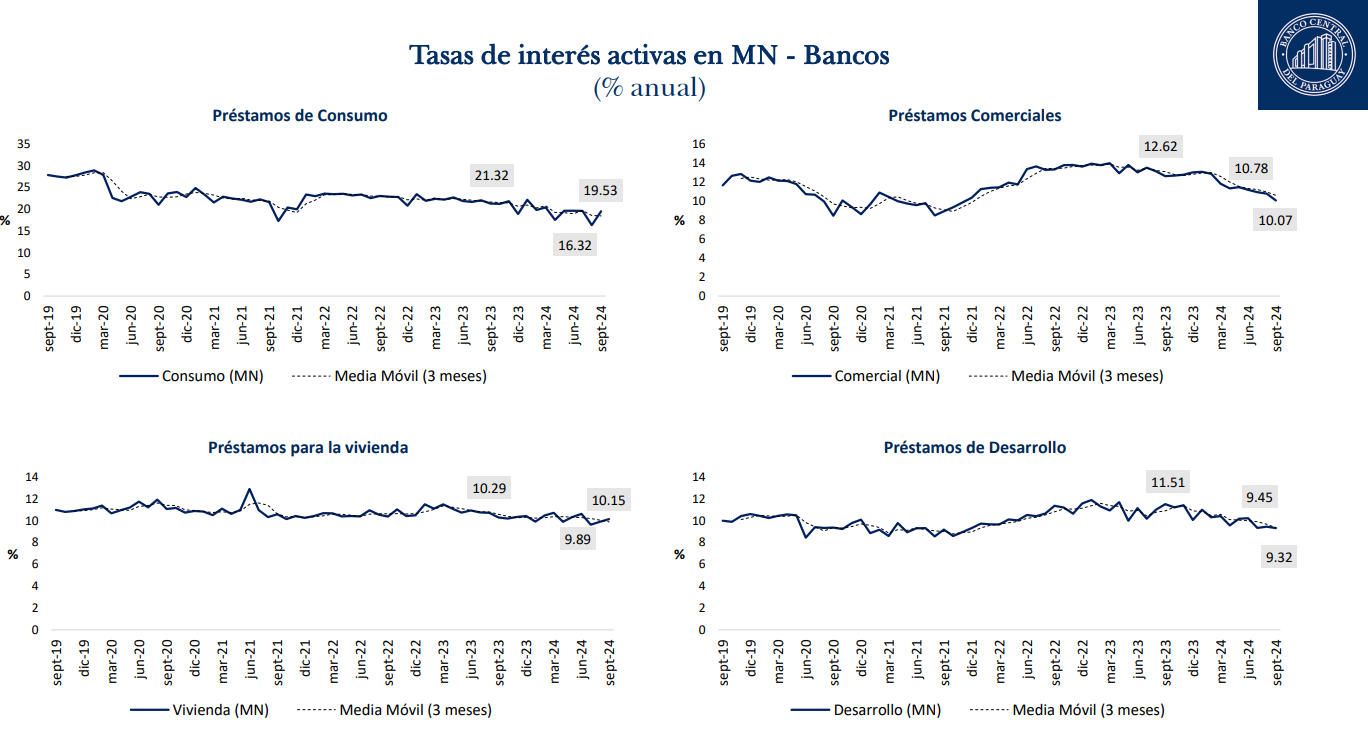

Este mes, las tasas de interés de los préstamos de consumo aumentaron de 16,32% a 19,53%, mientras que las de créditos para vivienda subieron de 9,89% a 10,15%. Las tasas para préstamos comerciales se ubicaron en 10,07%, y los préstamos para desarrollo mostraron una ligera baja, pasando de 9,45% a 9,32%.

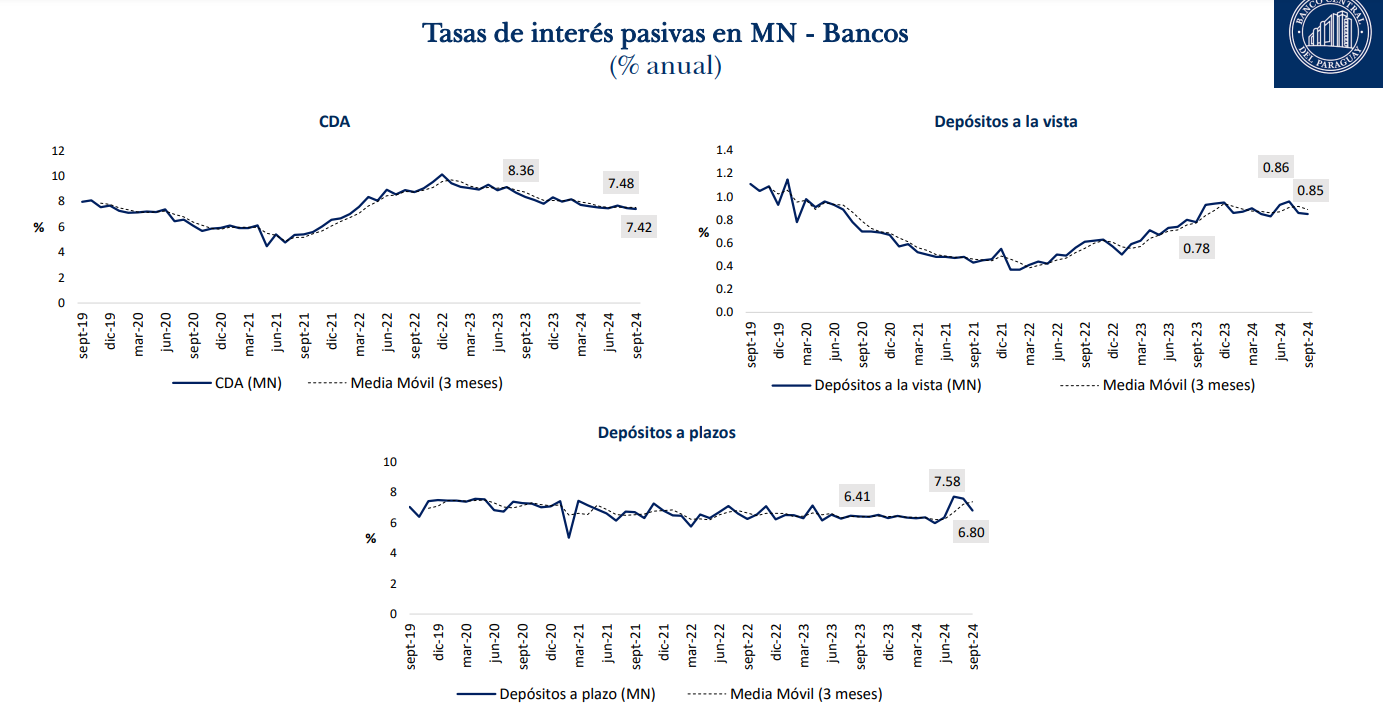

TASA PASIVA

En cuanto a la tasa pasiva, que promedio todos los instrumentos diseñados para el ahorro, los cuales los bancos o entidades financieras deben pagar a los ahorristas. EL CDA sigue siendo el instrumento con un mayor retorno, en este resultado se ubica ligeramente por arriba de los depósitos a plazo.

Al respecto, Bernardo Rojas, director de estadísticas macroeconómicas explicó que los cambios que se observan en la tasa, específicamente en la de consumo, son puntuales. El análisis se realiza más en términos de tendencia y no de forma aislada, ya que este tipo de comportamiento suele ser recurrente y, al observar el gráfico histórico de las tasas de interés, normalmente se revierte al mes siguiente.

Cabe destacar que las tasas presentadas son promedios ponderados, por lo que las variaciones pueden deberse a que algún crédito con una tasa más alta haya tenido mayor peso en el mes de referencia. Además, los indicadores de calidad del crédito mejoraron en promedio, por lo que reiteró que estas variaciones no afectan la tendencia general, sino que son ajustes puntuales.

Rojas mencionó que también influyen en la tasa activa, como la tasa de morosidad, la demanda estacional de crédito y las políticas comerciales del sistema financiero, los cuales pueden afectar la trayectoria de las tasas de interés.

En cuanto al aumento en la demanda, es importante considerar que las fuentes de financiamiento también crecen, compensando esta mayor demanda. En la medida en que los bancos puedan satisfacerla con fuentes genuinas de financiamiento, no se considera necesario un aumento en las tasas de interés.