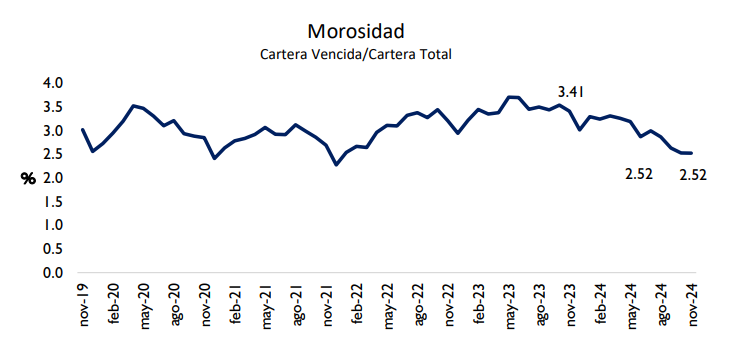

De acuerdo a los datos del boletín estadístico del Banco Central del Paraguay (BCP) los préstamos vencidos en los bancos se ubican 2,44%, alcanzado el nivel más bajo en los últimos 35 meses, ya que la última vez en que se vio un nivel inferior fue en enero del 2022, cuando el umbral fue de 2,38%.

En este resultado, se observa que existen entidades con mayor participación en la morosidad que se encuentra muy por encima del promedio, como en el caso de Banco Nación Argentina que posee una morosidad de 27%.

Vale mencionar que estos corresponden al mes de noviembre y ya se reflejó uno de los menores niveles en los últimos años, sin embargo, diciembre suele ser el mes con la menor morosidad, debido al impulso del aguinaldo.

En valores reales, los préstamos vencidos en bancos alcanza unos G. 4,08 billones, que en moneda extranjera representa unos USD 518 millones.

La tasa de morosidad se sitúa en niveles menores al promedio histórico y la cartera riesgosa continuó mostrando una reducción desde el último informe. A su vez, las previsiones permiten una cobertura de más del 100% del crédito vencido.

CALIDAD DEL CRÉDITO

La calidad del crédito mostró una mejora, reflejada en una disminución de la tasa de morosidad. Además, la medida más estresada de riesgo de crédito siguió evolucionando de manera favorable y las previsiones del sistema permiten una cobertura total de los créditos vencidos, según el informe de estabilidad financiera del BCP. La morosidad total vino reduciendo hasta situarse en 2,4% en noviembre (3,3% en marzo).

Cabe señalar que luego de la pandemia, se había registrado un aumento del indicador, especialmente en moneda local, situación que empezó a revertirse desde mediados del 2023, en línea con la recuperación de la actividad económica luego de la severa sequía de fines del 2021 e inicios del 2022.

Actualmente, la morosidad total se sitúa en niveles por debajo de la época previa a la pandemia (3,2% en septiembre de 2019).

Desglosando por moneda, la tasa de morosidad en guaraníes verificó una reducción desde el último IEF, en medio de un escenario económico doméstico favorable . Este comportamiento se relaciona con la reducción de la morosidad en la mayoría de los sectores económicos, destacándose los sectores de comercio al por mayor y menor, construcción, industria y servicios.