ANÁLISIS

La ya escasa cultura del ahorro en Paraguay se enfrenta ahora al peligro de que los efectos económicos de la pandemia de COVID-19 desaliente aún más este hábito al interior de la población.

Problemas como el elevado costo que implica para las familias acceder a la atención médica para el tratamiento del coronavirus, así como el deterioro de los ingresos y de las condiciones de trabajo que deriva de la emergencia sanitaria, son considerados entre las principales amenazas.

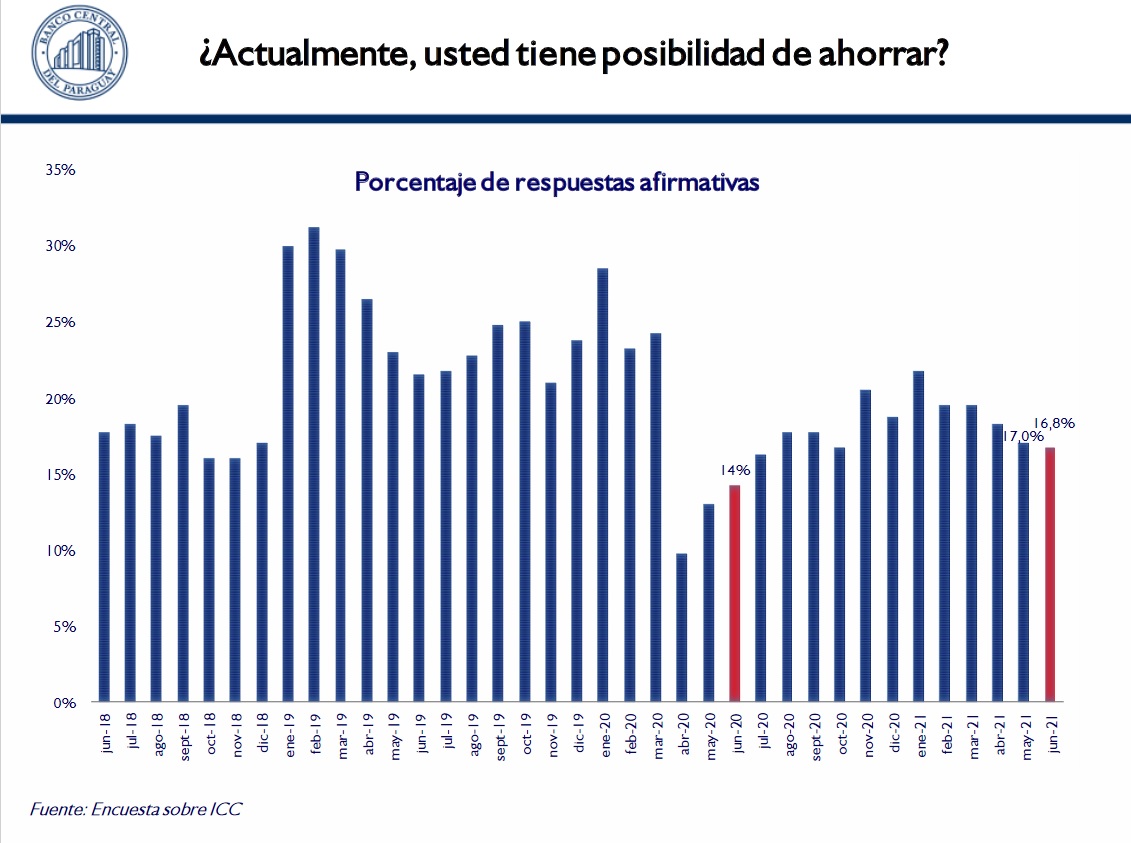

El informe de Índice de Confianza del Consumidor (ICC), medido por el Banco Central del Paraguay (BCP), arrojó en junio de este año el dato de que solo el 16,8% de los encuestados tiene posibilidad de ahorrar. Si bien la cifra no se encuentra lejos de la que se observó en el mes anterior (17%) o un año atrás (14%), dista más de la que se registró en junio del 2019 (alrededor de 22%) y se encuentra a la mitad del nivel más elevado que reportó este estudio, en febrero del 2019.

Poca posibilidad de ahorrar, pero fuerte crecimiento de depósitos en el sistema

Esta reducida disponibilidad para el ahorro que manifestaron los consultados para el ICC de junio se contradice con el importante incremento que están experimentando los depósitos en el sistema financiero.

Los depósitos captados por los bancos de plaza sumaron G. 124 billones a mayo del 2021, con un crecimiento de 14% respecto al monto obtenido en el mismo mes del año anterior, según datos publicados por la Superintendencia de Bancos. La mayor expansión se dio en la cartera de depósitos en dólares (17,4%); aunque en moneda nacional también se tuvo un dinamismo interesante, de 9,6%.

Al ser consultado sobre los motivos de esta diferencia entre el aumento de los depósitos y la baja posibilidad de ahorrar que se reportó en el informe del ICC, el economista jefe del BCP, Miguel Mora, explicó que en las captaciones del sistema bancario se incluye también a empresas, mientras que la mencionada encuesta se dirige a hogares de diferentes estratos socioeconómicos.

“Estamos preguntando a los hogares de todos los estratos sociales, porque eso es lo que recoge la muestra que utiliza el (Instituto Nacional de Estadística) INE para poder realizar esta medición. En los depósitos del sistema financiero están tanto los hogares como las empresas, no hay una discriminación en cuanto a estos dos componentes, están muchas veces los depósitos también del IPS (Instituto de Previsión Social) y algunas entidades públicas. La comparación no es tan directa”, aseveró.

Factores que desalientan el ahorro

Respecto a los motivos por los cuales la población paraguaya podría hallarse ante esta baja disponibilidad para ahorrar, Miguel Mora se refirió a las exigencias económicas -tanto en gastos como en condiciones de trabajo- ante las que se encuentran las familias debido a la pandemia.

En primer lugar, recordó que el periodo en que se recogieron los datos del ICC corresponde a junio pasado, cuando los niveles de contagio del COVID-19 eran elevados en el país, así como la cantidad de personas que fueron afectadas por esta enfermedad.

“Yo creo que había una percepción por lo menos de aquellos hogares que han enfrentado este episodio de que ciertos gastos estaban en camino, dependiendo de la evolución de cada uno de los componentes de los hogares. Es el contexto en el cual fue tomada esta pregunta y que refleja en ese momento el sentimiento de cada uno de los hogares”.

Miguel Mora, economista jefe del BCP.

Por otro lado, recordó que el sector servicios es un importante generador de empleos y que este aún sufre el impacto de la pandemia, principalmente por la reducción de la actividad que desembocó de las restricciones sanitarias y el temor al contagio de la población.

“Desde el punto de vista en qué actividad económica puede estar empleado el hogar, probablemente en el sector servicios, donde si bien vemos una recuperación en el sector en su conjunto, hay algunas ramas de actividad que todavía no han alcanzado niveles de pre-pandemia”, relató el profesional.

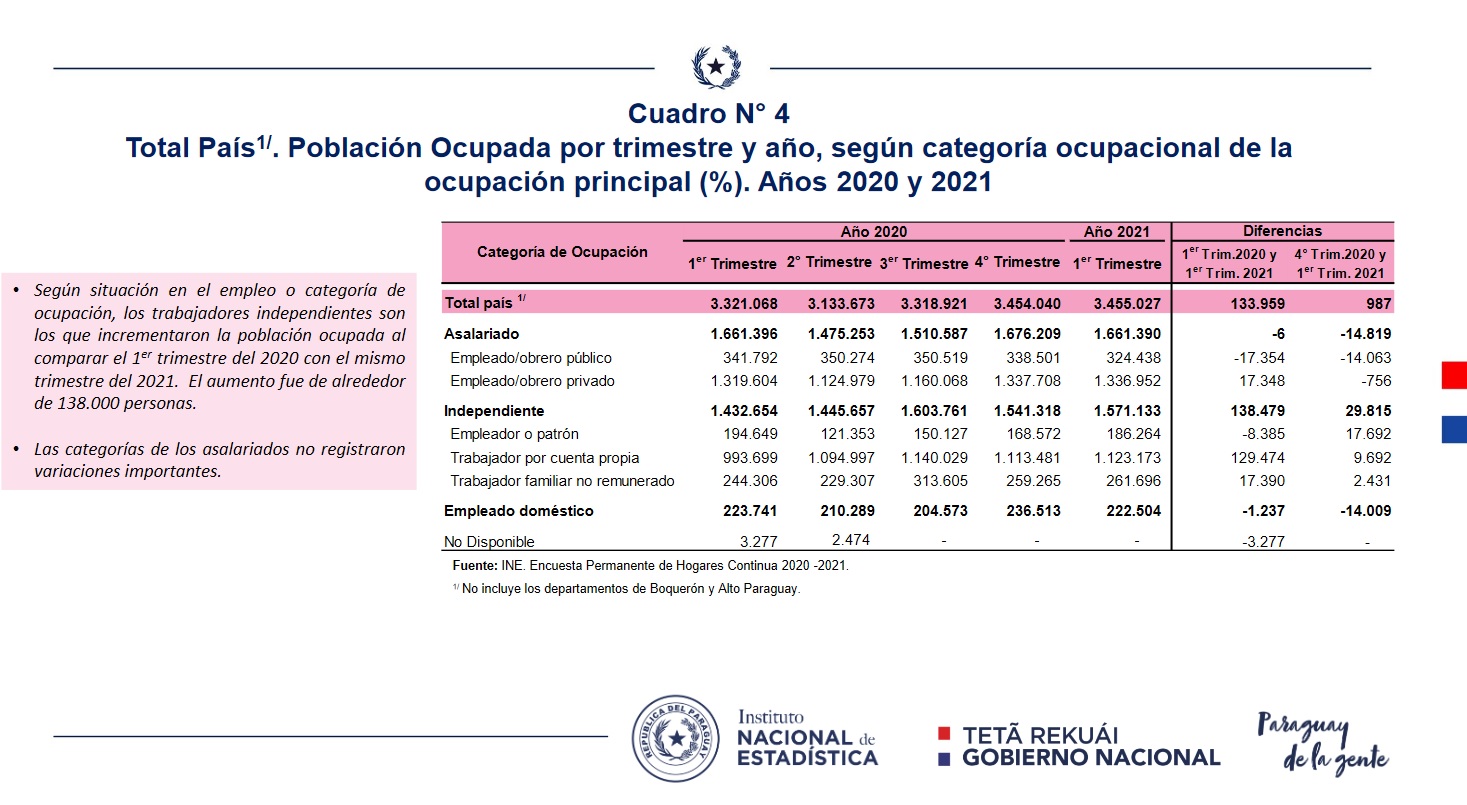

Finalmente, mencionó al cambio en las condiciones de trabajo que impuso el COVID-19 en nuestro mercado laboral. Específicamente, se refirió a que varias de las personas que perdieron sus empleos en empresas pasaron a dedicarse al trabajo independiente, con la menor calidad que esto implica en términos de estabilidad de los ingresos y beneficios sociales.

De hecho, un total de 17.348 personas se incorporaron como asalariados del sector privado entre el primer trimestre del 2020 y del 2021, lo que representa un crecimiento de 1,3% de este rubro laboral, para llegar a un total de 1,3 millones de empleados hasta marzo pasado, según datos de la más reciente Encuesta Permanente de Hogares Continua (EPHC) realizada por el INE.

Por su parte, las personas que se adhirieron al trabajo por cuenta propia fueron 129.474, en el mismo periodo. Este grupo registró un incremento interanual de 13%, para llegar a 1,1 millones de ocupados bajo esta figura en el primer trimestre del 2021.

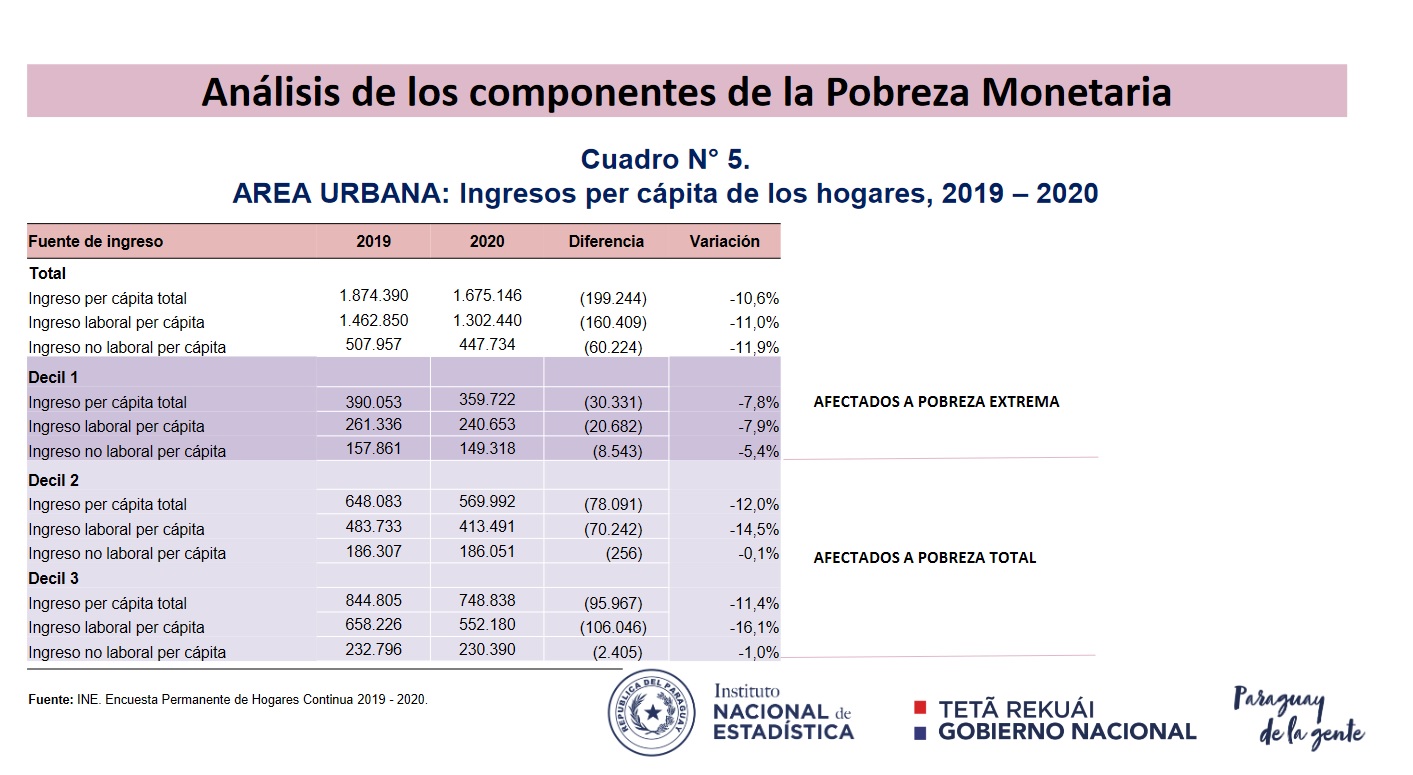

El deterioro en el mercado laboral también se evidencia en la reducción de los ingresos. En promedio, el ingreso per-cápita de la población paraguaya disminuyó en 10,6% en el 2020, respecto al 2019, al contraerse en G. 199.244, de acuerdo con el informe de Pobreza Monetaria también efectuado por el INE.

“Mirando los resultados de la encuesta de empleo del INE, vemos también que, si bien hay un aumento en los niveles de ocupación, hay una precarización en términos de que lo que más han aumentado son los empleos independientes que, comparados con empleos formales, hay diferencias en términos de ingresos y también probablemente en términos de beneficios sociales que uno tiene al estar empleado en el sector formal”, explicó Mora.

Relató que el reporte de posibilidad de ahorrar revelado en el ICC es “una percepción que tiene el entrevistado de cada uno de los hogares, en un análisis de sentimientos principalmente sobre cómo enfrenta una situación particular. Es la percepción que se tiene respecto a una realidad económica”.