El informe de Estabilidad Financiera elaborado por el Banco Central del Paraguay (BCP), demuestra que en el sistema financiero existen riesgos en la intermediación financiera, ya que las ganancias del negocio bancario se encuentran en el retorno de las colocaciones de crédito.

Es importante tener en cuenta que los ahorros o depósitos que los clientes posicionan en un banco, son destinados a nuevos préstamos para generar una ganancia sobre esto.

Sin embargo, los depósitos suelen ser de corto plazo o a la vista, lo que indicaría que son de rescate inmediato, lo que obliga al banco a tener fondos líquidos para hacer frente a este un caso similar.

Precisamente, un riesgo inherente a la actividad de intermediación financiera es el descalce de plazos, que surge debido a que el público generalmente realiza depósitos a corto plazo y solicita créditos a largo plazo. En ese sentido, a marzo de 2024, los depósitos a la vista representaron el 55,7% del total de depósitos.

Teniendo en cuenta que estos depósitos son exigibles en cualquier momento, la demanda de liquidez es un riesgo al que está expuesto el sistema financiero. Sin embargo, este riesgo se atenúa con el posicionamiento en activos líquidos, incluyendo la tenencia de Letras de Regulación Monetaria (LRM), la Facilidad Permanente de Depósitos (FPD), los Bonos del Tesoro y los títulos de la Agencia Financiera de Desarrollo (AFD).

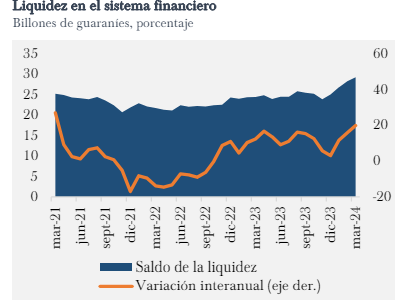

LIQUIDEZ

El saldo de la liquidez del sistema financiero fue, a marzo de 2024, de G. 29,2 billones (USD 4,0 mil millones), lo que representa el 8,8% del PIB. Con respecto a la variación interanual de la liquidez total, esta fue de 19,8% en marzo, tasa mayor a la registrada en el informe previo (15,3%). Este resultado se debe, principalmente, al aumento de la facilidad permanente de depósitos (FPD) por parte de las entidades financieras y a la mayor tenencia de bonos del tesoro y de la AFD.

Por el lado de los indicadores de liquidez, la relación de activos líquidos sobre pasivos de corto plazo fue de 20,6%, representando los activos líquidos el 8,2% del activo total.

Una medida más amplia de activos líquidos, que incluye además los depósitos en el banco central en forma de encaje, FPD y las inversiones en valores privados para todos los plazos, constituyó el 37,2% de los depósitos totales. Se debe mencionar que, si bien estos indicadores se encuentran levemente por debajo de los resultados obtenidos a marzo del 2023, estos se mantienen en niveles estables.