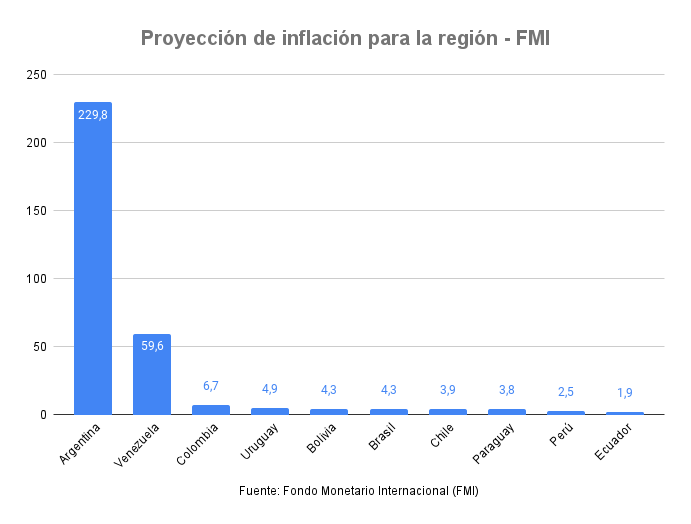

El Fondo Monetario Internacional (FMI), en su última actualización sobre la proyección económica mundial, señala que el índice de precios al consumidor de Paraguay cerrará en 3,8% este año, situándose como el tercer país con la tasa más baja de Sudamérica.

Según se observa en el informe, la inflación en nuestro país se ubicará por encima de la de Perú (2,5%) y Ecuador (1,9%). De esta manera, el pronóstico del organismo internacional es incluso menor a las expectativas del Banco Central del Paraguay (3,8%).

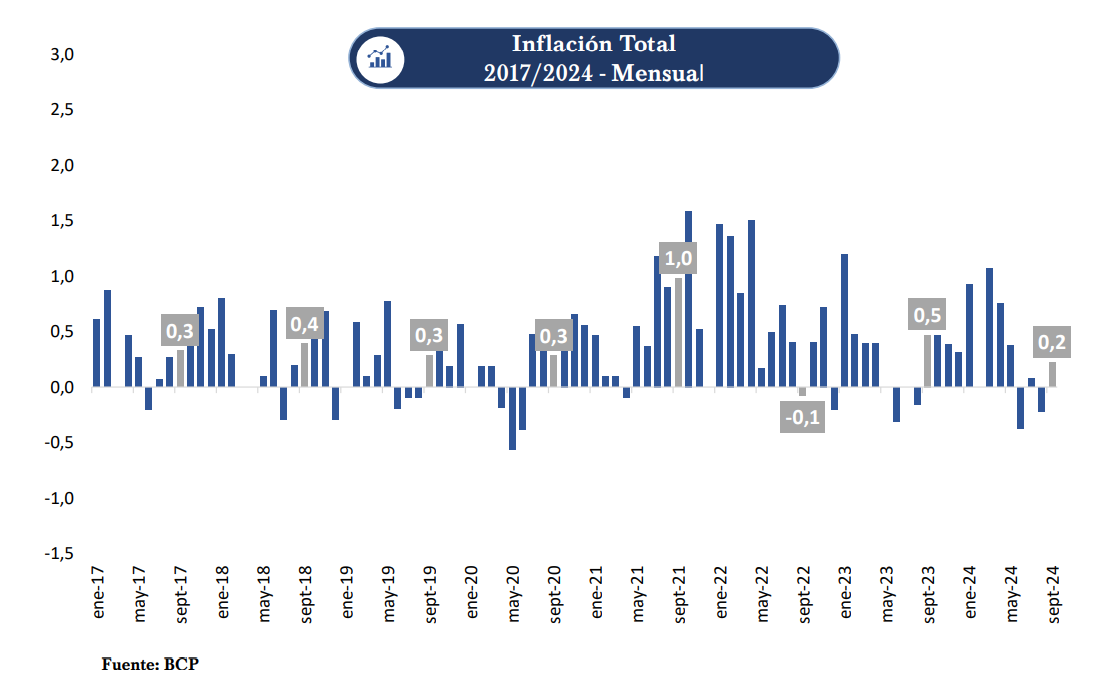

En este contexto recordemos que el IPC de Paraguay ascendió a 2,9% al cierre de septiembre, tras reportar un incremento del 0,2% en el noveno mes. En términos interanuales se ubicó en 4,1%, un resultado menor al 4,3% registrada en agosto, pero superior a la tasa del 3,5% registrada en el mismo periodo del 2023.

Entre los aumentos se destacaron los relacionados con los bienes durables de origen importado y los servicios. Y en este aspecto el reporte del FMI señala que a nivel global, si bien los precios de los bienes se han estabilizado, la inflación de los servicios se mantiene elevada en muchas regiones, lo que pone de manifiesto la importancia de entender las dinámicas sectoriales y de calibrar la política monetaria.

En lo que respecta al 2025, se espera que la inflación de Paraguay llegue al 4% y se posicione esta vez en el cuarto lugar en la tabla de los países de la región. Esto en vista de que el IPC de Brasil sufriría un descenso importante hasta llegar a un 3,6%.

¿QUÉ FACTORES ESTÁN INFLUYENDO?

El Fondo Monetario Internacional recuerda que la escalada y el posterior retroceso de la inflación mundial son consecuencia de una combinación excepcional de shocks: las amplias perturbaciones de la oferta junto con fuertes presiones de demanda que se produjeron a raíz de la pandemia, seguidas por las acusadas subidas de los precios de las materias primas que causó la guerra de Ucrania.

Este escenario dio lugar a un aumento de la pendiente de la relación entre la actividad y la inflación. Cuando las perturbaciones de la oferta cedieron y el endurecimiento de la política monetaria empezó a frenar la demanda, la normalización de la situación en los mercados de trabajo permitió un rápido descenso de la inflación sin una ralentización significativa de la actividad.

En un contexto más simple, el FMI refiere que buena parte de la desinflación se atribuye a la propia corrección de los shocks y, en menor medida, a la mejora de la oferta de mano de obra, con frecuencia vinculada a la inmigración.

Afirman que la política monetaria fue una pieza clave, ya que contribuyó a mantener ancladas las expectativas de inflación, lo que permitió evitar espirales de precios y salarios perjudiciales.

¿QUÉ SE ESPERA?

Para este organismo el retorno de la inflación a niveles próximos a las metas de los bancos centrales allana el camino para un triple giro muy necesario en las políticas económicas.

El primer giro tiene que ver con la política monetaria, que de hecho ya inició. Desde junio, los principales bancos centrales de economías avanzadas empezaron a bajar sus tasas de interés de política monetaria, adoptando una orientación más neutral en su política.

El cambio en las condiciones monetarias mundiales está aliviando la presión sobre las economías de mercados emergentes, cuyas monedas se están revalorizando frente al dólar estadounidense y donde las condiciones financieras están mejorando.

El segundo giro afecta a la política fiscal, considerando que es un buen momento para la estabilización de la deuda y la recomposición de las reservas fiscales.

“Aunque el descenso de las tasas de interés de política monetaria proporciona cierto alivio fiscal al reducir los costos de financiamiento, no será suficiente, sobre todo porque las tasas de interés reales a largo plazo están muy por encima de los niveles pre pandémicos”, subrayan.

El FMI apunta que en muchos países se han de mejorar los saldos fiscales primarios; no obstante en algunos, como Estados Unidos y China, la dinámica de la deuda no se estabilizaría con los actuales planes fiscales.

El tercer giro, y el más complicado de todos, es el de las reformas estructurales. Insisten en que es preciso redoblar los esfuerzos para mejorar las perspectivas de crecimiento y elevar la productividad.

“Solo así podremos dar respuesta a los múltiples retos a los que nos enfrentamos: la recomposición de las reservas fiscales, el envejecimiento y la reducción de la población en muchas partes del mundo, la juventud y el crecimiento de la población africana en busca de oportunidades, la transición climática, el aumento de la resiliencia y la mejora de la vida de quienes son más vulnerables, tanto dentro de los países como a escala internacional”, subrayan.