Los datos de julio revelan un crecimiento continuo en la actividad bancaria, con un incremento del 25% en utilidades, un 19,5% en préstamos, un 13,19% en depósitos, y una morosidad estable en 2,9%.

Juan Carlos Martín, director de Banco Atlas, comentó que los resultados reflejan el buen desempeño de la economía en el primer semestre, además de un contexto de tasas de interés que sigue siendo atractivo para los ahorristas.

A criterio del ejecutivo, habrá un segundo semestre positivo, con mayor demanda de créditos por parte del sector agrícola, alineado a una posible baja de tasa de interés internacional.

Durante la primera mitad de 2024, el sistema bancario mostró una dinámica más que positiva, evidenciando una constante demanda de crédito, en línea con el crecimiento económico del país. En promedio el crecimiento estuvo en torno al 20% en lo que respecta a las utilidades a distribuir, al igual que el ritmo de las colocaciones de crédito.

En julio, el primer mes del segundo semestre, se reportó un desempeño sumamente positivo nuevamente, con crecimientos en la cartera de créditos y depósitos, pero acompañado de una menor morosidad.

En efecto, el séptimo mes del año registró utilidades a distribuir por un valor de USD 55 millones. Con esto, el sistema bancario acumula un total de USD 390 millones en lo que va del año, lo que representa un incremento del 25% en relación al año pasado. Cabe destacar que el sistema logró mantener una expansión a este ritmo de manera constante cada año.

Al analizar los componentes principales de los resultados de los bancos, la cartera de créditos al cierre de julio, alcanzó un total de USD 20.237 millones, lo que representa un crecimiento del 19,51% en comparación con el mismo mes del año anterior. El segmento de consumo, así como los créditos para vehículos y vivienda, fueron los que registraron mayor demanda y crecimiento durante este mes en particular.

En total, se observa que los préstamos en dólares tuvieron un mejor desempeño, creciendo un 18%, mientras que en guaraníes el crecimiento fue del 16,72%.

Cabe mencionar que, en los créditos para la compra de maquinarias y en el segmento de vehículos, se observa una mayor participación de la financiación en moneda extranjera.

DEPÓSITOS

En relación a los ahorros en los bancos, el saldo alcanzó USD 20.714 millones, representando un crecimiento del 13,19%. Los depósitos en moneda nacional crecieron un 15%, mientras que en dólares lo hicieron en un 6,35%.

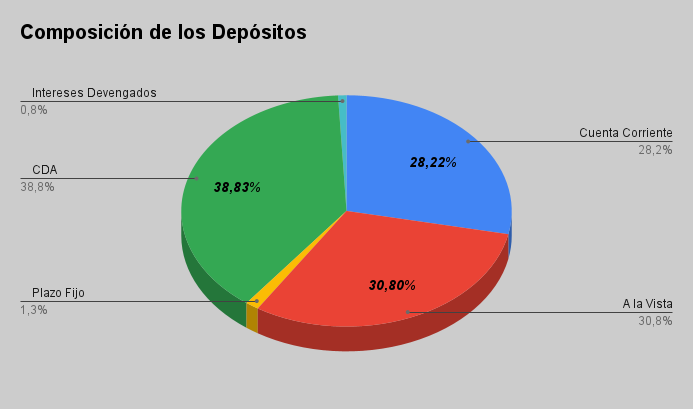

Es importante mencionar que los depósitos se distribuyen de la siguiente manera: un 25,56% en Cuenta Corriente, un 30,33% en depósitos a la Vista, un 0,93% en Plazo Fijo, un 42,21% en CDA, y un 0,96% corresponde a Intereses devengados.

RENTABILIDAD

Los ratios de rentabilidad también presentan resultados positivos. El ROE, que mide el retorno sobre el patrimonio, se ubica en 22,44%, mientras que el ROA, que mide el retorno sobre los activos, se encuentra en 2,48%.

MOROSIDAD

El nivel de morosidad del sistema se ubica al cierre de julio en 2,91%, menor al nivel de julio del año pasado, aunque mayor al de junio. En valores, este umbral de impagos alcanza los USD 589 millones.

En comunicación con MarketData, Juan Carlos Martin, director de Banco Atlas comentó que la dinámica en el sector financiero está recuperándose después de varios años complicados debido a la pandemia, que han sido superado de manera gradual en los últimos años.

Sin embargo, en el resultado más puntual del sector, el directivo de la entidad atribuyó al desempeño de la actividad económica que viene expandiéndose a buen ritmo en estos primeros meses, lo que deja un margen más favorable para la demanda de créditos.

En cuanto a los depósitos, Juan Carlos Martin afirmó que las tasas de interés siguen siendo atractivas para los ahorristas y que esos recursos son fuente de fondos para los créditos. El mismo sostuvo que esto se da en un contexto en que la inflación está controlada en torno al 4%, la tasa de política monetaria se sitúa en el 6%, y la tasa para depósitos a plazos también está cerca del 6%.

La misma dinámica se observa en la morosidad, ya que logró reducir de 3,6% a 2,9% en los últimos doce meses. Según Martin, esto también es resultado de un mejor nivel de actividad económica y empleo, lo cual favorece a las personas y deja un margen positivo para honrar sus compromisos de pagos.

“Cuando la actividad económica aumenta, la morosidad de los bancos generalmente disminuye. Es importante considerar también las cuentas de bienes adjudicados, ya que los bancos han recibido muchos bienes en pago de créditos. Hay que observar cómo se está moviendo este aspecto, pero en general, la mora está más controlada”, expresó.