De acuerdo al último informe de estabilidad financiera, elaborado por el Banco Central del Paraguay, en los últimos años, el crédito a los hogares paraguayos mostró un notable crecimiento, reflejo de un proceso de mayor inclusión financiera y bancarización.

El documento da cuenta que el avance en los créditos a los hogares no solo amplió el acceso al financiamiento, sino que también transformó la estructura del préstamo, destacándose nuevos patrones en las preferencias de consumo y en los destinos del financiamiento.

Específicamente, un apartado especial del informe, la banca matriz realizó un análisis detallando la evolución del crédito familiar desde el 2015 hasta la actualidad. En el documento resalta los factores que impulsaron su expansión y los cambios más importantes en su composición.

El informe muestra que entre el 2016 y el 2024, el crédito total al consumo de los hogares creció a una tasa promedio de 12,8% interanual, impulsado especialmente por el crédito al consumo en general.

En términos relativos, el crédito total a los hogares aumentó del 6,3% del PIB en el 2016 al 10,5% en el año 2024. El BCP resalta que la expansión vino acompañada de importante avance en la bancarización y la profundización financiera, teniendo en cuenta que en el periodo citado se incorporaron 676.000 nuevos deudores y además que los indicadores de profundización mejoraron de manera notable.

También, el reporte hace énfasis en que en los tres años posteriores a la pandemia (sep2021- sep2024), el crédito al consumo de los hogares mostró un crecimiento interanual promedio del 15%, explicado principalmente por los créditos al consumo en general y a la vivienda, y, en menor medida, por el consumo de tarjetas de crédito, renegociación de deudas y adquisición de vehículos.

“En un contexto de menores presiones inflacionarias internas, una reducción de las tasas de interés de mercado y buenas expectativas por parte de los agentes económicos se observó un mayor impulso del crédito a los hogares en el último año”, asegura la banca matriz.

CAMBIO EN SU ESTRUCTURA

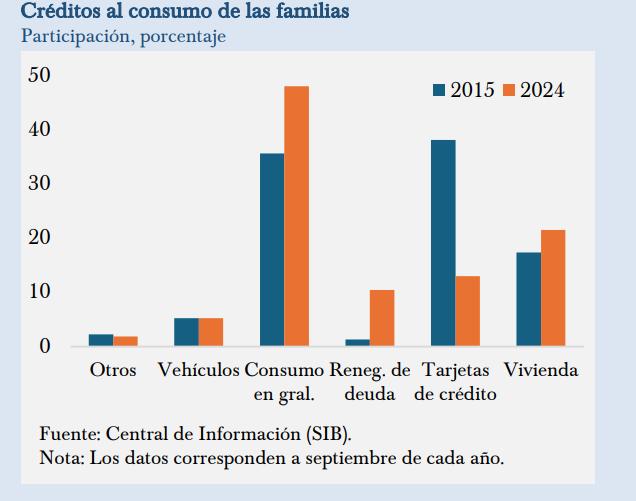

Según el análisis del Banco Central, desde el 2015 hasta la actualidad, el crédito otorgado al consumo de las familias mostró un cambio en su estructura, observada principalmente en el componente de tarjetas de crédito, que a septiembre de 2015 representaba el 38,1% del total del crédito, mostrando una menor participación a septiembre de 2024 (12,9% del total consumo).

En contrapartida, otros rubros incrementaron su participación, como consumo en general, renegociación de deuda y vivienda, destacándose este último, cuya participación pasó de 17,3% del crédito total de consumo en 2015 a 21,5% en 2024.

En el caso de las tarjetas de crédito, se constató que el consumo de estas incidió de manera negativa en el crecimiento del crédito a los hogares en el periodo previo a la pandemia. A criterio del BCP, esta situación se explica en gran parte por la implementación en el 2015 del límite a las tasas de interés de tarjetas de crédito, medida que llevó a los bancos a implementar medidas que desincentivaron el uso de los plásticos.

No obstante, resalta que desde fines del 2021, se registra un crecimiento positivo en el saldo del importe consumido de tarjetas de crédito, comportamiento que se dio en un contexto de recuperación de la economía post pandemia y, además, los bancos y financieras retomaron la oferta de promociones para fidelizar a sus clientes pudiendo reflejar cierta mejora en la eficiencia operativa.

En esta línea, en su análisis la banca matriz agregó que el avance de la tecnología pudo haber reducido los costos operativos mediante una mejora en la estructura organizacional y de sus procesos, haciendo más eficiente el otorgamiento de créditos. “En el último año, se ha observado un incremento del 15,3% en el importe consumido y un aumento del 11% en la cantidad de clientes con al menos una tarjeta de crédito, donde la mayoría son hombres en el grupo etario de 30- 65 años”, detalla.

SEGMENTO DE VIVIENDA

En cuanto al segmento de vivienda, el informe señala que el crédito mostró también mayores tasas de crecimiento desde inicios del año 2021, si bien las tasas de interés se mantuvieron en niveles muy estables. Al respecto, cabe mencionar que el BCP emitió a fines del 2020 una normativa que otorgaba una mayor flexibilización en la clasificación y constitución de previsiones de modo a incentivar a los bancos al otorgamiento de créditos para la vivienda. Además, ciertos programas del gobierno (AFD, MUVH) han venido incentivando el otorgamiento de mayores créditos a la financiación de la primera vivienda.

RIESGO DE CRÉDITO

Durante la pandemia, la tasa de morosidad del crédito al consumo de los hogares se mantuvo relativamente acotada. En promedio, se ubicó en 5,3% entre septiembre de 2020 y septiembre de 2024. Previamente, había registrado una reducción, explicada principalmente por el aumento de la cartera renegociada, específicamente de las reprogramaciones en el contexto de las medidas excepcionales COVID19, con vigencia a diciembre de 2021.

Actualmente, la tasa de morosidad se sitúa en 5,1%, nivel muy cercano al promedio observado antes de la pandemia (5,5% entre 2015-2019). Si bien esta cifra se sitúa por encima de la tasa de morosidad total para los créditos en guaraníes, es una situación esperable considerando el mayor riesgo de crédito que caracteriza a este segmento.

Analizando por componentes, la tasa de morosidad de los créditos al consumo mostró una tendencia al alza entre 2021 y 2022, situándose en un máximo de 6,83% (octubre 2022). Un comportamiento similar al alza se registró en la calidad del crédito para la adquisición de vehículos.

En el periodo más reciente, se ha venido observando una mejora en la calidad del crédito al consumo hasta situarse en torno al 5,5% a septiembre de 2024.

RESULTADOS SEPTIEMBRE 2024

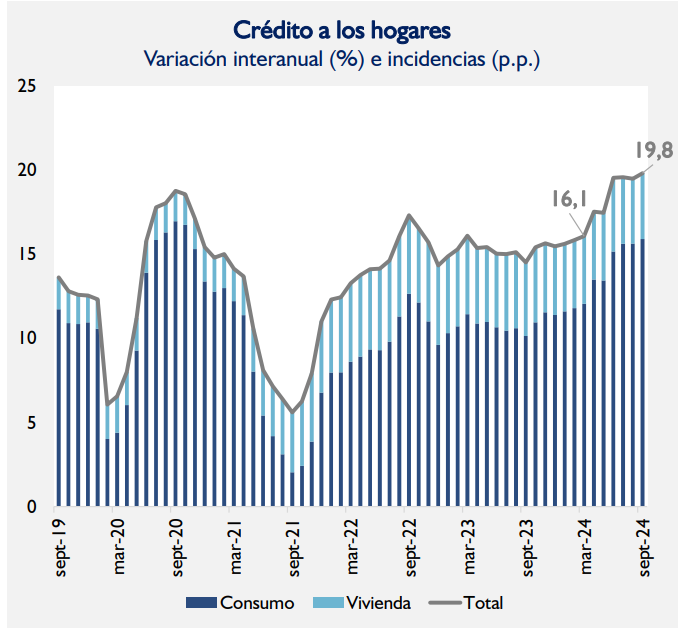

En septiembre, el crédito al consumo de los hogares alcanzó un crecimiento de 19,8% interanual. Según el BCP, este buen desempeño se relaciona con el componente de consumo (79% del total), que tuvo la mayor incidencia en el aumento interanual del crédito a los hogares.

Por otro lado, en cuanto a la calidad del crédito, la morosidad total de los hogares se mantuvo en niveles acotados. Al noveno mes, se situó en 5,1%, mostrando una mejora respecto al informe previo, cuando alcanzó una cifra de 5,5% a marzo, y también respecto a septiembre del 2023, cuando fue del 5,8%.

Desglosando por componentes, la tasa de morosidad de consumo se situó en 5,5% (6,0% a marzo) y la del crédito a la vivienda fue de 3,64% a septiembre (3,61% a marzo).