De acuerdo con el estudio “Mercado de oficinas de América Latina”, elaborado por JLL, empresa global de servicios inmobiliarios, los indicadores del mercado están mostrando un panorama alentador para el futuro.

El reporte comprende un análisis de 14 países de América Latina y el Caribe, es decir el 42% de los estados latinoamericanos, cuya población totaliza 558 millones de habitantes, equivalente al 86% de la población total de la región y al 7% del total de habitantes del mundo.

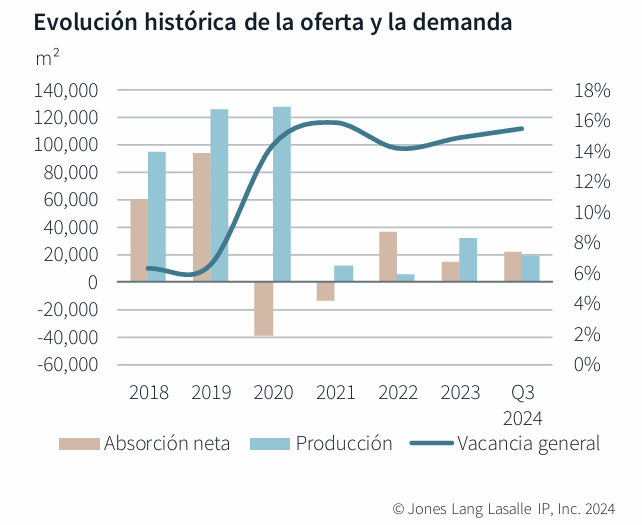

Los datos del estudio muestran que, al cierre del primer semestre del 2024, el mercado de oficinas corporativas en Asunción se componía de aproximadamente 257.000 m², lo que posiciona a la capital del país entre las de menor tamaño en la región, pero con el crecimiento más rápido.

Por otro lado, se espera que durante el 2025, se agreguen cerca de 40.000 m² de oficinas, lo que representaría un aumento del 15%. El reporte señala que más de dos tercios de estos nuevos espacios corporativos se ubicarán en la zona de la avenida Artigas.

También se destaca que el actual “eje corporativo” de Asunción, en la avenida Aviadores del Chaco, no sumaría nuevas superficies en 2025. Cabe remarcar que dos tercios del total de la superficie del mercado se concentra en la avenida Aviadores del Chaco, y el barrio Villa Morra aparece en segundo lugar, con poco más de un quinto del stock.

En contraste, la zona con menor proporción de oficinas corporativas es la avenida España, con 2,5%, seguido por Brasilia y Artigas, ambos ligeramente por encima del 5%.

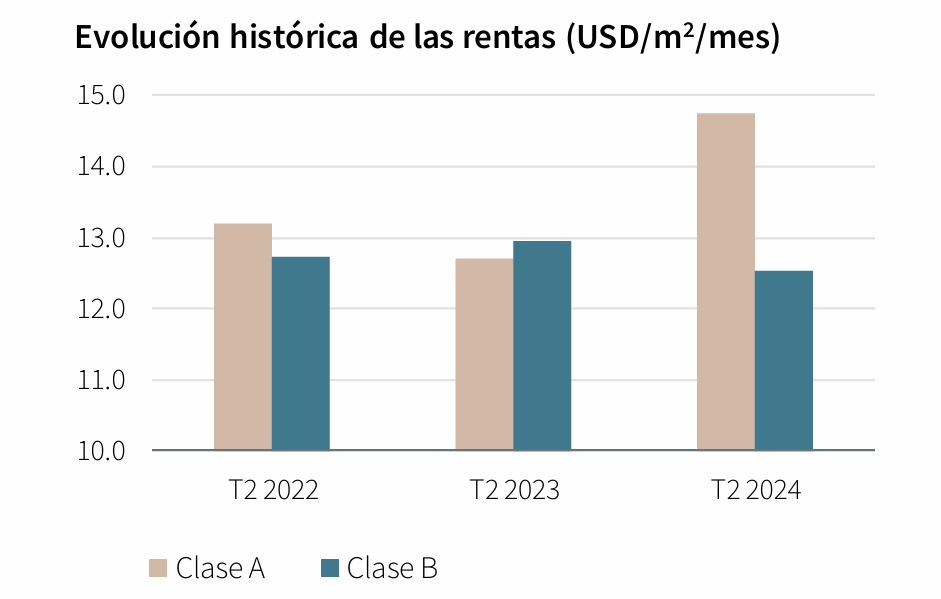

Otro dato destacado es que, al cabo de la primera mitad de 2024, el precio promedio solicitado general del mercado en Asunción fue de USD 12,5 (por m²) por mes, apenas por encima del valor visto hace un año.

En términos de categorías, los espacios clase A promedian un precio pedido de USD 14,8 el m² por mes, es decir un 16,5% más que en el mismo periodo de 2023, mientras que los espacios clase B promedian los USD 12,5 por m² mensual. Asimismo, el precio promedio más elevado correspondió a la zona de Aviadores del Chaco.

¿QUÉ PASA EN LA REGIÓN?

Según los datos del reporte, al cierre del tercer trimestre del año se constató en Buenos Aires (Argentina) unos 2.127.399 m² disponibles y una absorción neta positiva equivalente a 22.593 m², con una vacancia promedio del mercado que registró un leve descenso, al ubicarse en 15,5%.

En materia de precios y en comparación con el período anterior, se mantuvo sin variaciones situándose en USD 23,0 por m².

Para los inmuebles clase A, el precio promedio pedido en Buenos Aires alcanzó los USD 26,6 por m², casi sin cambios respecto del trimestre anterior cuando se ubicaba en USD 26,3 por m². Idéntica situación se presentó para la categoría B, donde el promedio fue de USD 21,2 por m².

En Montevideo, Uruguay por su parte, se constató una absorción neta positiva equivalente a 22.593 metros cuadrados al cierre del tercer trimestre del año. Durante el período analizado, el inventario de oficinas en la capital uruguaya no registró nuevas incorporaciones, por lo cual totalizó 331.389 m².

Cabe destacar que, Montevideo cuenta con cinco “ejes corporativos” o submercados claramente diferenciados: Punta Carretas – Pocitos Nuevo, Centro, Zonamerica, Centro Norte y Carrasco.

Con relación al precio promedio, el reporte evidencia que para los inmuebles clase A, el precio promedio alcanzó los USD 34,3 por m² y para la categoría B fue de USD 28,3 por m², (USD 21,7 al cierre de S1 2023).

Respecto a los submercados, Zonamerica fue el mejor cotizado (USD 45,0 por m²), seguido por Punta Carretas-Pocitos Nuevo (USD 37,5 por m²) y Centro Norte (USD 34,0 por m²). En contraste, Centro y Carrasco presentaron los valores más bajos, con registros de USD 20,2 y 21.9 por metro cuadrado.

En el caso de Santa Cruz de la Sierra, Bolivia, el inventario de oficinas corporativas se ubicó en 244.160 m², al cierre del primer semestre del año. De esta forma, el mercado de esta ciudad nuevamente se destaca por ser el más pequeño de la región.

Cabe destacar, no obstante, que durante 2024 se incorporaron 4 inmuebles nuevos al stock, los cuales totalizan 43.800 m²; de este modo, la oferta creció casi un 18% en un solo año. Para 2025, se espera el ingreso de otros 37.000 m². El precio promedio solicitado se ubicó en USD 14,2 por m² por mes.

En la capital de Chile, Santiago, la absorción neta del mercado de oficinas fue de 2.366 m² en el primer trimestre de 2024, con un acumulado de 12.667 m². Asimismo, se registró el ingreso de un proyecto clase A con 10.000 m² de superficie útil de oficinas.

La vacancia general aumentó a 9,7% en el tercer trimestre, principalmente por mayor disponibilidad en edificios clase A.