En abril, las tasas de interés registran una reducción mensual e interanual no solamente en la tasa activa que es el resultado de un cálculo de promedio ponderado de todas las carteras de crédito del sistema, sino que también de algunos productos en específico, como el consumo.

En el citado mes, la tasa activa es de 13,38%, menor al 14,62% del mes de marzo y 15,46% de abril del mes anterior. La diferencia en este periodo es de 2,08 puntos porcentuales.

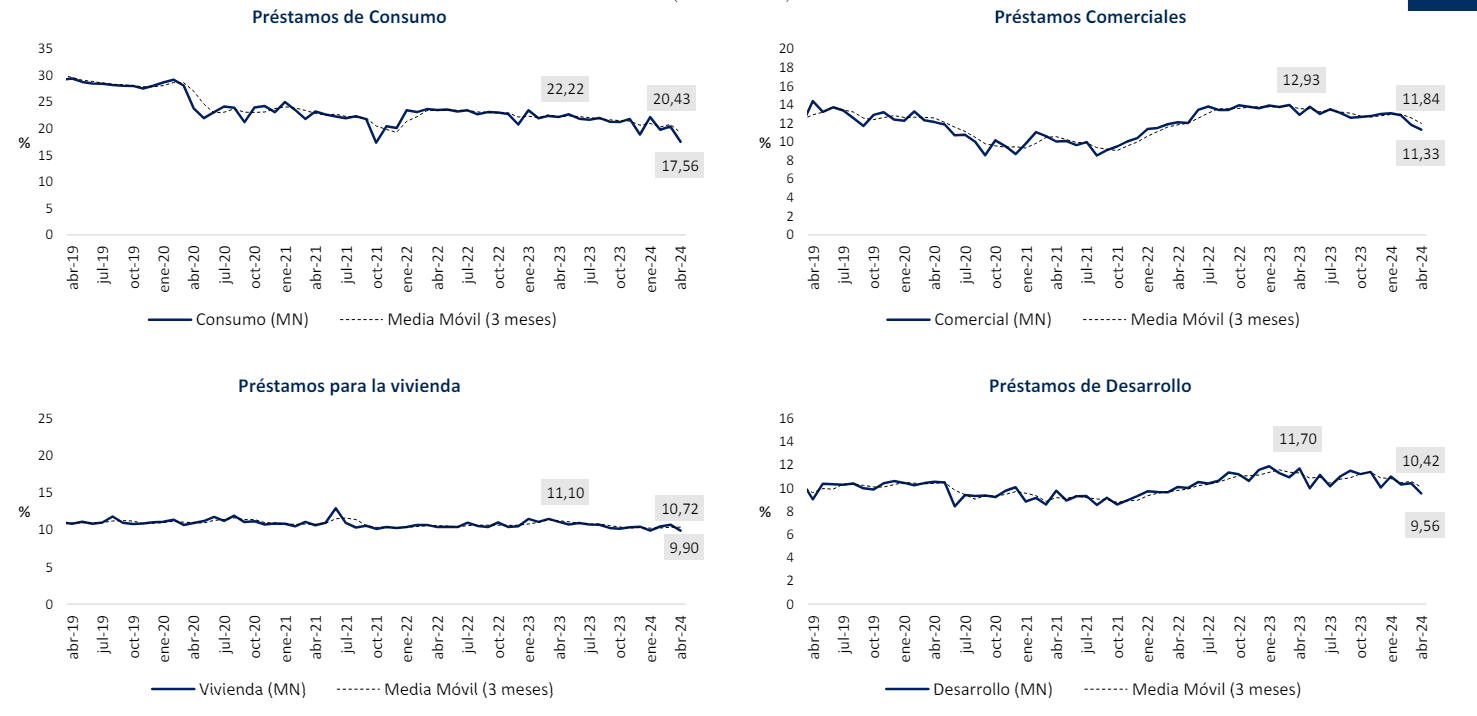

Un préstamo de consumo al cierre de abril se ubica en 17,5% desde un 20,43%, lo que refleja una disminución de 2,93 puntos porcentuales. Vale mencionar que los préstamos de consumo son los que presentan mayor demanda, al igual que un mayor riesgo.

Según los registros del BCP, el costo de un préstamo de consumo en la actualidad es menor incluso que en el 2020, ya que en el año se ubica en torno al 23%. Es necesario remontarse al año 2017 para ver niveles similares.

En el siguiente cuadro se observa las tasas de productos como el consumo, préstamos comerciales y el de la vivienda.

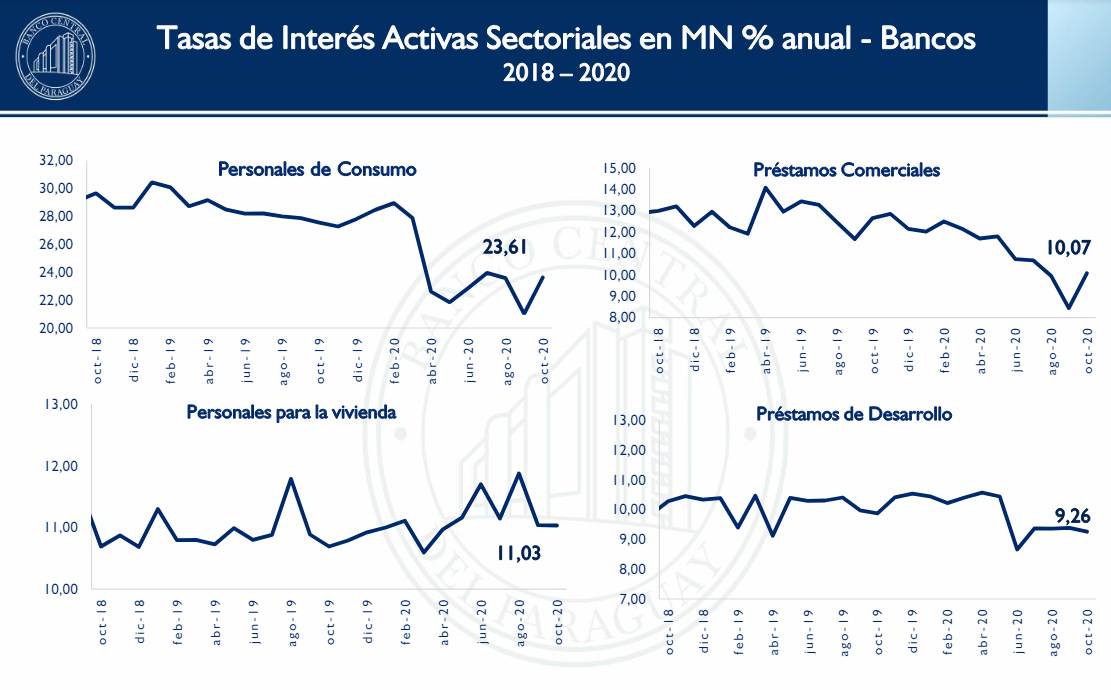

En este cuadro se muestran las tasas correspondientes al año 2020. En la vivienda, consumo, los créditos eran más caros.

Es relevante observar la tendencia de reducción del costo del crédito, atribuida en parte a las disminuciones registradas en la Tasa de Política Monetaria (TPM), la cual generalmente impacta en las tasas de corto plazo con cierto rezago. Además, las instituciones financieras tienen en cuenta la tasa de morosidad al conceder créditos y establecer tasas de interés para sus clientes. En este contexto, se ha observado una disminución de aproximadamente 0.7 puntos porcentuales en la tasa de morosidad de consumo en comparación con el mismo periodo del año pasado, un factor significativo al momento de determinar tasas de interés.

Por otro lado, esta reducción del costo del crédito coincide con un marcado crecimiento en el segmento de consumo, sin que se vea comprometida la calidad del crédito destinado a este fin.

Asimismo, Bernardo Rojas, director de Estadísticas Macroeconómicas del BCP, comentó que la tasa de crecimiento del crédito moneda nacional para el sector privado está creciendo en torno al 14% y el de monedas extranjeras está creciendo al 13.3%.

Ambos sectores, tanto moneda nacional como moneda extranjera, están creciendo a una tasa bastante considerable, en línea también con lo que se está observando qué ocurre con la actividad económica en general, verdad de hecho

“Cuando uno mira los créditos destinados por sectores, uno ve que en la mayoría de los sectores está registrando crecimiento importante y, sobre todo, reitero, que es importante, esto se da en un contexto en donde los indicadores de calidad del crédito están mejorando. Vemos rentabilidades en aumento y vemos buena liquidez. Vemos una tasa de morosidad menor, explicó.

REZAGO DE LA POLÍTICA MONETARIA

Vale recordar que la tasa de política monetaria empezó a bajar desde agosto del año pasado y se estabilizó en 6%. Actualmente, según analistas del BCP, este nivel se ubica en una zona neutral debido al nivel que presenta actualmente la inflación.

Bernardo Rojas explicó que la política monetaria actúa con rezagos, lo cual podría ser otro factor a considerar. Además, las expectativas están ancladas en torno a un 4%, mientras que la actividad económica muestra un ritmo acorde con las proyecciones del banco para el año 2024.

Esto ha generado un aumento del empleo, como se refleja en los recientes resultados del mercado laboral, según datos del INE, lo que implica también un incremento en los ingresos dentro de la economía.

Según Rojas, este aumento de los ingresos está alineado con el crecimiento del crédito, en un contexto donde las tasas permanecen estables, mostrando incluso cierta tendencia a la reducción, y los niveles de morosidad son bajos en toda la economía.