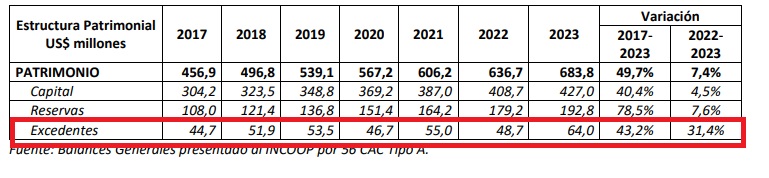

Luego de haber registrado resultados menos favorables al cierre del 2022, las cooperativas concluyeron el 2023 con una recuperación y registrando crecimientos en sus excedentes, impulsado en gran medida por la confianza de sus socios en posicionar sus ahorros en dichas entidades y de contraer préstamos.

Con los resultados totales de las 56 entidades, los excedentes sumaron un valor de USD 64 millones, representando un incremento del 31,4% en relación al 2022, ya que en años anteriores el promedio anual de crecimiento fue de sólo 2,6% anual entre los años 2017 a 2022.

Fuente INCOOP

Según los datos del Instituto Nacional de Cooperativismo (Incoop), el activo total de las cooperativas Tipo A experimentó un buen dinamismo en 2023, en comparación con el año anterior, evidenciando un crecimiento interanual del 6,5% al cierre de diciembre de 2023.

Pero en un periodo de análisis de 2017-2023 los activos evolucionaron un 58,4% de crecimiento en el periodo 2017-2023, pasando de G.15,5 billones en 2017 a G.24,5 billones en diciembre de 2023, equivalentes a USD 2.128 millones y USD 3.370 millones, respectivamente.

Al analizar los principales componentes del activo al finalizar 2023, se observa que no se han producido cambios significativos en comparación con el año anterior. Aunque la participación de los créditos en el activo total disminuyó ligeramente, del 73,1% al 72,6%, este descenso fue compensado por pequeños aumentos en la participación de los activos fijos y otros activos.

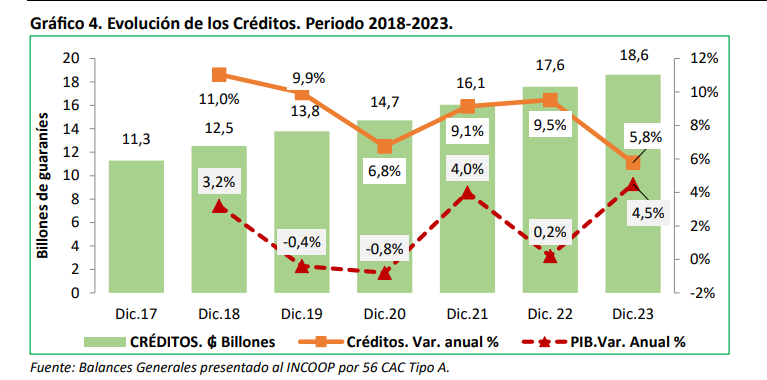

Créditos

La evolución del total de créditos otorgados revela un crecimiento constante durante el periodo 2017-2023, superando el crecimiento anual del PIB en dicho lapso. En 2023, el monto total de los créditos otorgados ascendió a G.18,6 billones, equivalentes a USD 2.562 millones, lo que representa un aumento del 5,6% en comparación con diciembre de 2022.

Si bien la variación del 2023 en el crecimiento del crédito refleja una cierta desaceleración, regresa al dinamismo normal, debido a que en el 2020 se había visto una importante caída debido a la pandemia.

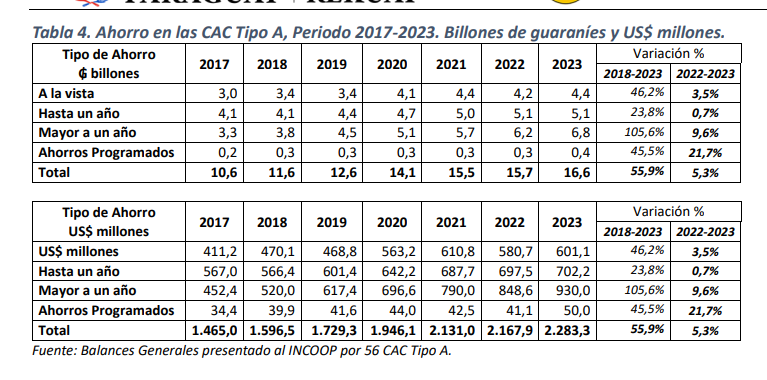

Depósitos

En lo que respecta al ahorro, según los datos de Incoop, el 85% del pasivo corresponde a los depósitos al sumar un valor de G.16,5 billones, equivalentes a USD 2.283 millones.

En efecto, el ahorro de los socios, se dividieron por instrumentos a la vista, a plazo de hasta un año, a plazos mayores a un año y ahorro programado.

En este contexto, el informe refiere que durante el período analizado, se observó un notable aumento en todos los tipos de ahorro, destacándose especialmente el significativo incremento en los ahorros a plazos superiores a un año, los cuales se duplicaron, pasando de G.3,3 billones a G.6,8 billones, equivalente a USD 930 millones. Sin embargo, en la cartera total de depósitos, la variación interanual fue de 5,3% resaltando los aumentos en los ahorros programados (21,7%) y en los a plazos mayores a un año (9,6%).

Esta tendencia en el ahorro total refleja una creciente preferencia por los plazos más extensos y los ahorros programados. En contraste se observa un estancamiento en depósitos a la vista y en los ahorros a plazos de hasta un año, los cuales han experimentado crecimientos relativamente bajos desde el año 2021 en adelante.

Morosidad

Durante el año 2023, el índice de morosidad se ha mantenido estable en comparación con el año anterior, 2022 sin embargo, es importante destacar que en el año 2020, este índice había alcanzado el 7,1% de la cartera, después de haber cerrado en un 6,4% en el año 2019. Posteriormente, en el año 2021, la morosidad experimentó una reducción nuevamente, situándose en un 6,6%. Desde entonces, se ha mantenido en un 7,2% en los últimos dos años. (Ver cuadro).