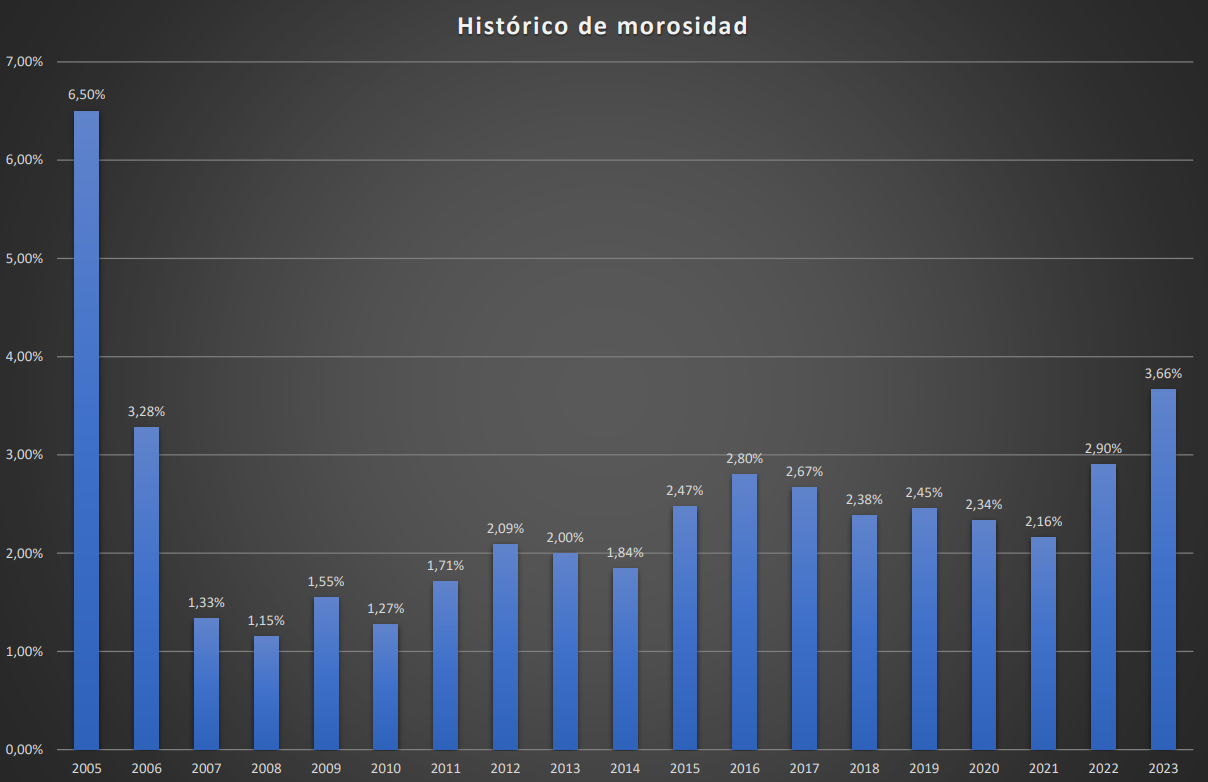

Los datos que publicó recientemente la Superintendencia de Bancos indican que si bien no se registran grandes variaciones en cuanto al comparativo mensual, el nuevo indicador se ubica como la tasa de mora más elevada de los últimos 18 años.

Según los registros del Banco Central del Paraguay (BCP), el actual nivel de impagos que reporta el sistema bancario solamente es superado por el que se había alcanzado en el año 2005, cuando llegó a 6,5%.

Desde entonces, la tasa comenzó a suavizarse y mantenerse en un promedio de 2,6% en los últimos años. Sin embargo, desde los efectos de la pandemia, el umbral comenzó a elevarse nuevamente, pero de manera gradual, y el incremento más pronunciado se dio en el 2022, año recordado por la sequía, baja actividad económica e histórica inflación.

Ya en el 2022 se observaron oscilaciones al alza en la morosidad, que superaron el 3%, pero aun así ese año logró cerrar en 2,90%. En el 2023, la morosidad del sistema se volvió a posicionar por encima del 3% y al cierre del primer semestre reportó una tasa de 3,66%.

Al tener en cuenta la tasa de impagos por cada entidad bancaria, se observa que la mayoría se ubica por debajo del 5%, a excepción del Banco Nacional de Fomento (BNF), Interfisa, Visión y Regional, que superan este umbral.

Además de eso, vale mencionar que las carteras de préstamos con mayor morosidad son la de consumo, con 5,9%; servicios personales, con 5,65%; y los créditos para la compra de vehículos, con un promedio de 5%.

Vale recordar que, en el año 2008, las entidades bancarias habían observado la que hasta el momento es la menor tasa de morosidad, de 1,15%.

Más préstamos vencidos y previsiones

Al sexto mes del presente año, los préstamos que no fueron honrados ya acumulan G. 4,6 billones (USD 643 millones). Hace un año, este monto se encontraba en G. 3,3 billones, lo que arroja un incremento interanual de 39% a junio último.

En cuanto a las previsiones bancarias que posee el sistema, los datos reportan un valor de G. 1,3 billones, lo que representa un 26% más que lo que habían previsionado un año atrás, ya que el monto a junio del 2022 había sido de G. 1,08 billones.

Recordemos que la previsión es un mecanismo empleado por los bancos para asegurar los indicadores de solvencia y liquidez, para garantizar una demanda de créditos y por sobre todo el cumplimiento de pagos de intereses con sus ahorristas, ante riesgos de no recibir retorno sobre los préstamos concedidos.

¿Por qué sube la mora?

Recientemente, el analista financiero Amilcar Ferreira explicó que la morosidad puede estar fundamentada en los vigentes efectos de la pandemia y la lenta recuperación del empleo, por ende, los ingresos de los trabajadores se ven reducidos. Esto lo había explicado al ser consultado sobre el nivel que alcanzó el atraso de pagos en préstamos de vehículos, pero que puede aplicarse a la cartera de créditos en general.

Ferreira también explicó que la morosidad tiende a elevarse en periodos en donde se observa mayor inflación, ya que la capacidad de pago de las personas se reduce y priorizan gastos o compras de primera necesidad, antes que honrar compromisos de deuda.

Por otro lado, se considera importante tener en cuenta que, además de la inflación, las tasas de interés están siendo considerablemente más elevadas en comparación con años previos. Aunque este marco actual de tasas no afecta a los créditos ya concedidos, la suba se viene dando desde que el BCP decidió incrementar su tasa de referencia, proceso que inició en agosto del 2021.

La tasa de interés de activa en moneda local se situó, en el quinto mes del año, en 15,55%, mientras que la tasa de interés promedio pasiva se ubicó en 5,26%. Esto supera tanto a los resultados del mes previo como a los de mayo del año anterior.

Los préstamos de consumo, que son los más sensibles a los ajustes de la política monetaria, reportaron una tasa de interés promedio de 22,73% en mayo del 2023. Esta cartera está entre las que tienen mayor participación en el total de préstamos del sistema, por ende, también representa gran parte de la morosidad.

La cartera de préstamos de consumo al mes de junio suma G. 17,4 billones.