En su último informe de panorama bancario por país, publicado el pasado 3 de diciembre, S&P Global Rating, resalta las sólidas ganancias de las entidades bancarias de Paraguay, respaldadas, según la agencia, por el dinamismo económico y los amplios márgenes.

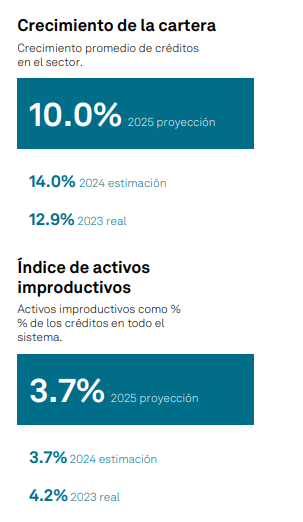

Entre los factores crediticios clave considerados por S&P se encuentran que los indicadores de calidad de activos están mejorando gradualmente debido a un escenario más favorable. No obstante, enfatiza en que el saldo de préstamos reestructurados sigue siendo considerable.

“Consideramos que los indicadores de calidad de activos deberían seguir mejorando este año, beneficiándose de la sólida actividad económica. Además, prevemos que se mantengan estables en 2025. Aun así, el saldo de préstamos reestructurados sigue siendo significativo, alrededor de 15%”, advierte.

Menciona también que los bancos del país aumentaron su trayectoria de rentabilidad resiliente y adecuado apetito al riesgo. En este punto agrega que los márgenes de interés neto del sistema bancario deberían mantenerse sólidos en un contexto de bajos costos de fondeo, manteniendo el retorno sobre capital promedio en torno a 18% en 2024 y 2025.

DOLARIZACIÓN SIGUE SIENDO ALTA

En el reporte, S&P enfatiza en que la dolarización sigue siendo alta y que el sistema bancario aún está expuesto a los sectores cíclicos. Explica que los préstamos en moneda extranjera en el sistema bancario de Paraguay eran 47% de los préstamos totales en agosto de 2024, en línea con el promedio de cinco años de 45%.

Además, resalta que sectores cíclicos como la agricultura y la ganadería aún representan cerca de 30% del total de préstamos, a pesar de una tendencia de reducción gradual.

QUÉ SE ESPERA PARA EL PRÓXIMO AÑO

S&P espera que el crecimiento del PIB de Paraguay se mantenga fuerte en 2025, pero que se desacelere en comparación con 2024. “Esperamos que la diversificación económica continúe durante los próximos tres años y disminuya gradualmente la volatilidad del desempeño económico, con ayuda del gran proyecto de una planta de celulosa (Paracel) que probablemente se materialice entre 2025 y 2026”, detalla.

Sin embargo, añade que aunque la economía local se diversificó durante la última década, el crecimiento aún es vulnerable a los riesgos relacionados con el clima y a los precios de las materias primas, porque las industrias de la soja y la hidroeléctrica contribuyen con alrededor de 7% del PIB.

“Los activos improductivos han mejorado recientemente. Sin embargo, el significativo saldo de créditos reestructurados, aunado al comportamiento cíclico de la economía, podría generar pérdidas crediticias durante periodos de estrés, lo que podría afectar la rentabilidad y la capitalización del sistema financiero, y limitar el crecimiento del crédito”, concluye.