La falta de depósitos a largo plazo en las entidades financieras locales limita la concesión de créditos con plazos extendidos y encarece su costo. Esta situación afecta la liquidez disponible para financiar sectores como la vivienda y los créditos comerciales, entre otros, y obliga a los bancos a buscar alternativas de financiamiento en otras fuentes.

Juan Carlos Martín, director del Banco Atlas, señaló que el plazo promedio de los depósitos bancarios, una vez exentos del encaje legal, es de apenas uno a dos años. Ante esta limitación de liquidez, explicó que los bancos recurren a alternativas como préstamos del exterior o emisiones de bonos locales, lo que termina incrementando las tasas para los tomadores de crédito.

No obstante, resaltó el papel clave de la Agencia Financiera de Desarrollo (AFD) en complementar la liquidez del mercado, especialmente en el financiamiento de viviendas. De cara al futuro, se proyecta que la reducción de tasas de la FED y la reciente mejora en la calificación crediticia de Paraguay contribuyan a facilitar el acceso a fondos a un costo más bajo.

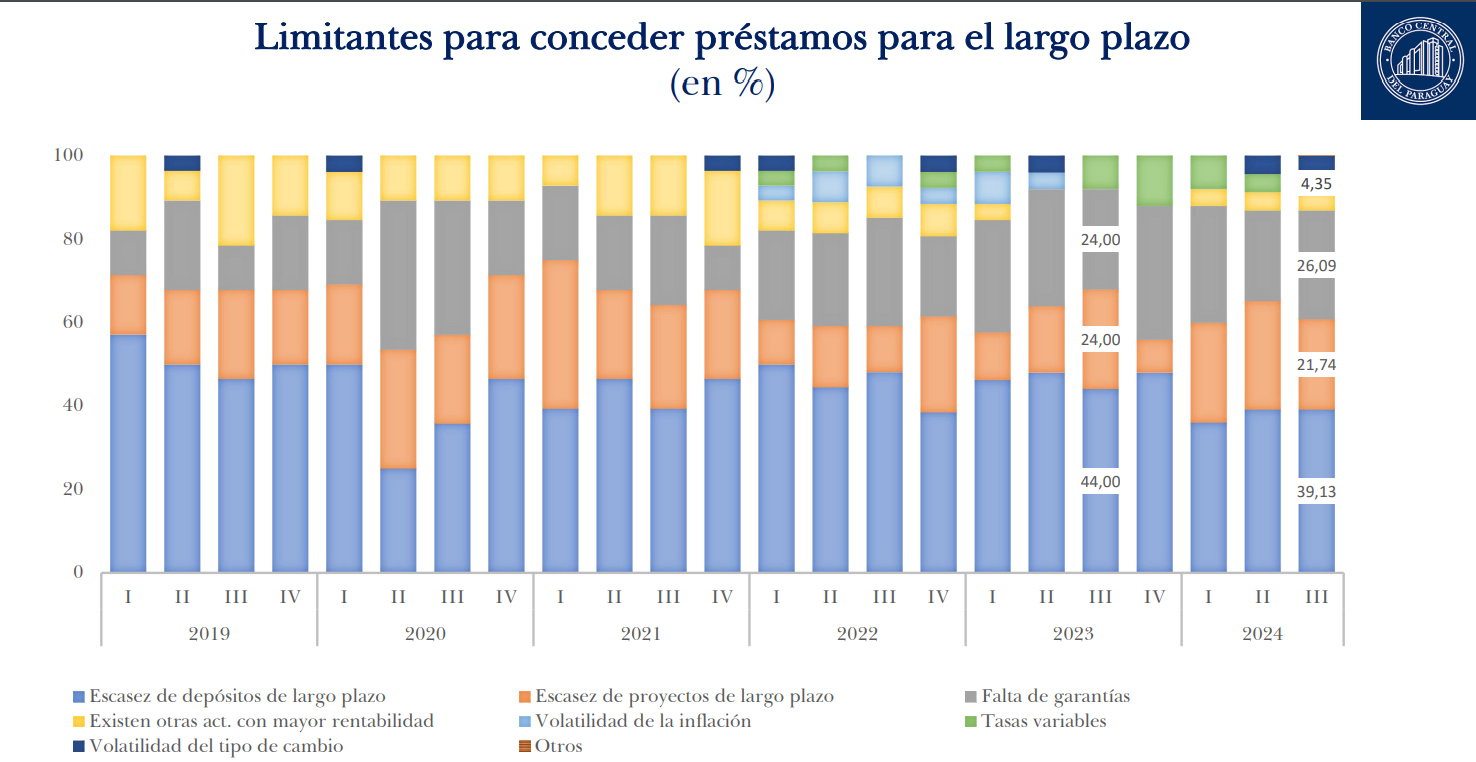

El informe sobre la Situación General del Crédito reveló que, al cierre del tercer trimestre de este año, la principal limitante para expandir los préstamos a largo plazo continúa siendo la escasez de depósitos destinados a este fin. Pero también esto se convirtió en una de las razones fundamentales por las que el crédito disminuyó significativamente.

La encuesta indica que el 39% de los bancos consideran que la escasez de los depósitos de largo plazo se encuentran como la principal limitante, otros indican la falta de garantía. (Ver cuadro).

Es importante destacar que el negocio bancario se basa en la intermediación financiera, que consiste en captar depósitos de los ahorristas para luego otorgarlos como préstamos con intereses, generando así sus ganancias.

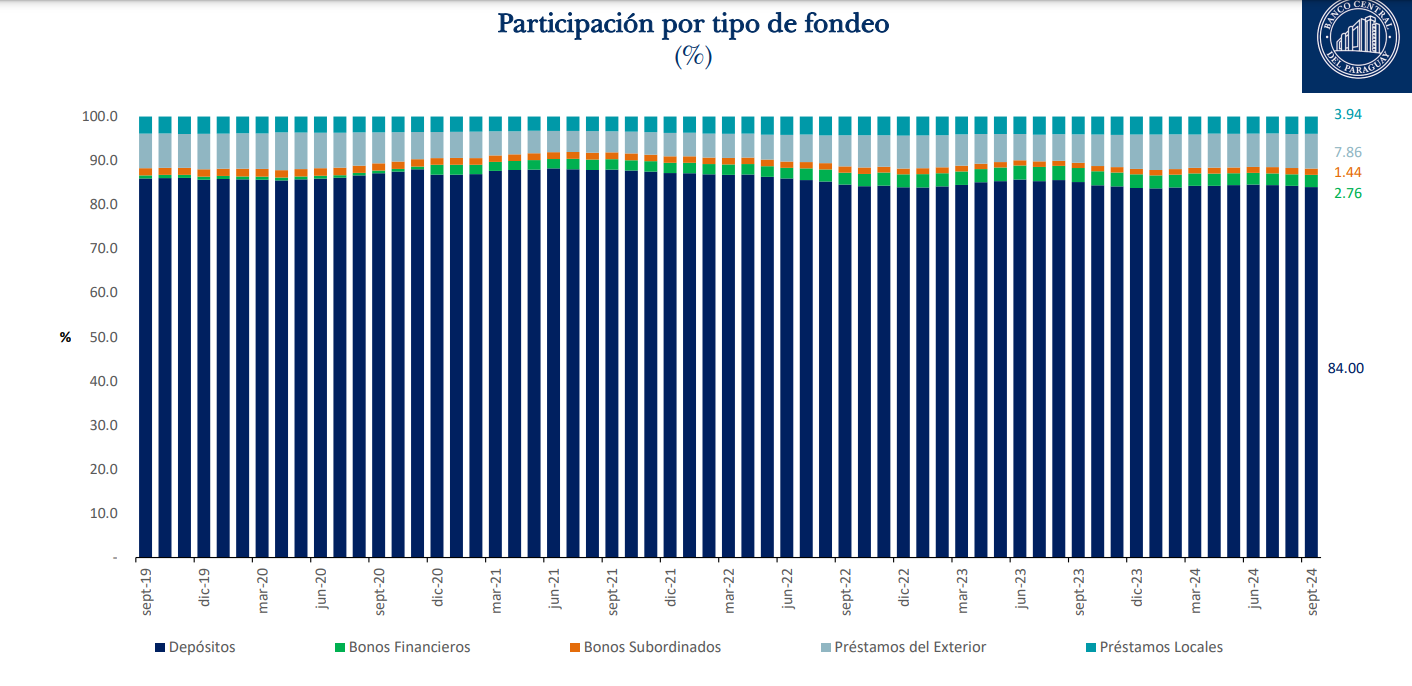

Aunque los bancos afirman que el 84% de los créditos provienen de los depósitos, la mayoría de estos se encuentran posicionados a corto plazo, es decir, a uno o dos años, por ello, enfrentan dificultades para atender la demanda de financiamiento a largo plazo.

Ante esta situación, las entidades bancarias acuden a fuentes de fondeo como préstamos del exterior o locales, emisiones de bonos financieros. Sin embargo, el costo de esta liquidez está determinado por el mercado, lo que limita la capacidad de reducir el crédito para los clientes o que va a tomar el crédito, a pesar de la disminución en la tasa de política monetaria implementada por el Banco Central del Paraguay (BCP).

Los préstamos de largo plazo suelen ser los destinados para la vivienda, construcciones de edificios y otros proyectos.

Juan Carlos Martin, director del Banco Atlas, confirmó en una entrevista con MarketData que esta es una realidad para los bancos, sin embargo, existen entidades como las cajas jubilatorias, que son las que depositan liquidez a largo plazo debido a que no requieren de manera inmediata, y que esto se constituyen como una fuente de fondeo para las entidades.

El director de Atlas comentó que en promedio, los ahorristas paraguayos colocan su dinero en plazos de uno a dos años. Esto se debe a que los certificados de depósito superiores a un año están exentos de encajes legales, lo que permite a los bancos ofrecer mejores condiciones.

Por otro lado, los depósitos a plazos de cinco años o más son poco frecuentes y, en su mayoría, realizados por empresas o cajas de jubilación, aunque generalmente prefieren plazos más cortos.

COSTO DEL CRÉDITO

El mismo indicó que el costo del dinero internacionalmente está relacionado en gran medida por las expectativas de tasas de interés. Cuando se anticipa una alta inflación, las tasas suelen ajustarse al alza. Para mitigar estos efectos, se emplean mecanismos como los créditos con tasas variables, que permiten transferir el ajuste al cliente. Sin embargo, los solicitantes de crédito y los depositantes tienden a preferir opciones más estables y predecibles.

FUENTES DE FONDEO

Juan Carlos Martin comentó que en este contexto, la Agencia Financiera de Desarrollo (AFD) tuvo un papel muy importante, ya que ofreció financiamiento a plazos de hasta 30 años, que incentivó a los bancos a otorgar créditos con plazos similares, al contar con una fuente que respalde este tipo de operaciones.

Asimismo detalló que para financiar préstamos a mediano y largo plazo en dólares, las principales fuentes incluyen los certificados de depósito de ahorro, cuyos plazos se han ido extendiendo gradualmente, y los bonos financieros, que suelen emitirse a mayor plazo.

Según Martin, otra alternativa son los créditos obtenidos de bancos corresponsales del exterior, cuyo costo depende del riesgo país. Con la reciente obtención del grado de inversión por parte de una calificadora, y la expectativa de que otra lo confirme, Paraguay podría acceder a financiamiento más barato y atraer mayores inversiones.

A esto, agregó que las reducciones de tasas de interés por parte de la Reserva Federal (FED) serán otro factor importante a la hora de acceder a financiamiento.