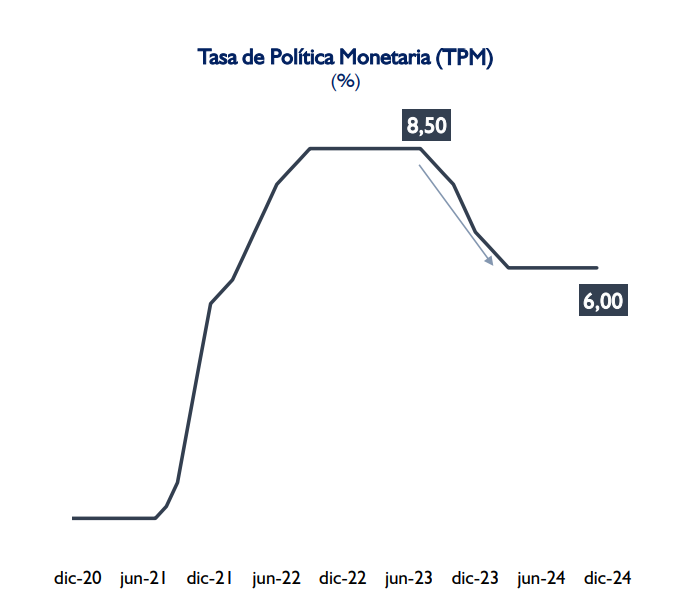

Durante la pandemia, el BCP redujo la tasa de referencia hasta un mínimo de 0,75% en 2020 para estimular la economía. Sin embargo, ante presiones inflacionarias, inició un ciclo de aumentos progresivos que llevaron la tasa al 8,5% en agosto de 2022. A partir de entonces, implementó recortes graduales hasta llegar al 6% en febrero de 2024.

¿Cómo están las tasas?

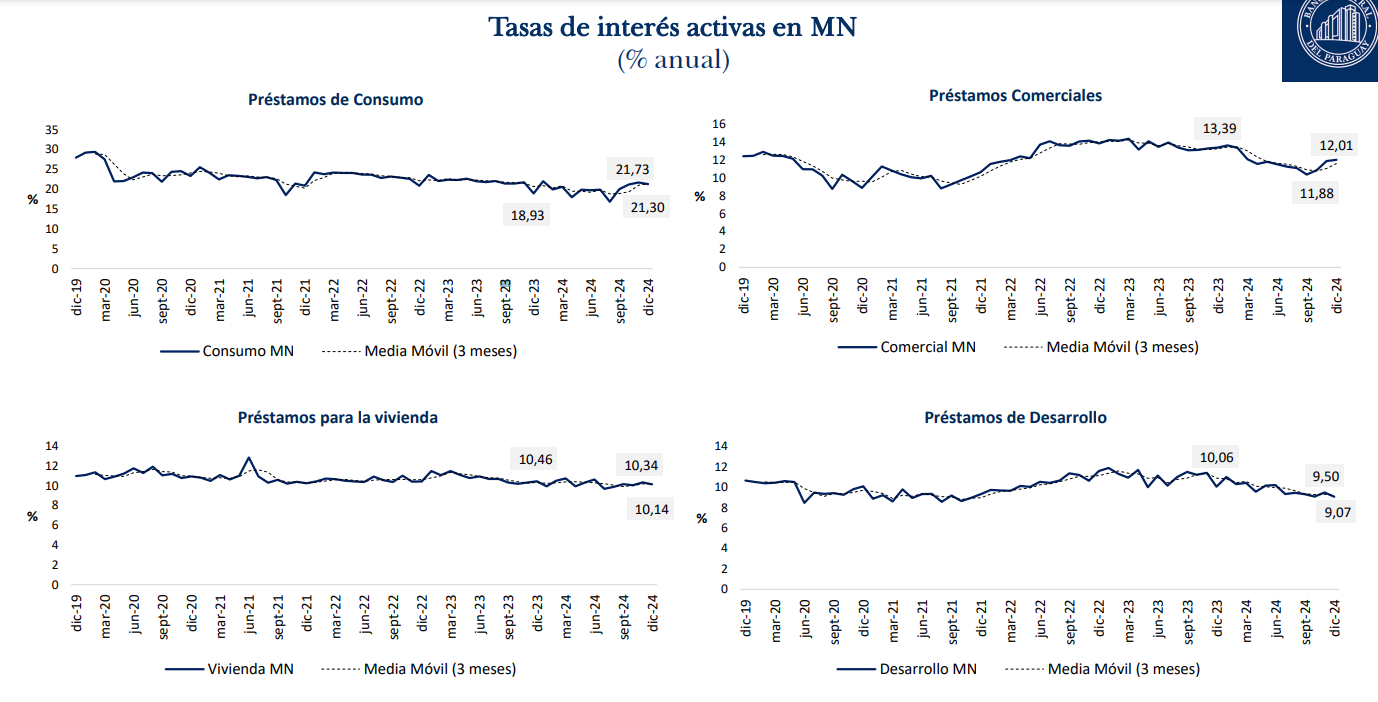

A pesar de este ajuste, los costos del crédito no reflejaron una disminución generalizada. Al cierre del 2024, según el informe de indicadores financieros, así se encuentran las tasas de interés de los préstamos de consumo, vivienda, comercial y desarrollo. (Ver gráfico).

Este comportamiento sugiere que las entidades financieras no fijan sus tasas de interés únicamente en función de la tasa de referencia del BCP, sino que también consideran otros factores. Vale mencionar que la tasa de referencia del BCP incide tanto en la tasa pasiva como activa del sistema financiero.

A nivel macroeconómico, los datos tampoco justifican un aumento en el costo del crédito. Al cierre de 2024, la inflación se ubicó en 3,7% (moderada y alineada con la meta) y una expansión del 4% del PIB (según el Indicador Mensual de Actividad Económica – IMAEP).

Si los factores macroeconómicos no representan una amenaza, ¿por qué algunos créditos se han encarecido? La respuesta puede encontrarse en la percepción de riesgo por parte de los bancos, la demanda de crédito y las condiciones del mercado financiero internacional.

CAUSAS

Sobre el punto, en conversación con MarketData, Wildo González, economista de Basa Capital, analizó el impacto de la política monetaria del BCP a un año de su decisión de mantener la TPM en 6%.

Según González, cuando el BCP adoptó esta postura, existía la expectativa de que no necesariamente marcaría el inicio de un ciclo prolongado de mantenimiento. Las proyecciones y el discurso oficial apuntaban a que la inflación había remitido y la economía estaba creciendo en línea con su producto tendencial, lo que hacía prever una convergencia hacia niveles más acordes con una tasa neutral.

Sin embargo, en septiembre de 2024, el BCP revisó sus estimaciones sobre qué nivel debía considerarse una tasa neutral, según información publicada por la misma institución. En el recuadro del Informe de Política Monetaria (IPOM) de ese mes, quedó claro que la tasa de 6% se encontraba dentro del rango estimado por el Banco, lo que contrastó con la percepción del mercado, que se basaba en proyecciones previas.

En cuanto a la inflación, González destacó que ya no es el principal problema económico, a pesar de algunos aumentos puntuales ligados a choques de oferta, como los precios de combustibles y alimentos. Estos incrementos no representaron un riesgo sistémico debido a la ausencia de efectos de segunda vuelta en otros segmentos de precios.

Respecto al costo del crédito, el economista observó que las tasas pasivas y activas siguieron las bajas de la TPM. No obstante, factores como la demanda de crédito y la situación del mercado laboral generaron variaciones puntuales en las tasas activas, aunque no se espera que estas fluctuaciones restrinjan de manera significativa la demanda de crédito.

Oscilaciones en préstamos de consumo

En relación a los préstamos de consumo, González recordó que las tasas no aumentaron tan significativamente como se podría haber esperado en un contexto de aumentos previos de la TPM, debido a la debilidad persistente en el mercado laboral tras el impacto del COVID-19.

Este factor motivó a las entidades financieras a actuar con cautela al trasladar los incrementos de la TPM a los créditos de consumo. Ahora que la TPM ha dejado de subir, las tasas de consumo han acompañado parcialmente las reducciones, aunque los movimientos no son proporcionales uno a uno con respecto a la TPM, ya que dependen también del estado general de la economía y de las condiciones laborales.

González puntualizó que los movimientos en las tasas de interés están relacionados con el nivel de actividad económica y con el costo de oportunidad que define la TPM del BCP. Aseguró que, dado el actual contexto de mantenimiento de la TPM, y considerando la alta probabilidad de que no haya cambios en el corto plazo, no se esperarían variaciones significativas en las tasas de interés en el futuro cercano.

En cuanto a la actividad económica, una caída potencial en las tasas de interés podría ocurrir si el crecimiento económico se estanca o es menor al previsto, lo que obligaría a los bancos a reducir las tasas para sostener la demanda de crédito. Sin embargo, este escenario parece poco probable debido a que la economía continúa creciendo cerca de su potencial, a pesar de los recientes choques. Por lo tanto, los ajustes en las tasas podrían ser moderados.

La reciente reducción de la meta de inflación también implica un cambio en la política monetaria, ya que modifica el objetivo de mediano plazo del BCP. En los regímenes de metas de inflación, los bancos centrales no reaccionan únicamente a la inflación actual, sino también a la inflación futura y a las expectativas del mercado sobre su capacidad para cumplir la meta.

A criterio del experto, la disminución de la meta de inflación a 3,5%, en lugar de 4%, podría influir en la trayectoria futura de la TPM, al sumar esta meta inflacionaria a las nuevas estimaciones de tasa neutral, que en el IPOM de septiembre se presentaron en un rango de 1,3% a 1,8% en términos reales.

Por otra parte, a pesar de las tasas de interés elevadas, el crecimiento del sector bancario se mantuvo sólido, con un aumento del 24% al cierre de diciembre, lo que refleja una expansión en la demanda de crédito. Este comportamiento podría estar favoreciendo a las entidades financieras, ya que la fuerte demanda les permite continuar otorgando préstamos sin la necesidad de reducir sus tasas.

A nivel internacional, la Reserva Federal de Estados Unidos (FED) podría reducir sus tasas de interés, aunque no en la magnitud esperada debido a la resiliencia mostrada en los datos de empleo e inflación. Esto podría dificultar una flexibilización más rápida de la política monetaria a nivel global.

Qué dice el BCP

El Comité destaca la buena dinámica de los indicadores de actividad económica y de la demanda. Así también, la inflación total y las medidas de tendencia han seguido mostrando un comportamiento favorable. Por su parte, las expectativas de inflación para el horizonte de política monetaria han disminuido, en línea con la reducción de la meta a 3,5%.En el ámbito externo, se sigue previendo una mayor cautela en el ritmo de ajustes de las tasas de interés de la Reserva Federal en 2025, en tanto que los precios de los commodities agrícolas y del petróleo han aumentado en las últimas semanas.