ANÁLISIS

Las Entidades de Medios de Pagos Electrónicos, o mejor conocidas como EMPES, son sistemas que permiten hacer giros (envíos y recepción de efectivo) a través de celulares, ya sea solo con el número de la compañía telefónica o a través de aplicaciones, además de pagos de servicios y recarga de saldos. Este servicio se caracteriza por la facilidad y practicidad para operar en cualquier parte del país, sin muchos requisitos.

Las transferencias o envíos de dinero se realizan desde hace años a través de bancos y financieras, ya sea por transferencias bancarias o depósitos. Mediante el modelo de negocio de las EMPEs, se posibilita estas operaciones a agentes que no son participantes del rubro bancario y financiero.

Entre los principales beneficios y ventajas que brindan las EMPES al mercado, están:

Desde diciembre del 2020, el Banco Central del Paraguay (BCP) ha incluido a las EMPES en el Boletín Estadístico Mensual, donde se evidencia los datos como distribución geográfica por establecimiento de EMPES, los flujos de dinero de cada mes y cómo es utilizado, así como la cantidad de cuentas existentes y las variaciones mensuales.

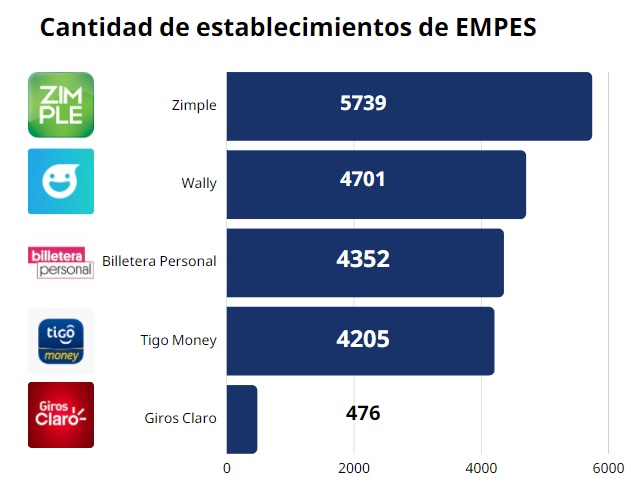

La empresa de Pagos Electrónicos S.A. (ZIMPLE) es la que cuenta con mayor cantidad de establecimientos en el país, donde los departamentos que tienen más establecimientos son Central, Alto Paraná e Itapúa.

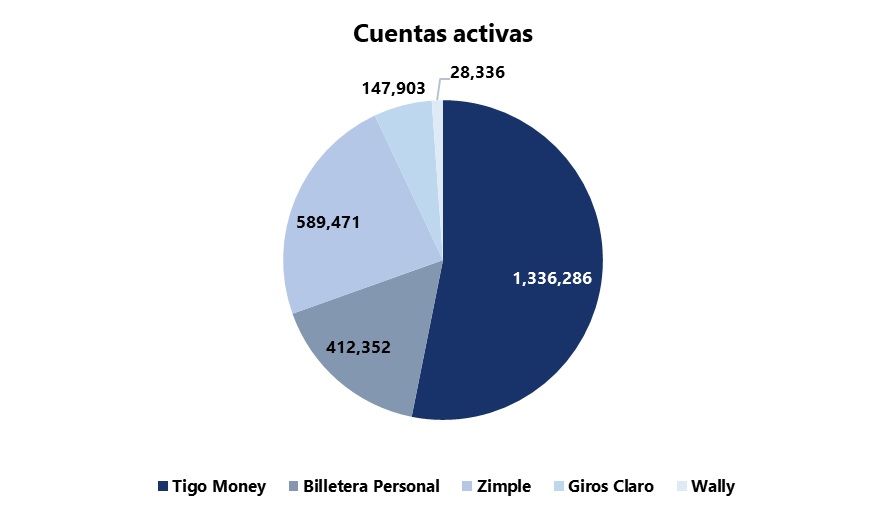

Según el último informe presentado, en el mes de mayo, se observa que son 6.057.420 las cuentas existentes, de las cuales están activas un 42%. Esto indica que una mayor proporción de usuarios posee cuenta inactiva. Tigo Money es la EMPE que posee mayor cantidad de usuarios con cuentas activas.

Los clientes de estas entidades tienen la posibilidad de migrar al sistema financiero en caso de:

– Inactividad: para las cuentas inactivas por 180 días, el saldo sea igual o superior a dos jornales mínimos, los fondos serán transferidos a una cuenta bancaria existente o habilitadas para el efecto.

– Exceso de límites transaccionales: acorde a lo establecido por el órgano contralor (BCP), las cuentas de las EMPES también tienen límites operacionales, por lo que su exceso posibilita la apertura de una cuenta básica en un banco de plaza o vinculación a alguna existente.

Como existen más cuentas inactivas, coincide en que la migración al sistema financiero (SF) se realice más por la inactivad de la cuenta. Hasta el último mes analizado (mayo), fueron 105.369 las cuentas que migraron al SF por inactividad; aquí se destacó Billetera Personal, con 89.778 cuentas migradas.

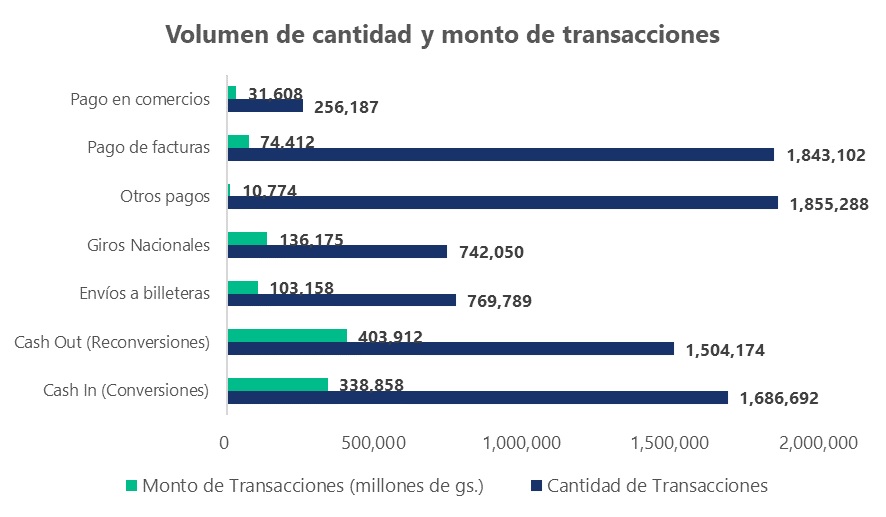

En cuanto a los datos de operaciones de estas entidades, se identifica al pago de facturas como el que reúne el mayor volumen de operaciones de EMPES, con 1.843.102. Pero en cuanto al monto, las operaciones de Cash Out y Cash In son las que tienen mayor monto de transacciones.

Cash Out es cuando la persona retira en efectivo el saldo de la billetera. Cash in corresponde a las operaciones en que el dinero físico se vuelve electrónico al ingresar a la billetera. En ambas operaciones se puede generar alguna comisión sobre el monto.

A inicios de la pandemia, las consecuencias de la crisis económica del coronavirus afectaron a trabajadores independientes, por cuenta propia e informales. En este contexto, se estableció el pago de subsidios gubernamentales a través de estas billeteras electrónicas, lo cual generó un incremento de clientes y de uso de este servicio.

Cabe destacar que estas entidades también cuentan con un marco regulatorio establecido por el BCP y son sujetos obligados para la Secretaría de Prevención de Lavado de Dinero o Bienes (SEPRELAD). Entre las normativas establecidas se encuentra el límite territorial, de saldo y operaciones, detección y reporte de operaciones, entre otras.

Es importante destacar que, mediante la creación de este modelo de negocios, la inclusión financiera en el país ha tenido un gran avance ya que, acorde a las normativas establecidas, se establece la creación de cuentas básicas en bancos para los casos indicados. Desde diciembre del 2020 hasta mayo del 2021, totalizaron 109.149 las personas que migraron al sistema financiero.

Esto no solo genera un gran avance en la bancarización nacional, sino también un aumento de clientes en entidades bancarias. En un futuro, las autoridades podrían ofrecer productos específicos para este segmento, así como tarjetas prepagas o de crédito con beneficios exclusivos para dichos clientes, para así dinamizar más la economía y potenciar el negocio de las EMPES y los bancos.