El horizonte empieza a despejarse. La economía mundial está iniciando el descenso final hacia un aterrizaje suave, con una inflación que disminuye de forma constante y un crecimiento que resiste. No obstante, el ritmo de expansión sigue siendo lento y podrían avecinarse turbulencias.

Durante el segundo semestre del año pasado, la actividad económica mundial fue resiliente, puesto que los factores de la oferta y la demanda respaldaron a las principales economías.

Por el lado de la demanda, la mayor solidez del gasto público y privado apoyó la actividad económica, a pesar de las condiciones monetarias restrictivas.

Por el lado de la oferta, el aumento de la participación en la fuerza laboral, el restablecimiento de las cadenas de suministro y el abaratamiento de los precios de la energía y las materias primas tuvieron efectos positivos, pese a las renovadas incertidumbres geopolíticas.

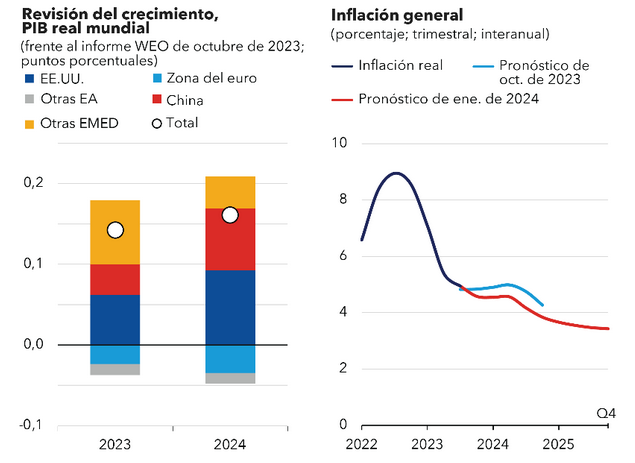

Esta resiliencia continuará. Según nuestro pronóstico de base, el crecimiento mundial se estabilizará en 3,1% este año, con una mejora de 0,2 puntos porcentuales con respecto a las proyecciones de octubre, antes de incrementarse ligeramente a 3,2% el próximo año.

La inflación sigue disminuyendo. Sacando a Argentina, el nivel general de inflación a escala mundial descenderá hasta 4,9% este año, lo que representa una reducción de 0,4 puntos porcentuales con respecto a la proyección de octubre.

La inflación subyacente, excluidos los volátiles precios de los alimentos y la energía, también presenta una tendencia a la baja. En las economías avanzadas, la inflación general y subyacente promediará en torno a 2,6% este año, un valor cercano a las metas de inflación de los bancos centrales.

La mejora de las perspectivas ha moderado los riesgos, que están ahora equilibrados.

Riesgos al alza:

- La desinflación podría materializarse más rápido de lo previsto, sobre todo si los mercados laborales siguen flexibilizándose y las expectativas inflacionarias a corto plazo mantienen su senda descendente, lo que permitiría a los bancos centrales relajar antes su política monetaria.

- Las medidas de consolidación fiscal anunciadas por los gobiernos para 2024–25 podrían sufrir retrasos, ya que muchos países se enfrentan cada vez más a la necesidad de incrementar el gasto público en el año con más elecciones de la historia. Esto podría impulsar la actividad económica, pero también espolear la inflación y aumentar las posibilidades de que se produzcan trastornos más adelante.

- A más largo plazo, la rápida mejora de la inteligencia artificial podría potenciar la inversión y estimular un rápido crecimiento de la productividad, si bien plantearía serias dificultades a los trabajadores.

Riesgos a la baja:

- Como consecuencia de las renovadas tensiones geopolíticas, en especial en Oriente Medio, podrían surgir nuevas perturbaciones de la oferta y las materias primas. Los costos de transporte entre Asia y Europa se han incrementado sustancialmente, ya que los ataques en el mar Rojo obligan a los buques de carga a circunnavegar África. Si bien por ahora las perturbaciones son limitadas, la situación sigue siendo inestable.

- La inflación subyacente podría resultar más persistente. El precio de los bienes se mantiene en niveles históricamente elevados si se compara con el de los servicios. El ajuste podría materializarse en forma de una inflación de los servicios —y general— más persistente. La evolución de los salarios, en particular en la zona del euro, donde los salarios negociados siguen al alza, podría aumentar las presiones sobre los precios.

- Los mercados exhiben un optimismo excesivo respecto de la posibilidad de que se produzcan recortes tempranos de las tasas de interés. Si los inversionistas reconsideran su opinión, las tasas de interés a largo plazo subirían, lo cual volvería a presionar a los gobiernos para que implementasen una consolidación fiscal más rápida, que podría afectar negativamente el crecimiento económico.

Desafíos para la política económica

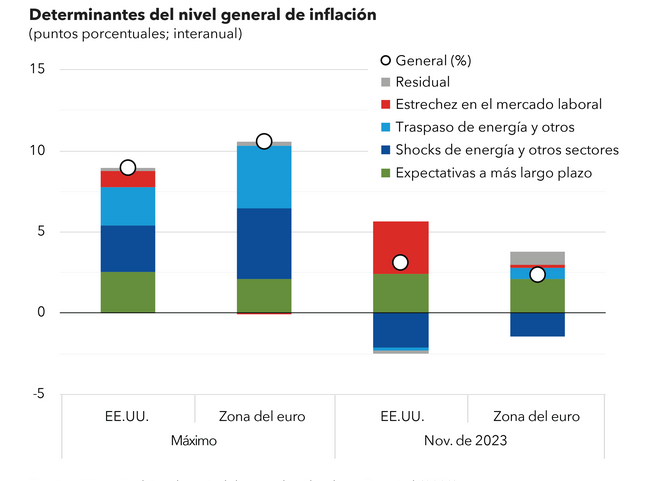

Ante el retroceso de la inflación y la estabilidad del crecimiento, ha llegado el momento de hacer un balance. El análisis muestra que una proporción considerable de la desinflación reciente se produjo a través de un descenso de los precios de la energía y las materias primas, y no de una contracción de la actividad económica.

Como los ciclos de contracción monetaria suelen actuar sobre la actividad económica, es pertinente preguntarse cuál ha sido ahí el papel de la política monetaria. La respuesta es que sus efectos se han dejado sentir a través de dos canales adicionales.

En primer lugar, el acelerado ritmo de endurecimiento ayudó a convencer a ciudadanos y empresas de que no se iba a permitir que la elevada inflación se consolidase. Esto evitó una escalada persistente de las expectativas inflacionarias, contribuyó a enfriar el crecimiento salarial y redujo el riesgo de que apareciese una espiral de precios y salarios.

En segundo lugar, la inusual sincronía de la contracción monetaria redujo la demanda mundial de energía, provocando directamente un descenso de la inflación general.