De acuerdo a los datos del informe de indicadores financieros del Banco Central del Paraguay (BCP), las tasas de interés han registrado ligeras variaciones al cierre de marzo. En efecto, mostraron oscilaciones tanto al alza como a la baja.

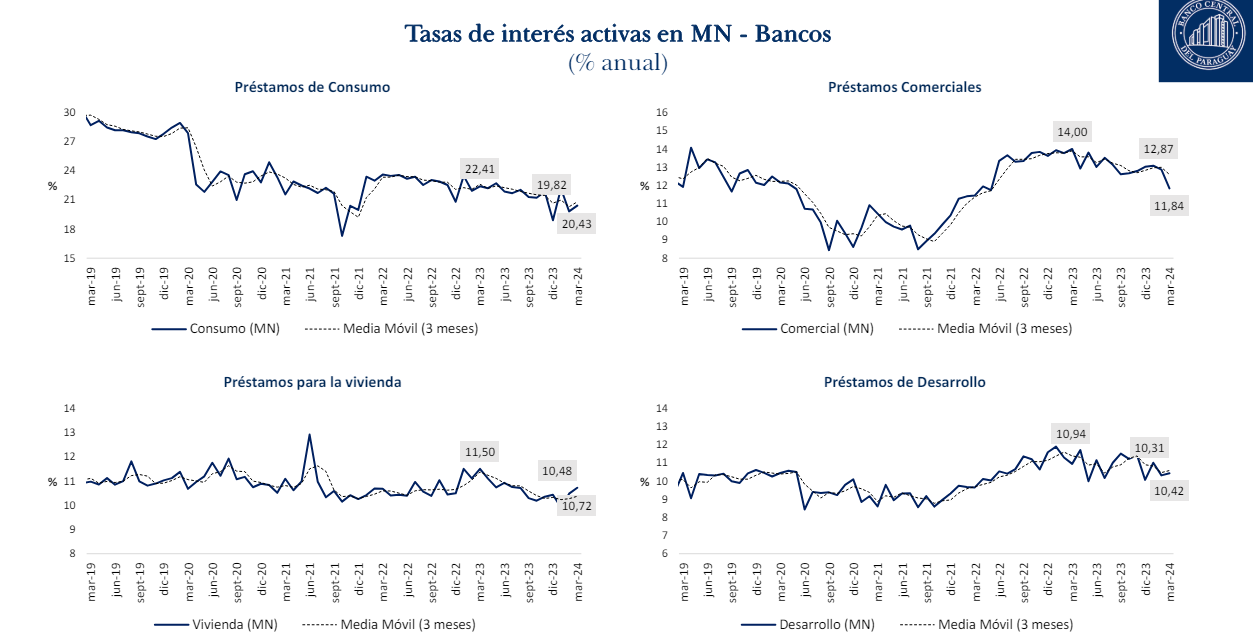

La tasa activa que promedia todos los intereses de las diversas carteras de créditos de los bancos se ubica en 14,62%. En el desglose se observa que los préstamos de consumo presentan una tasa de 20,43%, superior al del mes pasado, para la vivienda en 10,78%, también superior al del mes anterior, para desarrollos 10,42%. (ver cuadro).

A simple vista, no hay una gran variación de un mes a otro, pero al comparar con el mismo período del año anterior, la diferencia promedio es de aproximadamente 1,1 puntos porcentuales, tampoco es grande la diferencia. Esto resalta que, a pesar de las reducciones en las tasas de interés, el costo del crédito sigue siendo elevado y también indica que la TPM no es el único indicador para determinar los costos del financiamiento.

Dentro de los efectos que tiene la política monetaria, es necesario hablar del rezago de esta, ya que los expertos de la banca matriz indican que sus efectos toman al menos 6 meses aproximadamente en reflejarse en los números.

Por su lado, la tasa pasiva tampoco reflejó grandes variaciones, pero esta ha presentado una baja de hasta 2 puntos porcentuales aproximadamente, esto se reflejó principalmente en los CDA.

En un escenario de recuperación económica, la demanda de crédito continúa expandiéndose, mostrando un crecimiento cercano al 10% hasta el mes de marzo, según datos del boletín estadístico. Esta situación implica que, dado que los bancos pueden colocar liquidez a tasas de interés elevadas, no perciben la necesidad de reducir las tasas para estimular la demanda crediticia.

Bernardo Rojas, director de estadísticas macroeconómicas del BCP, destacó que la tendencia a la baja es clara. Sin embargo, señaló que al determinar las tasas de interés en el sistema bancario, se consideran varios factores adicionales, como la inflación, la tasa de morosidad y la demanda de crédito, así como el costo de fondos, que es un elemento determinante.

El mismo detalló que más del 80% de los fondos provienen de depósitos, por lo que si las tasas de estos no disminuyen considerablemente, el costo no se reduce a largo plazo.

“Los bancos normalmente miran cómo evolucionan sus precios, es decir, la diferencia entre las tasas activas y pasivas para ir determinando las tasas de tal forma que la rentabilidad también se mantenga, pero vemos que está disminuyendo, de acuerdo también a lo que normalmente uno espera en términos de mecanismo de transmisión de tasa, que no es totalmente automática”, explicó Rojas.

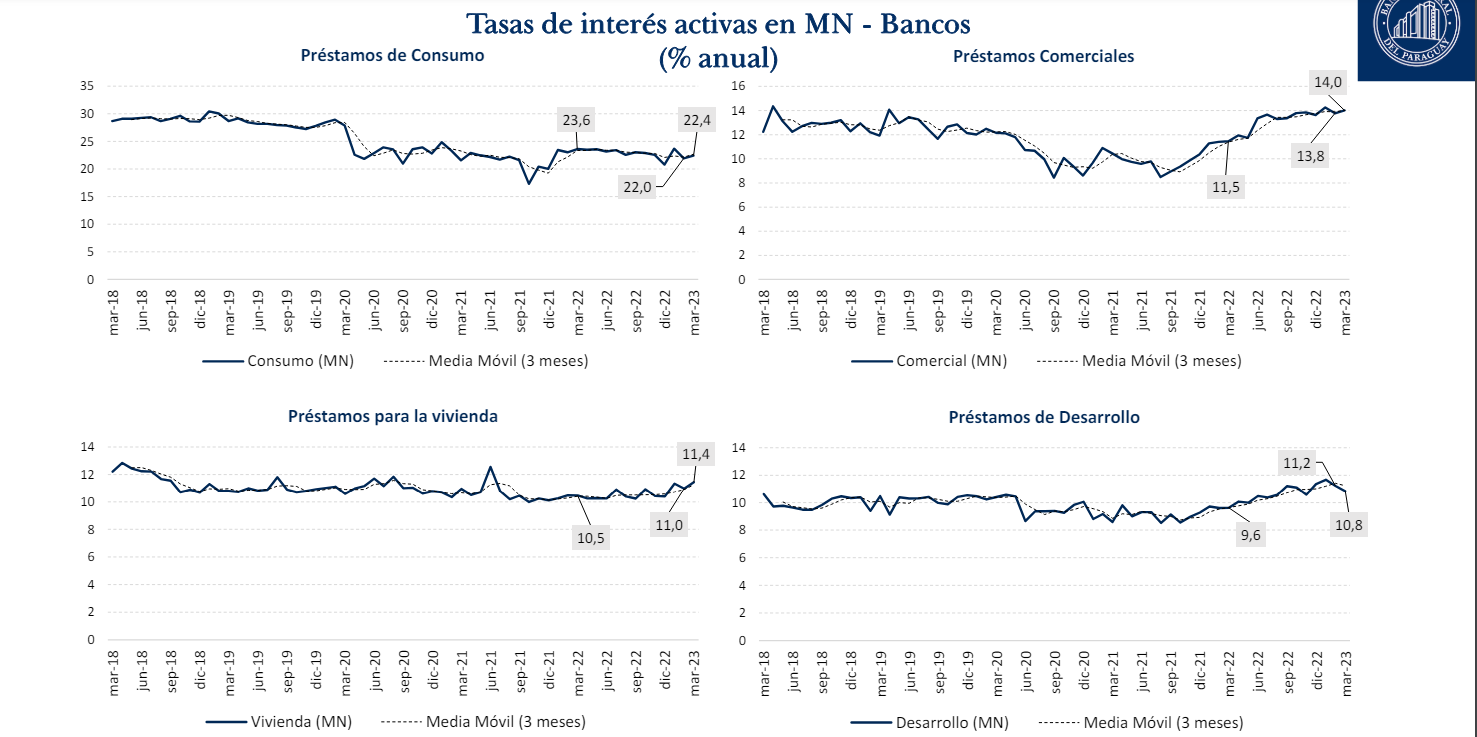

Por su lado, Miguel Mora, economista jefe del BCP explicó que existe una trayectoria decreciente, pero si uno mira el punto máximo de la tasa activa, existe una reducción de 156 puntos base.

Mayor demanda de créditos en dólares

Bernardo Rojas comentó que el ritmo de crecimiento de los créditos en dólares se debe principalmente a la demanda que por lo general en esta época del año son dirigidos al sector agrícola que ya se prepara para nuevas siembras y también para el comercio por muelle, operaciones que están estrechamente vinculadas al crédito en moneda extranjera.

“El diferencial de tasa de interés entre estas dos monedas, moneda nacional y moneda extranjera para las tasas, por ejemplo, activas que cobran los bancos no son extremadamente diferentes. Entonces, a la hora de decidir también seguramente los tomadores de crédito consideran esos dos aspectos”, agregó.

You really make it seem so easy together with your presentation however I find this matter

to be actually something which I think I would never understand.

It kind of feels too complex and very vast for me.

I’m taking a look ahead for your subsequent submit, I’ll attempt to get the hold

of it! Escape room

You have mentioned very interesting points! ps nice internet site.!