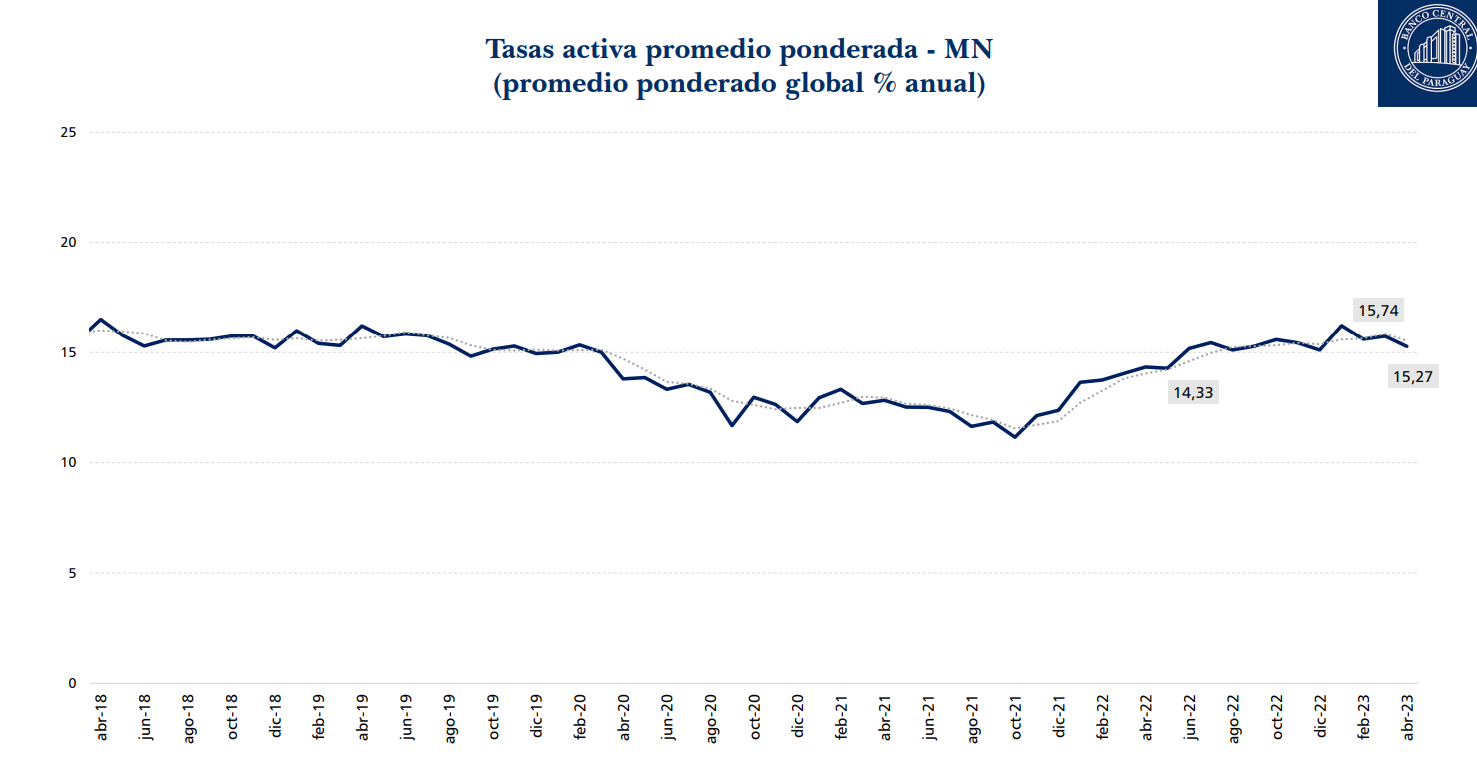

Los últimos datos del informe de indicadores financieros elaborado por el Banco Central del Paraguay (BCP) reportan que al cuarto mes del año, las tasas activas continúan registrando leves descensos mensuales, y se ubica en 15,23% desde un 15,74% cifra de marzo, lo que deja una reducción mensual de 0,51%.

Es importante señalar que, en términos interanuales sí se observa una diferencia positiva, ya que en abril del año pasado la tasa activa del promedio ponderado era de 13,74%.

Siguiendo la dinámica de los primeros meses de este año , se observa que las tasas activas en enero se ubican en 16,22%, en febrero 15,60%, marzo 15,74% y abril 15,23%. Con esto, se observa que desde enero se empieza a notar una clara tendencia a la baja.

Al tener en cuenta los productos para el segmento de préstamos, se observa que los créditos de consumo presentan una tasa de 21,96%, comerciales 12,93%, vivienda 11,01% y desarrollo 11,40%, el único producto que ha visto un incremento en este mes, que subió desde 10,84%.

Ante esto, la cartera de créditos de los bancos suma en cuatro meses un valor de G.126,8 billones, creciendo a una tasa de 11%.

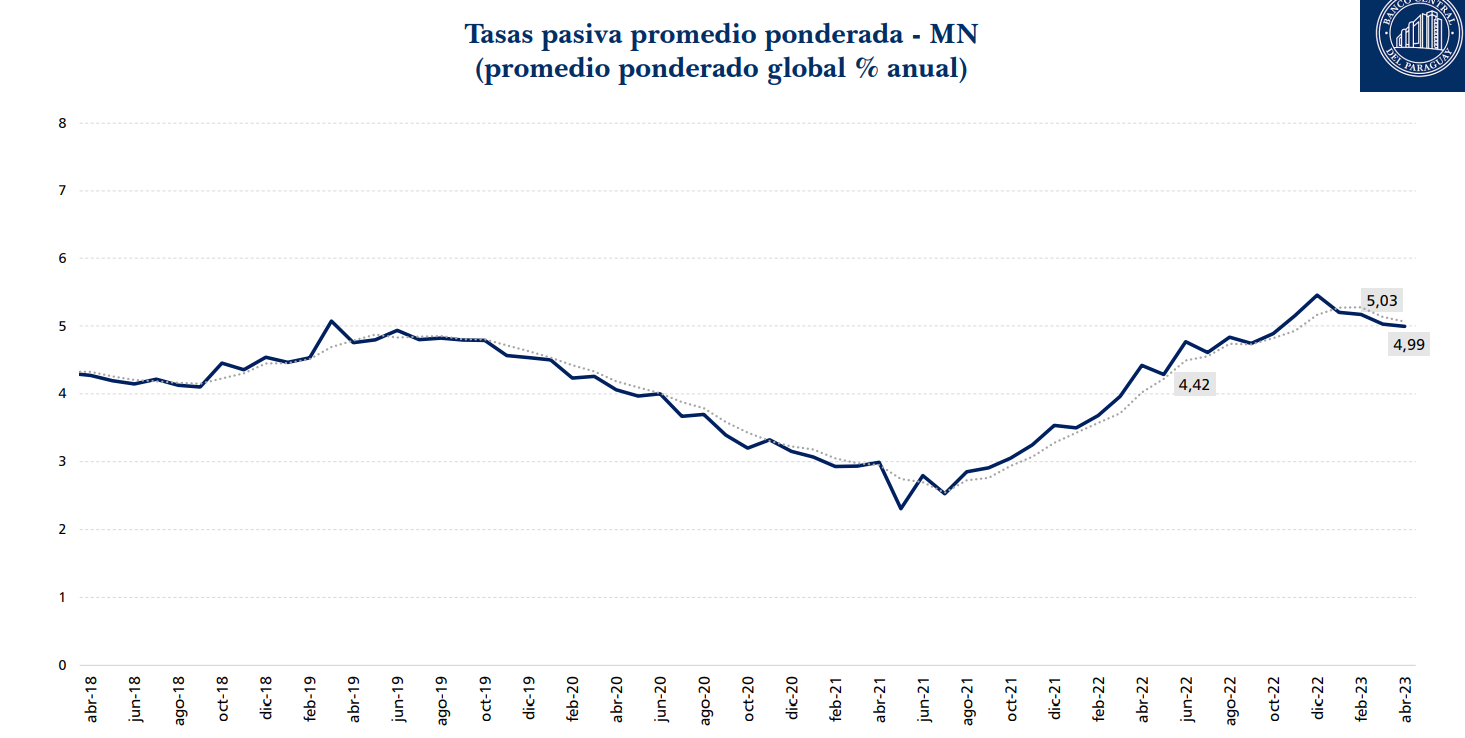

Tasa pasiva

En cuanto a las tasas pasivas, también se observa una leve reducción mensual y se posiciona en 4,9% desde un 5,03%, pero un aumento en términos interanuales. La tasa pasiva había visto su pico máximo en diciembre que fue de 5,25%.

Al tener en cuenta productos para el ahorro, se observa en los Certificados de Depósitos de Ahorro (CDA) los bancos fijaron una tasa de 8,84% desde un 9,07%, a plazo 7,11% y a la vista en 0,71%.

Sin embargo, a pesar de que la tasa pasiva registre estas oscilaciones, la carrera de depósitos del sistema bancario sigue expandiéndose a una tasa de 9% y suma G. 136,7 billones, siendo la principal fuente de fondeo para los bancos, para la concesión de créditos.

De acuerdo a datos del boletín estadístico del BCP, se observa que la cartera del mes de abril los ahorros del sistema bancario acumulan G.136,7 billones, alrededor de USD 18.900 millones. En este punto, es importante recordar que los depósitos son la principal fuente de fondeo para la concesión de nuevos créditos y presentan el 84%.

Al desagregar la cartera de ahorros, se observa que los (CDA) suman unos G. 51,2 billones, unos USD 7.119 millones, a plazo G.1,8 billones (USD 255 millones) , a la vista 42,2 billones (USD 5.863 millones) y en lo que respecta a la cuenta corriente suman 40,2 billones (USD 5.595 millones).

Con estos resultados, se observa que los CDA poseen la mayor participación en el total de la cartera de depósitos, con un 38%. En segundo lugar, los ahorros a la vista tiene una participación de un 31%, la cuenta corriente tiene una injerencia del 30% y los depósitos a plazo con el 1%.

Asimismo se observa que los depósitos contribuyen en un 84% para el fondeo de los bancos, el 7,2% corresponde a préstamos del exterior y 4,2% préstamos locales, entre otros.

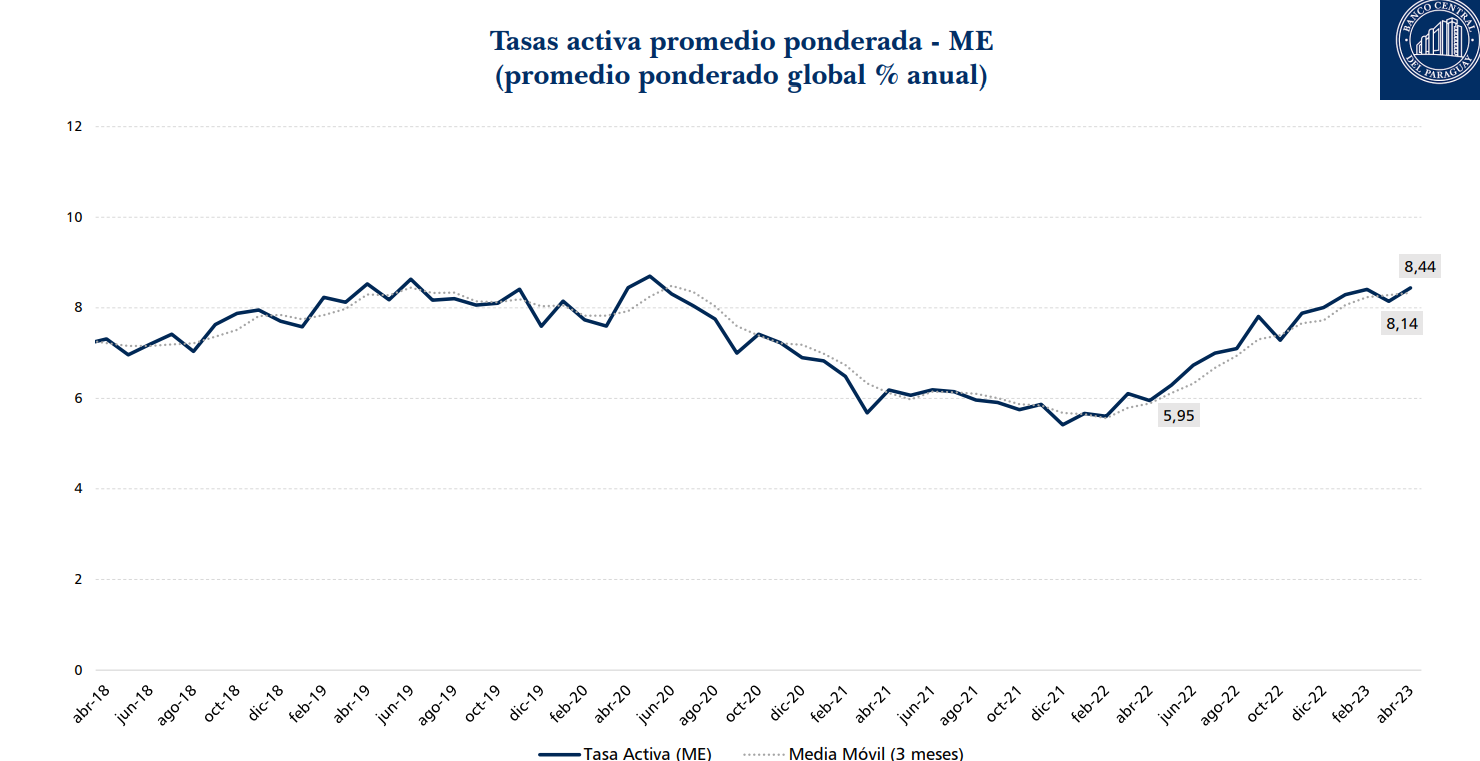

Moneda extranjera

Por otro lado, se observa que los indicadores financieros en moneda extranjera presentaron una dinámica contraria, ya que al cuarto mes han presentado incrementos, en línea con los ajustes que viene realizando la Reserva Federal (FED).

En efecto, la tasa activa en dólares se ubica en 8,44%, mientras que la tasa pasiva en 3,25%.

Desempeño del mercado bancario

Es importante mencionar que a pesar que el BCP mantiene su tasa de política monetaria TPM en 8,5% desde septiembre del año pasado y hasta el momento no ha dado señales claras sobre un recorte, esto, a pesar de que la inflación interanual ha mantenido su convergencia y ya ha logrado ubicarse dentro del rango meta para la banca matriz.

Por otro lado, los agentes económicos también han anclado sus expectativas de inflación al 4%, centro del rango meta del BCP, para el plazo de 18 a 24 meses. Asimismo esperan que el IPC cierre este 2023 en 5%, según la Encuesta de Variables Económicas EVE.

De igual manera, los agentes económicos tampoco aguardan una reducción en el corto plazo de tasas de interés según el informe, ya que en el mismo se observa que para el mes siguiente aún aguardan que la TPM siga en 8,5%, en cambio para el cierre del 2023, la expectativa apunta a una tasa de 7%.

Aún así, el sistema bancario demuestra una reducción gradual tanto en las tasas pasivas como activas.

Empresas Financieras

De igual manera, la tendencia bajista se observa en las empresas financieras, ya que la tasa de interés activa de las empresas financieras alcanzó 21,80%. en el mes de abril de 2023, registrando un descenso interanual de 1,67 p.p. Por otra parte, la tasa pasiva de las empresas financieras se ubicó en 8,98%, lo cual representó una reducción mensual de 0,27 p.p., pero se registró un aumento interanual de 1,50 p.p.

Desagregada por carteras, se constataron disminuciones mensuales en las tasas de los préstamos comerciales (0,14 p.p.), y de desarrollo (0,68 p.p.) En contraste, se observaron aumentos en las tasas de los préstamos de consumo (1,22 p.p.), vivienda (5,81 p.p.), y tarjetas de crédito (0,14 p.p.).

En este contexto, Pablo Alonso, director del departamento de Análisis e Investigación macroeconómica del BCP , mencionó que es importante tener en cuenta que la variación ha sido leves y que estos cambios han sido más graduales en comparación a cuando la inflación era más alta y en ese sentido detalló que para la determinación de la tasa de interés nominal, existe un indicador de expectativa de inflación que está asociado a medidas de riesgo.

En este contexto, explicó que las tasas de interés se reducen como reflejo de un menor riesgo de incobrabilidad para las entidades bancarias al momento de conceder un préstamo.

“Hemos observado que por el lado de la expectativa de inflación está convergiendo a niveles más acorde con la meta de inflación, esto también se había visto en encuesta de situación general del crédito, donde se observó que los concesores de créditos observaron menores riesgos debido a la mejor expectativa de inflación hacia adelante”, argumentó.

Por su lado, Miguel Mora, economista jefe del BCP, explicó que si bien se ve leves reducciones en las tasas, la mayor acentuación se dio en la pasiva, la cual había tocado un tope de 5,5% a finales del año pasado, dinámica que estuvo relacionada con el bajo dinamismo que había registrado la cartera de ahorros, llegando a registrar en algunos meses variaciones negativas, a diferencia del comportamiento actual, que demuestra una evolución favorable creciendo en 9% interanual.

En efecto señaló que además del contexto macroeconómico, Mora sostiene que la reducción de la reducción de la tasa pasiva está relacionado al mayor dinamismo, es decir, que en el periodo actual los bancos han captado mayor volumen de depósitos.

“Hoy en dia de la expectativa del mercado para adelante, en el caso de los agentes económicos en el horizonte de política en 4% y también conforme a los resultados para el 2024 tambien se ubique en la meta, entonces eso hace que esa expectativa tenga un impacto en la tasas que se pactan hoy hacia adelante”, expresó.

Sin embargo, al ser consultado sobre una reducción de la tasa de política monetaria TPM, para el segundo semestre y las expectativas para las tasas activas y pasivas, Mora señaló que por el momento el Comité de Política Monetaria CPM considera que el nivel de 8,5% es necesario para garantizar la convergencia de la inflación al rango meta del 4%.