El sistema bancario se mantiene cosechando buenos resultados en lo que respecta a las utilidades a distribuir al cierre del primer cuatrimestre del 2023.

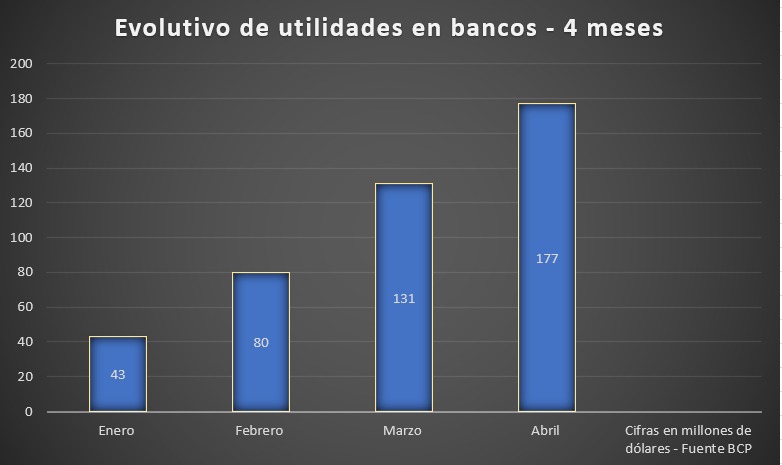

Los datos de la superintendencia de bancos del Banco Central del Paraguay (BCP) refieren que al mes de abril los bancos acumularon un total de USD 177 millones, lo que representa un incremento interanual de 15%, ya que en el mismo periodo año pasado, las ganancias bancarias fueron de USD 154 millones, unos G.1,1 billones.

Asimismo, la dinámica de los primeros cuatro meses del año muestran que las ganancias han mantenido variaciones positivas ya que arrancó creciendo 25% en enero, en febrero registró un aumento del 23%, en marzo un 19% y abril un 15%.

Al tener en cuenta las principales carteras del sistema se observa que los préstamos han registrado un crecimiento del 15% con respecto al mes de abril del 2022, al sumar unos G.126,8 billones, unos USD 17.612 millones en el cambio actual.

Algunas de las carteras con mayor volumen del total de los préstamos ha sido la de consumo con un valor de G.17,2 billones, alrededor de USD 2.395 millones, logrando crecer un 20% en el cuarto mes del año.

Mientras que los préstamos para “Agribusiness” suman G.9,8 billones, cerca de USD 1.363 millones, registrando una variación de 23%.

En cuanto a la cartera de depósitos, los datos de la banca matriz reportan un crecimiento de 9% interanual. Al mes de abril los ahorros del sistema bancario acumulan G.136,7 billones, alrededor de USD 18.900 millones. En este punto, es importante recordar que los depósitos son la principal fuente de fondeo para la concesión de nuevos créditos.

De acuerdo al informe de indicadores financieros, los depósitos contribuyen en un 84% para el fondeo de los bancos, el 7,2% corresponde a préstamos del exterior y 4,2% préstamos locales, entre otros.

Al desagregar la cartera de ahorros se observa que los Certificados de Depósito de Ahorro (CDA) alcanza un monto de G. 51,2 billones, unos USD 7.119 millones, a plazo 1,8 billones (USD 255 millones) , a la vista 42,2 billones (USD 5.863 millones) y en lo que respecta a la cuenta corriente suman 40,2 billones (USD 5.595 millones).

Es importante mencionar que la tasa de interés anual de los CDA es de 9,1% a la vista 0,6% y a plazos 6,3%.

Con estos resultados se observa que los CDA poseen la mayor participación en el total de la cartera de depósitos, con un 38%. En segundo lugar los ahorros a la vista tiene una participación de un 31%, mientras que la cuenta corriente tiene una injerencia del 30% y los depósitos a plazo con el 1%.

A pesar de que el BCP aún no haya decidido reducir la Tasa de Política Monetaria (TPM), los intereses pasivos y activos han mostrado oscilaciones a la baja en los últimos meses, esto, según especialistas de la banca matriz estaría fundamentando a que las entidades bancarias estarán observando una coyuntura económica con menor riesgo, lo que ha reflejó en el promedio ponderado de las tasas.

Cartera RRR

En cuanto al saldo de los préstamos Renovados, Reestructurados y Refinanciados (RRR) suman USD 2.575 millones, representando 14,62% de la cartera total de créditos.

Morosidad

Por otra parte, el promedio ponderado de la morosidad del sistema bancario se mantiene en 3,30% y representa un valor de USD 581 millones del total de la cartera de créditos.

Si bien mantiene el mismo nivel que el del mes anterior aún se encuentra en un nivel elevado. Cabe destacar que en febrero se había registrado el nivel más alto en lo que va del año que fue de 3,38% alcanzado su nivel más alto en 18 años.